|

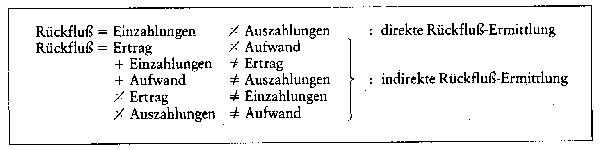

(net cash flow) ihre laufenden, d. h. periodischen Nettozahlungen, also die Differenz zwischen den nicht einmaligen Einzahlungen und Auszahlungen einer Teilperiode des Planungszeitraums (i. d. R. werden die Ein- und Auszahlungen eines Jahres zusammengefasst). Auch hier gilt wie bei den Investitionsausgaben das Prinzip, dass die durch eine Investition verursachten zusätzlichen Rückflüsse in der Investitionsrechnung zu berücksichtigen sind. Die zusätzlichen Rückflüsse sind gleichi den laufenden Einzahlungen des Projektes abzüglich den durch das Projekt entfallenden Einzahlungen abzüglich den laufenden Auszahlungen des Projektes und zuzüglich den entfallenden Auszahlungen. Wenn im Zusammenhang mit der Investitionsrechnung die Begriffe laufende Einzahlungen/Auszahlungen verwendet werden, so sind damit stets zusätzliche Beträge gemeint. Die Rückflüsse einer Investition können entweder direkt aus den laufenden Einzahlungen (diese können näherungsweise gleich den Einnahmen gesetzt werden) und den laufenden Auszahlungen (diese können näherungsweise gleich den Ausgaben gesetzt werden) einer Investition oder indirekt aus dem Projektgewinn und den Abschreibungen ermittelt werden. Dabei gilt der folgende grundlegende Zusammenhang (vgl. Übersicht). Bei einem Investitionsprojekt sind gewöhnlich die Abschreibungen (Aufwand Auszahlungen) die einzige Position, um die der Gewinn bei der indirekten Bestimmung des Rückflusses zu berichtigen ist. Die folgende Übersicht enthält die Zusammenstellung der wesentlichen Rückflusskomponenten einer Sachanlageinvestition. + Umsatzerlöse + Innenleistungen = Erträge — Personalaufwendungen — Materialaufwendungen — Energieaufwendungen — Instandhaltungsaufwendungen — Werkzeugaufwendungen — Sonstige, ausgabengleiche Aufwendungen (soweit sie nicht Investitionsausgaben sind) = Rückfluss vor Abzug von Ertragsteuern — Ertragsteuern (Bemessungsgrundlage = Rückfluss vor Abzug von Ertragsteuern . /. Abschreibungen . /. sonstige nicht ausgabengleiche Aufwendungen) = Rückfluss nach Abzug von Ertragsteuern Nicht unproblematisch ist in vielen Fällen die Zurechnung der einzelnen Rückflusskomponenten auf ein Investitionsprojekt. Dies gelingt zum Teil nur mit Hilfe spezieller Zurechnungsannahmen. Zur Ermittlung der Umsatzerlöse und der Innenleistungen sind grundsätzlich für jede Teilperiode des Planungszeitraums die Produktionsmengen (Zurechnungsannahme: Produktionsmenge = Aussenabsatzmenge + Innenabsatzmenge) der auf den Anlagen des Projektes gefertigten Erzeugnisse zu schätzen. Aus den Aussenabsatz-mengen und den geschätzten Marktpreisen lassen sich dann die Umsatzerlöse errechnen, während man aus den Innenabsatzmengen, bewertet mit Verrechnungspreisen, die Innenleistungen erhält. Die laufenden Ausgaben eines Investitionsprojektes ergeben sich im wesentlichen aus den angegebenen ausgabengleichen Aufwendungen wie Personal- und Materialaufwendungen. Nach Möglichkeit sollten die Ausgaben je Periode unter Verwendung von Mengengerüst- und Faktorpreisschätzungen sowie von Erfahrungsrelationen (z. B. Instandhaltungsausgaben in % der Investitions  ausgaben) unmittelbar projeKtbezogen geschätzt werden. Literatur: Blohm, H.ILüder, K., Investition, 7. Aufl., München 1991, S. 56 und S. 142 ff. ausgaben) unmittelbar projeKtbezogen geschätzt werden. Literatur: Blohm, H.ILüder, K., Investition, 7. Aufl., München 1991, S. 56 und S. 142 ff.

Vorhergehender Fachbegriff: Rückfallklausel | Nächster Fachbegriff: Rückfluß

Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken

|