| Empfehlungen |  |

Steueroase

|

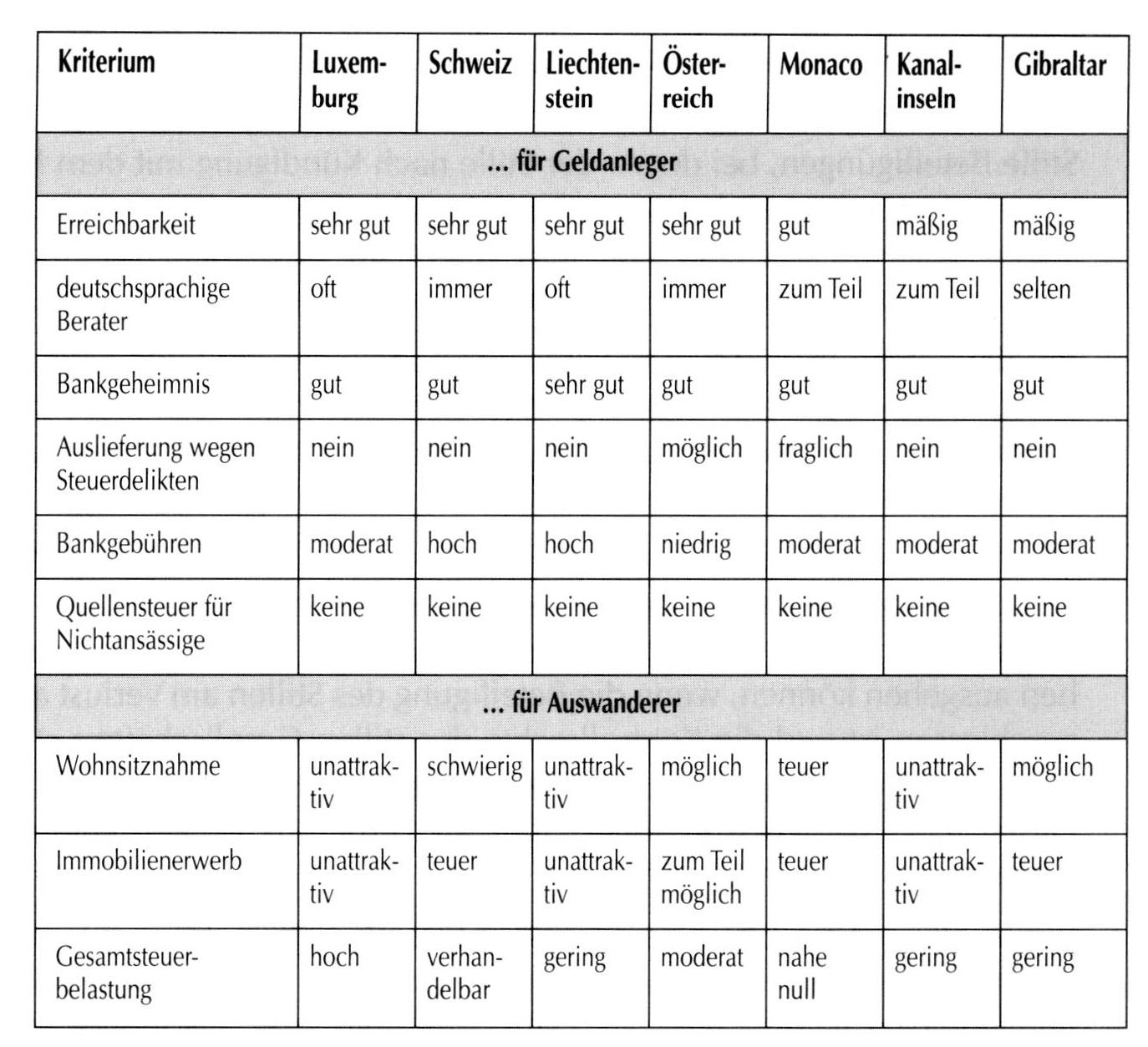

>>> Steueroasen. (engl. tax exile) Als Oasenländer werden jene Länder bezeichnet, die ein deutlich geringeres Steuerniveau (Steuern) aufweisen als das Inland. Aus Sicht der Finanzverwaltung fallen hierunter in erster Linie folgende Staaten: Bahamas, Britische Kanalinseln, Cayman Islands, Liechtenstein, Isle of Man, Monaco, Niederländische Antillen, Panama und bestimmte Kantone der Schweiz. Taxhaven. Länder bzw. Finanzzentren mit aussergewöhnlich niedrigem Besteuerungsniveau oder auch mit Steuerfreiheit für bestimmte, oft finanzielle Transaktionen. Offshorebanking z. B. vollzieht sich überwiegend in Steueroasen bzw. von dort aus. Niedrigsteuerland (Steuerparadiese) Niedrigsteuerländer, die entweder keine oder erheblich niedrigere Steuern erheben, als die meisten Industrie- und Entwicklungsländer. Typische Steueroasen sind z. B. die Schweiz, Liechtenstein, Bahamas, Monaco, Zypern. Das Steuergefälle zwischen den Steueroasen und den übrigen Ländern ist ein Anreiz zur Verlagerung von Vermögen und Einkünften aus Hoch- in Niedrigsteuerländer, z. B. durch Gründung von Basisgesellschaften. Maßnahmen gegen die Kapitalflucht sind in ihrer Wirksamkeit dann begrenzt, wenn die Ausnutzung des Steuergefälles unter Ausnutzung legaler Möglichkeiten vollzogen wird (z. B. Wohnsitzverlegung). sind Staaten, in deren Hoheitsgebiet keine oder nur niedrige Abgaben erhoben werden. Solche Steueroasen sind z.B. die Bermuda-Inseln, die Bahamas sowie (mit Einschränkungen) Liechtenstein und Monaco. Steueroasen sind bevorzugter Sitz von Briefkastenfirmen. In der sozialistischen Wirtschaftslehre: Länder ohne oder mit sehr niedrigen Substanz- oder Ertragsteuern, die für ausländische Einkommen und Vermögen leicht zugänglich sind und Steuerflüchtlingen erhebliche wirtschaftliche Vorteile bieten. In der Regel sind Steueroasen Kleinstaaten oder unabhängige Inseln. Die deutschen Steuerausfälle durch Steueroasen im Bereich der EU werden auf jährlich 50 bis 60 Mrd. Mark geschätzt. Bestimmte Länder, die entweder gar keine oder nur niedrige Steuern erheben wie z. B. die Schweiz, Liechtenstein oder die Bahamas. Bez. für Länder, die entweder keine oder erheblich niedrigere Steuern als die übrigen Länder erheben bzw. Steuerprivilegien für bestimmte Einkommen und Vermögen gewähren. Durch ein solches Steuergefälle ist ein Anreiz gegeben, Einkommen und Vermögen aus Hoch- in Niedrigststeuerländer zu verlagern. Zum Zwecke der Steuerersparnis kommt es daher zu Wohnsitzverlegungen und zur Gründung von Basisgesellschaften. Bekannte „Steuerparadiese" sind z. B.: die Bahamas, die Bermuda-Inseln; mit Einschränkungen auch Liechtenstein, Luxemburg, Monaco, Schweiz. Niedrig-Steuerländer, in denen überhaupt keine Steuern erhoben werden bzw. die Steuerpflicht aus einer jährlichen Pauschale besteht. Dieses gilt sowohl für natürliche als auch für juristische Personen. Die steuerliche Vorzugsbehandlung kann sich hierbei auf Personen beschränken, die nicht ihren ständigen Aufenthaltsort bzw. Hauptsitz in der »Steueroase« haben. So ist z. B. die Steuerbelastung für »Einheimische« in Luxemburg so hoch wie in der Bundesrepublik. Die Steuerprivilegien können auch nur auf bestimmte Gesellschaftsformen oder -zwecke (z. B. Kapitalanlagegesellschaften oder Trusts) beschränkt sein. Weiteres zu diesem Thema regelt das Außensteuergesetz. Die Organisation für wirtschaftliche Zusammenarbeit hat die Länder in einer Offensive gegen Steuerflucht und Geldwäsche zu einer Änderung ihrer Steuergesetzgebung bis 2005 aufgefordert. Nachstehend aufgeführte Länder gelten u. a. als »Steueroasen«: Alderney (Kanalinsel) Jersey (Kanalinsel) Andorra Jungferninseln Antillen Liberia Bahamas Liechtenstein Bahrain Malta Bermudas Monaco Campione Panama Cayman-Inseln Sark (Kanalinsel) Costa Rica San Marino Färöer-Inseln Singapur Gibraltar Vanuatu (Neue Hebriden) Guernsey (Kanalinsel) Vatikan Isle of Man Zypern Hongkong Die nachstehende Tabelle verdeutlicht mögliche Vorzüge in bekannten Steueroasen:   Vorhergehender Fachbegriff: Steuernummer | Nächster Fachbegriff: Steueroasen Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Unterliquidität | Produktionskoeffizient | Faktorpreise

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |