| Empfehlungen |  |

Umsatz

|

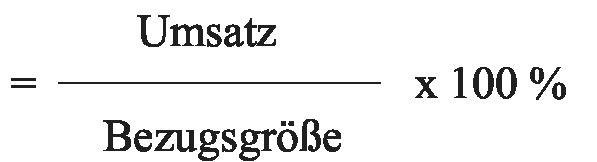

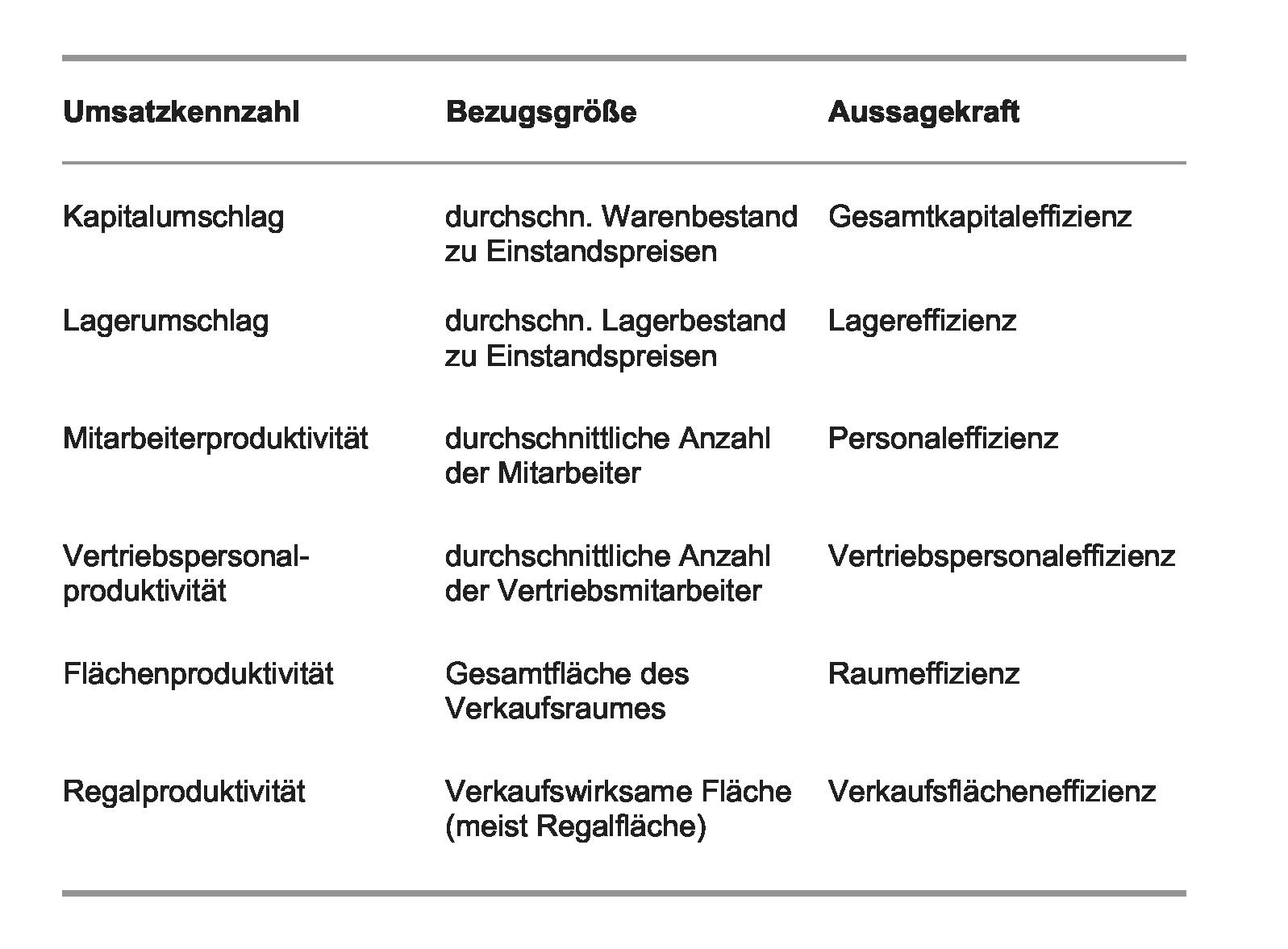

Der Umsatz ist der mit Verkaufspreisen bewertete Absatzmenge (Gesamterlös). Der Umsatz ist die Summe der in einer Periode verkauften Produkte und Dienstleistungen. Der Umsatz ist der Ausdruck für die Summe der in einer Periode verkauften Produkte und Dienstleistungen. Es gibt zwei Arten des Umsatzes: 1. Der wertmäßige Umsatz, ergibt sich als Produkt aus abgesetzter Leistungsmenge mal Absatzpreis. 2. Der mengenmäßige Umsatz ist die Summe aller abgesetzten Leistungen. Ein Problem für die Ermittlung des gesamten mengenmäßigen Umsatzes besteht bei heterogenen Leistungen. Der Begriff Umsatz wird also sowohl mengenmäßig als auch wertmäßig gebraucht. Unter Umsatz wird zum einen die Summe der angesetzten Leistungseinheiten einer Unternehmung als ein Synonym für den Absatz gebraucht. Zum anderen wird mit Umsatz die Summe der Erlöse für alle in der Periode abgesetzten Leistungen verstanden. Umsatz ist also die Summe der Produkte aus Menge mal Preis der abgesetzten Leistungseinheiten. Die Ermittlung des Umsatzes erfolgt i. d. R. auf dem (Waren-)Verkaufskonto (Konto) der Buchführung. Üblich ist für Umsatz auch die Bezeichnung Erlöse oder, genauer, Umsatzerlöse. Für deren Erfassung gibt es eine genaue Umschreibung in § 277 Absatz 1 Handelsgesetzbuch (HGB). Danach zählt die vertraglich vereinbarte Gegenleistung zum Umsatzerlös nicht jedoch die 4 Umsatzsteuer und die Erlösschmälerungen (Boni, Skonti, Rabatte). Vom Umsatz als Wertgröße zu unterscheiden ist der Absatz als Mengengröße für durchgeführte Lieferungen und Leistungen. Umsatz ist die mit ihren Preisen bewertete Summe der von einem Unternehmen abgesetzten Leistungen (Waren, Dienstleistungen). Beispiel: Absatz von 2000 Stück zu 30 EUR ergibt einen Umsatz von 60.000 EUR. Umsatz ist nicht der Gewinn eines Unternehmens! Auch: Absatz. I. S. v. Umsatzerlösen der vereinnahmte Geldwert für verkaufte Waren und Dienstleistungen, bei Banken für die von ihnen erstellten Finanzdienstleistungen aller Art. Bei Kredit beantragenden Unternehmen wichtige Grösse in der Kreditwürdigkeitsprüfung von Banken. (Erlös) mit den Verkaufspreisen bewertete Verkaufsmenge (Absatz) eines Wirtschaftsgutes während einer Periode. In der Konsumgüterindustrie wird zwischen dem Fabrikumsatz (Absatz ab Werk zu Werksabgabepreisen) und dem Endverbraucherumsatz (Absatz an Endverbraucher zu Endverbraucherpreisen) unterschieden. Der Bruttoumsatz schliesst im Gegensatz zum Nettoumsatz die jeweilige Mehrwertsteuer ein und berücksichtigt keine direkten oder indirekten Erlösschmälerungen. Siehe auch Erlös . (= Erlös) am Markt erzielter Gegenwert betrieblich erstellter Leistungen (Sachgüter und Dienstleistungen). Rechnerisch ergibt sich der Umsatz durch Multiplikation der Menge der abgesetzten Sachgüter oder Dienstleistungen mit den entsprechenden Preisen. (auch Erlös, Umsatzerlös, Umsatzvolumen; in €) Der Umsatz erfasst das wertmäßige, also mit Verkaufspreisen bewertete Verkaufsvolumen eines Unternehmens innerhalb eines bestimmten Zeitraums (z. B. Tages-, Quartals- oder Jahresabsatz). = Absatzmenge x Verkaufspreis · Der Bruttoumsatz schließt die Mehrwertsteuer ein und klammert sämtliche direkten und indirekten Erlösschmälerungen (z. B. Rabatte, Werbekostenzuschüsse) aus. Im Gegensatz dazu drückt der Nettoumsatz den endgültigen Zahlungsmittelzufluss aus. · Speziell in der Konsumgüterindustrie wird zwischen dem Fabrikumsatz (= Absatz ab Werk zu Werksabgabepreisen, üblicherweise ohne Umsatzsteuer) und dem Endverbraucherumsatz (= Absatz an Endverbraucher zu Endverbraucherpreisen, üblicherweise inklusive Umsatzsteuer) unterschieden. · Der Umsatz stellt eines der wichtigsten Marketingziele und dient u. a. als Basis für alle Formen der Deckungsbeitragsrechnung ( Deckungsbeitrag). Diese Kennzahl lässt sich unter Bezugnahme auf entsprechende Kriterien weiter aufschlüsseln und gewinnt dadurch an Aussagekraft. · Da der absolute Umsatz nur wenig Aussagekraft besitzt, wird zumeist die Umsatzentwicklung betrachtet. Diese berechnet sich folgendermaßen:  · Außerdem wird der Umsatz häufig ins Verhältnis zu anderen Bezugsgrößen (z. B. Kunde, Mitarbeiter, Verkaufsfläche) gesetzt. Hierbei gilt für alle Umsatzkennzahlen allgemein:  Zur Berechnung von Umsatzkennzahlen werden in der Praxis u. a. die Bezugsgrößen Auftrag, Maschinenstunde, Produkt, Verkaufsbezirke, Mitarbeiter oder Verkaufsfläche herangezogen. Die ermittelten Kennzahlen können miteinander verglichen werden (z. B. Umsatzkennzahlen verschiedener Kunden, Mitarbeiter, Filialen). Auch Veränderungen im Zeitablauf (Zeitvergleich) sind aussagekräftig. Auch kann der Umsatz pro Kunde (Ausgangspunkt für die ABC-Analyse), pro Auftrag, pro Bestellung, pro Kauf und pro Posten berechnet werden.  Abb. 15. Ausgewählte Umsatzkennzahlen und deren Aussagekraft Beispiel Ein Unternehmen des Bio-Einzelhandels erwirtschaftet in einem Jahr einen Umsatz von 3,78 Mio. €. Es beschäftigt durchschnittlich 36 Mitarbeiter. Es ergibt sich somit eine Mitarbeiterproduktivität von 105.000 € je Mitarbeiter.  Quelle · Der Umsatz kann in der Finanzbuchhaltung der Summen- und Saldenliste entnommen werden. · Andere Kennzahlengrößen wie z. B. Verkaufsfläche, Anzahl der Mitarbeiter kennen die verantwortlichen Abteilungen des Unternehmens. Interpretation Vorteile des Umsatzes sind: · relativ unaufwendige, preiswerte und genaue Ermittlung von Umsatzwerten · Umsätze der Wettbewerber ebenfalls verhältnismäßig einfach zu ermitteln · wertmäßiger Charakter und damit verbundene Verrechenbarkeit mit anderen Größen · Umsatz ist Bestandteil aller relevanten Kenngrößen (z. B. Marktanteil, Return on Investment) · zentrale Funktion von Umsatzplänen als Vorgabe für andere Bereiche (z. B. Einkauf und Produktion) · enger, aber nicht zwangsläufiger Bezug des Umsatzes zu Wachstum und Ertrag Maßnahmen zur Beeinflussung Hier bietet sich das gesamte Spektrum an Marketingaktivitäten (Produkt-, Preis-, Vertriebs- und Kommunikationspolitik) an. Dazu zählen: · Schaffung eines neuen Marktes durch eine Innovation · Ausweitung des Absatzvolumens durch Eindringen in neue Absatzgebiete (z. B. im Zuge der Internationalisierung) · Gewinnung neuer Zielgruppen · Entdeckung neuer Einsatzgebiete der Produkte · Erhöhung der Verbrauchsintensität · Stimulierung von Ersatzbedarf · Substitution anderer Produkte · Vergrößerung des Marktanteils · Sicherung des Erfolgs durch Kundenbindung ( Wiederkaufrate, Wiederkäuferrate) · Errichtung von Markteintrittsbarrieren (z. B. durch Abschluss langfristiger Lieferverträge) · Kooperation mit anderen Unternehmen Grenzen · Ohne eine Absatzmengenstatistik ist nicht zu erkennen, inwieweit eine Veränderung des Umsatzes auf die Mengen- oder Preiskomponente zurückzuführen ist ( Preiselastizität der Nachfrage). · Eine ausschließliche Analyse des Umsatzes klammert aus, dass einzelne Produkte unterschiedliche Handelsspannen bzw. Deckungsbeiträge haben. · Die Analyse des Umsatzes lässt unberücksichtigt, dass die einzelnen Produkte bzw. Sortimentsteile die Kapazitäten eines Unternehmens in unterschiedlichem Maße in Anspruch nehmen. · Eine moderate Umsatzsteigerung in einem stark wachsenden Umfeld kann leicht darüber hinwegtäuschen, dass ein Unternehmen nur unterdurchschnittlich erfolgreich agiert. · In gesättigten Märkten sowie bei qualitativem Wachstum verliert der Umsatz gegenüber Ertragszielen an Stellenwert. · Der Umsatz kann konjunkturell, saisonal oder durch Preiserhöhungen bedingt gewachsen sein, ohne dass sich die Leistungsfähigkeit eines Unternehmens verändert hat. · Der Umsatz bietet nur einen sehr begrenzten Einblick in die Ursachen für den (Miss-)Erfolg eines Unternehmens. Das heißt konkret: Im Idealfall weiß man zwar, dass das eigene Unternehmen besser oder schlechter geworden ist, es bleibt aber unklar, in welchen Bereichen bzw. warum. · Beim Umsatz handelt es sich um einen Spätindikator, d. h. er weist erst zeitversetzt auf mögliche Schwachstellen hin. · Der Umsatz steht häufig in Konkurrenz zu anderen Unternehmenszielen. Ein typisches Beispiel für einen solchen Konflikt ist die langfristig ausgerichtete Kundenorientierung auf der einen und die kurzfristig ausgerichtete Umsatzorientierung auf der anderen Seite. · Der Umsatz liefert keinerlei Auskunft über den tatsächlich erwirtschafteten Gewinn. Deshalb müssen dringend immer noch weitere Kennzahlen zur Analyse hinzugezogen werden. wertmäßiges, d.h. mit Verkaufspreisen bewertetes Verkaufsvolumen einer Unternehmung (Marketingziele). In der Konsumgüterindustrie wird zwischen Fabrikumsatz (Absatz ab Werk zu Werksabgabepreisen, üblicherweise ohne Mehrwertsteuer) und dem Endverbraucherumsatz (AbsatzanEnd- verbraucher zu Endverbraucherpreisen, üblicherweise mit Mehrwertsteuer) unterschieden. Der Bruttoumsatz schließt im Gegensatz zum Nettoumsatz die jeweilige Mehrwertsteuer mit ein und berücksichtigt keinedirekten oder indirekten Erlösschmälerungen. In der Praxis spricht man auch von Netto- Nettoumsatz i. S. des endgültigen Zahlungsmittelzuflusses (Abzug aller Rabatte, Vergütungen, Werbekostenzuschüsse etc.). Der Umsatz stellt eines der wichtigsten Marketingziele in der Praxis dar. Er läßt sich vielfältig aufschlüsseln (Erlösanalyse, Parfitt-Collins-Modell) und relativieren (Marktanteil, Umsatzrentabilität, Umschlagsgeschwindigkeit). Gleichzeitig dient er als Basis für alle Formen der Deckungsbeitragsrechnung. Die Vorteile des Umsatzes als Zielgröße des Marketing liegen in der leichten Ermittelbarkeit, im wertmäßigen Charakter und der damit verbundenen Verrechenbarkeit mit anderen Größen und im engen, aber nicht zwangsläufigen Bezug zu Wachstum und Ertrag. Insb. bei Marktsättigung und Streben nach qualitativem Wachstum verliert der Umsatz gegenüber Ertragszielen an Bedeutung. Als Rechtsbegriff sind Umsatzerlöse in § 277 Abs. 1 HGB umschrieben und für den Ausweis als Position 1 der handelsrechtlichen Gewinn- und Verlustrechnung von Bedeutung. Kleine und mittelgroße Kapitalgesellschaften können allerdings die Umsatzerlöse mit anderen Posten unter der Bezeichnung „Rohergebnis“ zusammenfassen (s. § 276 HGB). Als Umsatzerlöse sind die Erlöse aus dem Verkauf und der Vermietung oder Verpachtung von für die gewöhnliche Geschäftstätigkeit des Unternehmens typischen Erzeugnissen und Waren sowie aus von für die gewöhnliche Geschäftstätigkeit typischen Dienstleistungen nach Abzug von Erlösschmälerungen und der Umsatzsteuer auszuweisen(§ 277 Abs. 1 HGB). Dem Grund nach gehören hierzu hauptsächlich alle Erlöse (erhaltene, geldwerte Leistungentgelte), die sich geschäftszweigtypisch aus der Verfolgung des eigentlichen Unternehmenszwecks, aus der „gewöhnlichen Geschäftstätigkeit“ ergeben. Bei Handelsbetrieben sind dies insb. die Erlöse aus der Veräußerung von Waren, bei Produktionsbetrieben insb. die Erlöse aus der Veräußerung von Erzeugnissen, bei Dienstleistungsbetrieben insb. die Erlöse aus der Erbringung der für die gewöhnliche Geschäftstätigkeit typischen Dienstleistungen. Erlöse aus der Vermietungund Verpachtung (einschließlich Lizenzvergabe) stehen jenen aus V eräußerung gleich. Zwar sind die „Umsatzerlöse“ des Handelsrechts nicht so umfassend wie die „U msätze“ des Umsatzsteuerrechts, doch zählen zu den Umsatzerlösen neben den Entgelten aus den geschäftszweigtypischen Hauptumsätzen auch die Erlöse aus den für die gewöhnliche Geschäftstätigkeit typischen und üblichen Hilfs- und Nebenumsätzen (z.B. aus der branchenüblichen Veräußerung von Abfallprodukten, Überbeständen an Roh-, Hilfs- und Betriebsstoffen, Kuppelprodukten, der Lizenzvergabe für Betriebsleistungen, aus Kundendienstleistungen und aus üblichen Anlagenverpachtungen sowie Dritten typischerweise in Rechnung gestellten Nebenfei- stungen). Auch in die Rechnungen einbezogene weiterberechnete Fremdleistungen von Subunternehmern gehören zu den Umsatzerlösen. Nicht hierzu gehören Erlöse aus für die gewöhnliche Geschäftstätigkeit untypischen Hilfs- und Nebenumsätzen (z. B. Erlöse aus Kantinen, Werkswohnungen, Erholungsheimen, gelegentliche Arbeitnehmerüberlassung), gesondert in Rechnung gestellte Verzugszinsen, Mahngebühren oder Vertragstrafen sowie sog. durchlaufende Posten. Dem Zeitpunkt nach erfolgt ein Ausweis als Umsatzerlöse erst nach Bewirkung der Leistung, also insb. wenn die gesamte Vertragsleistung oder eine getrennt abrechenbare Teilleistung erbracht ist und ein nennenswertes Abnehmerisiko nicht besteht. Die Umsatzerlöse (und Erlösminderungen) sind unabhängig vom Zeitpunkt ihrer Zahlung zu erfassen (8 252 Abs.-l Nr. 5 HGB): Zahlungen vor Leistung erfolgsneutral als „geleistete Anzahlungen“, Zahlungen nach erfolgter Leistung erlöswirksam als „Forderungen“. Der Höhe nach sind als Umsatzerlöse die Beträge auszuweisen, die die Vertragspartner aufzuwenden haben, um die Lieferungen oder Leistungen zu erhalten, bzw. die das lei- stungsabgebende Unternehmen fordern kann, jedoch abzüglich der Erlösschmälerungen und der Umsatzsteuer (§ 277 Abs. 1 HGB). Auch übliche (für eigene Rechnung) in Rechnung gestellte Transport- und Ver1162 packungskosten etc. sind in die Brutto-Um- satzerlöse einzubeziehen. Andererseits dürfen die durch Wandlung bzw. sonstige Rückgängigmachung (z. B. Kulanz) des Vertrages zurückzuerstattenden Rechnungsbeträge nicht in die Umsatzerlöse einbezogen werden. Ob die in den Umsatzerlösen enthaltenen Verbrauchsteuern und Monopolabgaben abgesetzt werden dürfen, ist streitig. Einerseits würden die Umsatzerlöse und die Zwischenergebnisgrößen hierdurch mißverständlich aufgebläht, andererseits - das ist ausschlaggebend - sieht die Definition der Umsatzerlöse eine derartige Absetzung nicht vor, steht eine spezielle Position (Pos. 19 GKV, 18 UKV) zur Verfügung und wird auch in § 1 Abs. 2 Satz 3 PublG davon ausgegangen, dass die Umsatzerlöse die Verbrauchsteuern enthalten. Als Erlösschmälerungen müssen - unabhängig von ihrer Bezeichnung oder rechtlichen Zulässigkeit-insb. Rabatte, Skonti, Boni, Prämien sowie sonstige Nachlässe, aber auch zurückgewährte Entgelte (Preisminderungen wegen Mängelrüge, Kulanz, Gutschriften in Rechnung gestellter Fracht- und Verpackungskosten, Rückwaren etc.) abgesetzt werden. Voraussetzung für eine Absetzung ist stets, dass die zu berichtigenden Beträge in den Umsatzerlösen enthalten sind. So kommen auch Erlösberichtigungen wegen Umsatzstornierung oder sonstiger Korrekturen in Betracht. Nicht hierzu gehören jedoch Aufwendungen, die den Abnehmern im Zusammenhang mit der Rückgängigmachung oder Minderung ersetzt wurden (z. B. Ersatz des Folgeschadens). Die Absetzbarkeit setzt nicht voraus, dass die Nachlässe oder Rückzahlungen bereits ausgezahlt wurden, vielmehr können auch Zuführungen zu entsprechenden Rückstellungen (z.B. für Retouren, Boni, Wandlungs- und Preisminderungsanteil bei Garantierückstellungen) oder Einbuchungen von Verbindlichkeiten eine Minderung der Brutto-Umsatzerlöse begründen. Mangels Erfassung in den Bruttoerlösen gehören i. d. R. jedoch sog. Naturalrabatte (Freimengen) und kostenfreie „Nacharbeiten“ nicht zu den Erlösschmälerungen. Auch Wertminderungen, Kursverluste, Verzichte und Ausfälle von Forderungen, Delkredereversicherungen, Factoringabschläge, echte Vertragsstrafen oder Vertriebskosten (z.B. Vertreterprovisionen, Ausgangsfrachten etc.) gehören nicht zu den Erlösminderungen. Dass die Umsatzsteuer von den Bruttoerlösen abzusetzen ist, ist nicht mehr streitig, da das Nettoerlösausweisverfahren nun durch § 277 Abs. 1 a.E.HGB vorgeschrieben ist. Trotz der eindeutigen Neuregelung erscheint der herrschenden Meinung weiterhin ein Bruttoausweis mit offener Absetzung der USt in der Vorspalte zulässig. Allerdings müssen die Bruttoerlöse auch so bezeichnet werden und die Absetzung der USt muss unmittelbarunter Position 1 erfolgen. Im Anhang müssen periodenfremde Umsatzerlöse und Erlösschmälerungen nach § 277 Abs. 4 S. 3 HGB hinsichtlich ihres Betrages und ihrer Art erläutert werden, soweit die ausgewiesenen Beträge für die Beurtei- lungder Ertragslage nicht von untergeordneter Bedeutung sind. Für große Kapitalgesellschaften ergibt sich u.U. gem. §285 Nr.4 i.V.m. § 286 Abs.2 und § 288 HGB eine Aufghederungspflicht der Umsatzerlöse nach Tätigkeitsbereichen und Regionalmärkten. Im übrigen ist die Höhe der Umsatzerlöse auch von Bedeutung für die Zuordnung einer Kapitalgesellschaft zu einer bestimmten Größenklasse (§ 267 HGB, § 1 Abs.2 PublG). Literatur: Federmann, R., Erfolgsrechnungen nach Handels- und Steuerrecht, Berlin 1992. Vorhergehender Fachbegriff: UMS | Nächster Fachbegriff: Umsatz (Erlös) Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Ausfuhrkredite | Aktienrückkauf | Europäischer Gerichtshof für Menschenrechte des Europarates

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |