| Empfehlungen |  |

EG-Haushalt

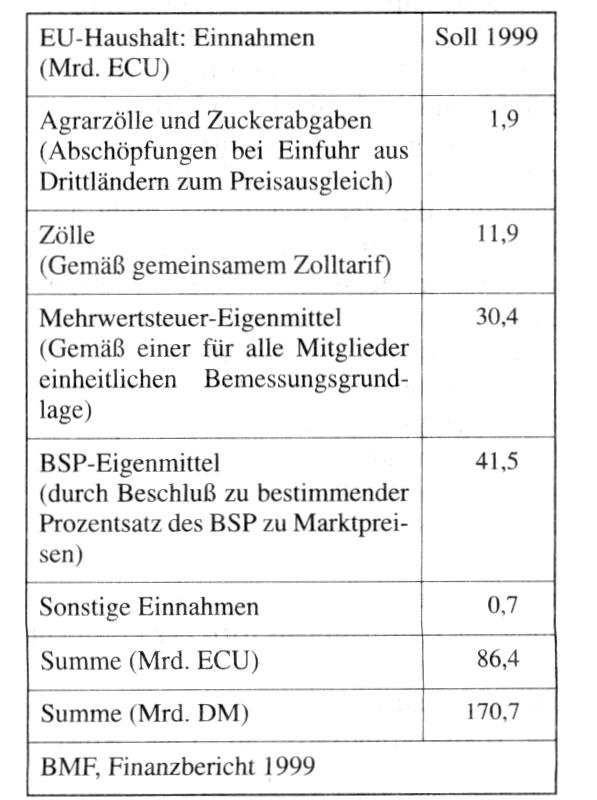

Die Gesamthöhe dieser Einnahmen und, da der EG-Haushalt selbst grundsätzlich keine Kreditaufnahme kennt, auch der Ausgaben, wird durch den Eigenmittelbeschluss der Mitgliedsstaaten festgelegt. Die Gesamthöhe dieser Einnahmen und, da der EG-Haushalt selbst grundsätzlich keine Kreditaufnahme kennt, auch der Ausgaben, wird durch den Eigenmittelbeschluss der Mitgliedsstaaten festgelegt.  Die sich aus dem Haushalt ergebenden unterschiedlichen Nettopositionen (Differenz der Einnahmenströme und Ausgabenströme aus der EG-Mitgliedschaft) bieten Anlass zu Kritik, z.B. im Falle Großbritanniens, dessen nationaler Beitrag zum Gesamthaushalt der EG wesentlich höher als der Anteil des nationalen Bruttosozialprodukts am Bruttosozialprodukt der Gemeinschaft ist. Strittig ist bisher, ob die Belastung der Mitgliedsstaaten künftig am - Aquivalenzprinzip oder am Leistungsfähigkeitsprinzip ausgerichtet werden soll, wobei die Nettopositionen lediglich die Zahlungsströme, nicht aber die kaum zu ermittelnden Handelsvorteile aus dem gemeinsamen Markt widerspiegeln. Nettozahler sind bisher Deutschland, Frankreich und Großbritannien. Eine Besonderheit des 1988 reformierten Planungssystems ist die zweigeteilte Haushaltsbehörde, bestehend aus Rat (Vertreter der Nationalstaaten) und Parlament (direkt gewählte Vertreter der Bürger). Die Rechtsetzungskompetenz liegt allein beim Rat. Die endgültige Feststellung des Haushaltplans trifft der Präsident des Europäischen Parlaments. Der EG-Haushalt weicht von einigen der Budgetgrundsätze ab. Eine Abweichung vom Prinzip der Einheit ist die Bildung von Nebenhaushalten (z.B. durch Ausgliederung des EGKS-Haushalts). Der Haushalt muß, da er nur Rechtsakt und nicht Gesetz ist, nicht veröffentlicht werden. Dieser Verstoss gegen das Prinzip der Öffentlichkeit ist mit Verstößen gegen Klarheit und Genauigkeit verbunden. Dies gilt v.a., weil neben den jährlich spezifizierten Zahlungsermächtigungen auch Verpflichtungsermächtigungen bewilligt werden, die wegen großzügiger Übertragbarkeitsregelungen zu schwer überschaubaren Belastungen kommender Jahre führen können. Literatur: Deutsche Bundesbank (Mai 1997). Grossekettler, H. (1992). Augstein, R. (1988) Die sich aus dem Haushalt ergebenden unterschiedlichen Nettopositionen (Differenz der Einnahmenströme und Ausgabenströme aus der EG-Mitgliedschaft) bieten Anlass zu Kritik, z.B. im Falle Großbritanniens, dessen nationaler Beitrag zum Gesamthaushalt der EG wesentlich höher als der Anteil des nationalen Bruttosozialprodukts am Bruttosozialprodukt der Gemeinschaft ist. Strittig ist bisher, ob die Belastung der Mitgliedsstaaten künftig am - Aquivalenzprinzip oder am Leistungsfähigkeitsprinzip ausgerichtet werden soll, wobei die Nettopositionen lediglich die Zahlungsströme, nicht aber die kaum zu ermittelnden Handelsvorteile aus dem gemeinsamen Markt widerspiegeln. Nettozahler sind bisher Deutschland, Frankreich und Großbritannien. Eine Besonderheit des 1988 reformierten Planungssystems ist die zweigeteilte Haushaltsbehörde, bestehend aus Rat (Vertreter der Nationalstaaten) und Parlament (direkt gewählte Vertreter der Bürger). Die Rechtsetzungskompetenz liegt allein beim Rat. Die endgültige Feststellung des Haushaltplans trifft der Präsident des Europäischen Parlaments. Der EG-Haushalt weicht von einigen der Budgetgrundsätze ab. Eine Abweichung vom Prinzip der Einheit ist die Bildung von Nebenhaushalten (z.B. durch Ausgliederung des EGKS-Haushalts). Der Haushalt muß, da er nur Rechtsakt und nicht Gesetz ist, nicht veröffentlicht werden. Dieser Verstoss gegen das Prinzip der Öffentlichkeit ist mit Verstößen gegen Klarheit und Genauigkeit verbunden. Dies gilt v.a., weil neben den jährlich spezifizierten Zahlungsermächtigungen auch Verpflichtungsermächtigungen bewilligt werden, die wegen großzügiger Übertragbarkeitsregelungen zu schwer überschaubaren Belastungen kommender Jahre führen können. Literatur: Deutsche Bundesbank (Mai 1997). Grossekettler, H. (1992). Augstein, R. (1988)

Vorhergehender Fachbegriff: EG-Dual-Use-Verordnung | Nächster Fachbegriff: EG-Kommission Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Entgeltdifferenzierung | Federation Internationale des Associations de Transitaires et Assimiles (FIATA) | Beratungsgremium

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |