| Empfehlungen |  |

Europäische Rechnungseinheit

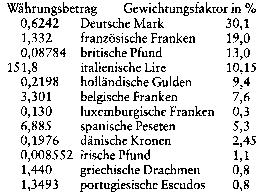

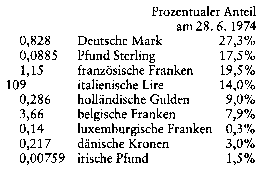

Bei Gründung des Europäischen Fonds für währungspolitische Zusammenarbeit am 3.4. 1973 wurde die RE unter der Bezeichnung Europäische Währungsrechnungseinheit (EWRE) als Bezugsgrösse zur Festlegung der Leitkurse und als Recheneinheit zur Verbuchung der Interventionssalden im Europäischen Wechselkursverbund eingeführt. Vom Statistischen Amt der EG wurde die RE von 1972 bis 1979 unter der Bezeichnung EUR verwendet. (1) Bei Gründung des Europäischen Fonds für währungspolitische Zusammenarbeit am 3.4. 1973 wurde die RE unter der Bezeichnung Europäische Währungsrechnungseinheit (EWRE) als Bezugsgrösse zur Festlegung der Leitkurse und als Recheneinheit zur Verbuchung der Interventionssalden im Europäischen Wechselkursverbund eingeführt. Vom Statistischen Amt der EG wurde die RE von 1972 bis 1979 unter der Bezeichnung EUR verwendet. (1)  Als die IWF-Paritäten nach dem Übergang zu flexiblen Wechselkursen im Jahre 1973 immer unrealistischer wurden, beschloss der Ministerrat der EG im April 1975 die Einführung der ERE als Europäische Rechnungseinheit, die durch einen Währungskorb aus den Währungen der EG-Mitgliedstaaten definiert wurde. Der Wert einer ERE war als Summe der folgenden festen Beträge der Mitgliedswährungen definiert: Die Gewichtung des Korbes erfolgte nach der volkswirtschaftlichen Bedeutung der EG- Mitgliedstaaten. Als Kriterien dafür wurden der Anteil der Mitgliedstaaten am Bruttosozialprodukt der EG und am innergemeinschaftlichen Handel im Fünfjahres-Durch- schnitt 1969-1973 sowie der Anteil am kurzfristigen Währungsbeistand verwendet. Die Höhe der Korbbeträge wurde so festgelegt, dass der Wert der ERE am 28. 6. 1974, dem Stichtag, an dem auch das SZR auf einen Währungskorb umgestellt wurde, genau dem Wert eines SZR entsprach, d.h. 1 ERE = 1 RE = 1 SZR = 1,20635 US-$. Die ERE wurde zunächst am 18.3. 1975 als Rechnungseinheit der EIB und am 21.4. 1975 für den Europäischen Entwicklungsfonds eingeführt. Anfang 1976 löste die ERE die RE im Funktionshaushalt der Europäischen Gemeinschaft für Kohle und Stahl und 1978 als vorläufige Rechnungseinheit im Gesamthaushalt der EG ab. (3) Mit der Errichtung des Europäischen Währungssystems (EWS) am 13.3. 1979 wurde die für das EWS neu geschaffene Europäische Währungseinheit ECU auch als Europäische Rechnungseinheit eingeführt. Die ECU entsprach bei ihrer Einführung in Wert und Zusammensetzung der ERE, wobei der Währungskorb spätestens alle fünf Jahre angepasst wird. Korbanpassungen erfolgten bisher am 17.9. 1984 und 21.9. 1989. Seither setzt sich der Währungskorb der ECU wie folgt zusammen: Der Gegenwert der ECU in den Gemeinschaftswährungen und den wichtigsten übrigen Währungen wird täglich aufgrund der Marktkurse der einzelnen Währungen an den Devisenmärkten festgestellt und von der Kommission veröffentlicht. Er betrug Ende 1991 1 ECU = 2,03553 DM. Seit 1981 wird die ECU in sämtlichen Bereichen der EG als Rechnungseinheit angewendet. Literatur: Timman, H.J., Die Europäischen Rechnungseinheiten. Von der RE zum ECU, Baden-Baden 1979. Als die IWF-Paritäten nach dem Übergang zu flexiblen Wechselkursen im Jahre 1973 immer unrealistischer wurden, beschloss der Ministerrat der EG im April 1975 die Einführung der ERE als Europäische Rechnungseinheit, die durch einen Währungskorb aus den Währungen der EG-Mitgliedstaaten definiert wurde. Der Wert einer ERE war als Summe der folgenden festen Beträge der Mitgliedswährungen definiert: Die Gewichtung des Korbes erfolgte nach der volkswirtschaftlichen Bedeutung der EG- Mitgliedstaaten. Als Kriterien dafür wurden der Anteil der Mitgliedstaaten am Bruttosozialprodukt der EG und am innergemeinschaftlichen Handel im Fünfjahres-Durch- schnitt 1969-1973 sowie der Anteil am kurzfristigen Währungsbeistand verwendet. Die Höhe der Korbbeträge wurde so festgelegt, dass der Wert der ERE am 28. 6. 1974, dem Stichtag, an dem auch das SZR auf einen Währungskorb umgestellt wurde, genau dem Wert eines SZR entsprach, d.h. 1 ERE = 1 RE = 1 SZR = 1,20635 US-$. Die ERE wurde zunächst am 18.3. 1975 als Rechnungseinheit der EIB und am 21.4. 1975 für den Europäischen Entwicklungsfonds eingeführt. Anfang 1976 löste die ERE die RE im Funktionshaushalt der Europäischen Gemeinschaft für Kohle und Stahl und 1978 als vorläufige Rechnungseinheit im Gesamthaushalt der EG ab. (3) Mit der Errichtung des Europäischen Währungssystems (EWS) am 13.3. 1979 wurde die für das EWS neu geschaffene Europäische Währungseinheit ECU auch als Europäische Rechnungseinheit eingeführt. Die ECU entsprach bei ihrer Einführung in Wert und Zusammensetzung der ERE, wobei der Währungskorb spätestens alle fünf Jahre angepasst wird. Korbanpassungen erfolgten bisher am 17.9. 1984 und 21.9. 1989. Seither setzt sich der Währungskorb der ECU wie folgt zusammen: Der Gegenwert der ECU in den Gemeinschaftswährungen und den wichtigsten übrigen Währungen wird täglich aufgrund der Marktkurse der einzelnen Währungen an den Devisenmärkten festgestellt und von der Kommission veröffentlicht. Er betrug Ende 1991 1 ECU = 2,03553 DM. Seit 1981 wird die ECU in sämtlichen Bereichen der EG als Rechnungseinheit angewendet. Literatur: Timman, H.J., Die Europäischen Rechnungseinheiten. Von der RE zum ECU, Baden-Baden 1979. (RE) einheitlicher Denominator zur Wertbestimmung für Transaktionen von Institutionen der Europäischen Gemeinschaften (EG) und zur Erleichterung des Vergleichs wirtschaftlicher Aktivitäten der Mitgliedsländer. a) Ursprünglich wurde für Gemeinschaftshaushalte die Haushalts-RE verwendet, die in Gold definiert war. Der Goldgehalt der Haushalts-RE (0,88867088 g Feingold) entsprach dem Goldgehalt des US-Dollars vom 1.7.1944 und später auch dem Goldgehalt des - Sonderziehungsrechts SZR. Der Gegenwert dieser Goldparitäts-RE in den Währungen der EG-Länder wurde ermittelt aus dem rechnerischen Goldgehalt der Währungen entsprechend den beim Internationalen Währungsfonds (IWF) angezeigten - Paritäten gegenüber dem US-Dollar. Die RE fand einheitliche Anwendung in allen Bereichen der EG, in denen mit Rechnungseinheiten gearbeitet wurde, neben den Haushaltsordnungen insbes. bei den - Agrarmarktordnungen, beim gemeinsamen Zolltarif bei der Europäischen Investitionsbank (EIB) und in der Statistik. Dieser einheitliche Rechenmaßstab war mit dem schrittweisen Übergang zu freien Wechselkursen seit dem Smithsonian Agreement vom 18.12.1971 verlorengegangen. Stattdessen wurden bis 1979 unterschiedliche RE verwendet, die zu verschiedenen Gegenwerten in einer Landeswährung führten. b) Nach dem Smithsonian Agreement, bei dem der Feingoldgehalt des US-Dollars auf 0,818513 g herabgesetzt wurde, gingen die EG dazu über, die Maßeinheit EUR zu verwenden, um die Lösung der RE vom Dollar zu bekunden. Sie war wie die ursprüngliche RE (0,88867088 g Feingold) definiert. Die Umrechnungskurse richteten sich nun aber nach den amtlichen Leitkursen gegenüber dem SZR. EUR hatte keinen dauerhaften Erfolg als gemeinsamer Nenner zur Bemessung von Gemeinschaftsaktivitäten. Der IWF-Leitkurs als Umrechnungsbasis galt bis Ende 1977 im wesentlichen nur noch für den EG-Haushalt. EUR wurde bis 1978 noch vom Statistischen Amt der Europäischen Gemeinschaften verwendet, ab 1979 von der ERE (s. unten) ersetzt. c) Im Mittelpunkt des gemeinsamen Agrarmarktes stehen einheitliche Preise. Sie wurden anfänglich in der gemeinsamen RE ausgedrückt. Die Preise in den unterschiedlichen Landeswährungen ergaben sich durch Multiplikation der gemeinsamen Preise (in RE) mit dem Agrarumrechnungskursen (z.B. DM/RE). In der Bestimmung der Agrarumrechnungskurse lag das eigentliche Problem. Denn um zu verhindern, dass Wechselkursveränderungen unmittelbar auf die Agrarpreise in Landeswährungen durchschlugen (z.B. in Aufwertungsländern sich ermäßigten), wurden die Agrarumrechnungskurse von den Währungsumrechnungskursen bzw. Devisenmarktkursen abgekoppelt. Damit war man bei den sog. repräsentativen Umrechnungskursen bzw. grünen Paritäten angelangt, die ab 1973 vom Ministerrat festgelegt wurden. Mit diesen handelte man sich allerdings die bekannten Schwierigkeiten gespaltener - Wechselkurse ein; man mußte der ersten Intervention sogleich eine zweite folgen lassen und den Agrargrenzausgleich einführen, der Inkonsistenzen zwischen der Umrechnung der gemeinsamen RE-Preise zu Agrarumrechnungskursen und zu Devisenmarktkursen behob. Das »agrimonetäre System« hatte seinen Zenit erreicht. Die Entwicklungen der Folgezeit waren zunächst Versuche, mit der wechselkurspolitischen Marktstörung zu leben, später Anstrengungen, sie zu beseitigen. Das Europäische Wechselkurssystem (EWS) ersetzte 1979 lediglich die RE durch die ECU. 1984 traten sog. Agrarleitkurse als Währungsumrechnungskurse an die Stelle der ECU-Leitkurse. Am 1.1.1993 zwang der - Europäische Binnenmarkt zu einem »binnenmarktkonformen System«, das jedoch erst am 1.2.1995 die Agrarumrechnungskurse wieder an die Währungsumrechnungskurse heranführte. Am 1.1.1999 zog die einheitliche Währung endgültig einen Schlußstrich unter das trübe Kapitel undurchschaubarer Agrarsubventionierung mittels wechselkurspolitischer Manöver. d) Für den Europäischen Fonds für währungspolitische Zusammenarbeit (EFWZ) und für den kurzfristigen Währungsbeistand der Zentralbanken der Länder der EG fand die Europäische Währungsrechnungseinheit EWRE Verwendung. Ihre Definition war identisch mit jener der ursprünglichen RE. Die Umrechnungskurse in nationale Währungen richteten sich nach den letzten amtlichen IWF-Leitkursen gegenüber dem SZR. Die an der europäischen - Währungsschlange beteiligten Länder legten besondere, allein im Währungsverbund geltende Leitkurse ihrer Währungen gegenüber der EWRE fest, und die aus Interventionen in Gemeinschaftswährungen entstandenen Forderungen und Verbindlichkeiten der beteiligten Zentralbanken gegenüber dem EFWZ sowie der Saldenausgleich wurden in EWRE ausgedrückt. e) Um wieder einen einheitlichen Rechenmaßstab auf realistischer Grundlage zu schaffen, beschloss der Ministerrat im April 1975 die Einführung der Europäischen Rechnungseinheit ERE (auch EUA = European Unit of Account und UCE = Unite de compte Europ6enne). Die ERE war als Summe fester Beträge der Mitgliedswährungen (bestimmt nach dem Anteil der Länder im Durchschnitt der Jahre 1969 bis 1973 am EG-Bruttosozialprodukt sowie ihrem Anteil am innergemeinschaftlichen Handel definiert. Die Zusammensetzung des »Währungskorbes« wurde im Sinne eines rekurrenten Anschlusses so gewählt, dass sein Wert am 28.4.1974 dem bis dahin geltenden Wert des SZR und damit auch der ursprünglichen RE entsprach. Die ERE wurde u.a. angewandt für die Berechnung der EG-Finanzhilfen, für das Rechnungswesen der EIB, für den Bereich der - Europäischen Gemeinschaft für Kohle und Stahl, für den -+ Europäischen Regionalfonds, vom Statistischen Amt der EG und für den EG-Haushalt. I) Mit dem Inkrafttreten des Europäischen Währungssystems am 13.3.1979 wurde die - ECU (European Currency Unit) eingeführt. Die ECU entsprach in Wert und Zusammensetzung der ERE bei Inkraftsetzen des Europäischen Währungssystems, wies aber im Unterschied zur ERE eine Revisionsklausel auf, die Änderungen der Zusammensetzung des Währungskorbes ermöglichte. Die ECU ersetzte die Rechnungseinheiten ERE und EWRE. Auch die Agrarpreise wurden in ECU festgelegt; der Gegenwert dieser ECU in Landeswährungen (»grüne« Kurse) wurde jedoch weiterhin, wie zuvor die repräsentativen Kurse, vom Ministerrat festgesetzt. Die ECU kam ausnahmslos in allen Tätigkeitsbereichen der Gemeinschaft zum Tragen. Die Berechnung der Gegenwerte der ECU erfolgte täglich auf der Grundlage der repräsentativen Kurse der einzelnen Gemeinschaftswährungen gegenüber dem Dollar. Diese Kurse wurden an allen Plätzen um 14.30 Uhr von den jeweiligen Zentralbanken festgestellt. Danach errechnete die Kommission den Gegenwert der ECU in den Gemeinschaftswährungen und den wichtigsten übrigen Währungen. Wie das EWS gehört auch die ECU seit 1.1.1999 der Vergangenheit an. W.F./F.G. Literatur: Deutsche Bundesbank (1992a). Heck, W. (1978) Vorhergehender Fachbegriff: Europäische Privatgesellschaft (EPG) | Nächster Fachbegriff: Europäische Sparkassenvereinigung Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Elternrente | Leitpreis | Vollständig fixer Wechselkurs

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |