| Empfehlungen |  |

Investitionsrechnung bei Inflation

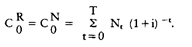

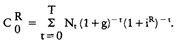

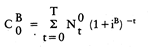

Da jedoch der reale Kalkulationszinssatz Da jedoch der reale Kalkulationszinssatz  (i: nominaler Kalkulationszinssatz) ist, ergibt die Nominalwertrechnung denselben Kapitalwert, nämlich Mit anderen Worten: Bei konstanter Geldentwertungsrate führt die Nominalwertrechnung zum selben Ergebnis wie die Realwertrechnung. Es bedarf also im Inflationsfall keiner besonderen Berücksichtigung dieses Sachverhalts in der Investitionsrechnung. Dies gilt auch, wenn Ertragsteuern in die Betrachtung einbezogen werden. Ändert sich jedoch die Geldentwertungsrate während des Planungszeitraums, dann kann weder der nominale Kalkulationszinssatz als gleichbleibend angenommen werden, noch gilt die oben dargestellte einfache Beziehung zwischen i und iR. Die Übereinstimmung der Ergebnisse von Nominalwertrechnung und Realwertrechnung ist nicht mehr gesichert. Der Realwertrechnung ist deshalb im Inflationsfall der Vorzug zu geben. (i: nominaler Kalkulationszinssatz) ist, ergibt die Nominalwertrechnung denselben Kapitalwert, nämlich Mit anderen Worten: Bei konstanter Geldentwertungsrate führt die Nominalwertrechnung zum selben Ergebnis wie die Realwertrechnung. Es bedarf also im Inflationsfall keiner besonderen Berücksichtigung dieses Sachverhalts in der Investitionsrechnung. Dies gilt auch, wenn Ertragsteuern in die Betrachtung einbezogen werden. Ändert sich jedoch die Geldentwertungsrate während des Planungszeitraums, dann kann weder der nominale Kalkulationszinssatz als gleichbleibend angenommen werden, noch gilt die oben dargestellte einfache Beziehung zwischen i und iR. Die Übereinstimmung der Ergebnisse von Nominalwertrechnung und Realwertrechnung ist nicht mehr gesichert. Der Realwertrechnung ist deshalb im Inflationsfall der Vorzug zu geben.  In der Praxis wird gelegentlich bei Inflation anstelle des nominalen oder des realen Kapitalwerts der Basis-Kapitalwert (Kapitalwert im Nicht-Inflationsfall) berechnet. Dabei werden die Zahlungen der Investition unter der Annahme eines konstanten Geldwertes während des Planungszeitraumes geschätzt. Es gilt Nt°: geldentwertungsbereinigte Nettozahlungen (Preisniveau t = 0) in Periode t In der Praxis wird gelegentlich bei Inflation anstelle des nominalen oder des realen Kapitalwerts der Basis-Kapitalwert (Kapitalwert im Nicht-Inflationsfall) berechnet. Dabei werden die Zahlungen der Investition unter der Annahme eines konstanten Geldwertes während des Planungszeitraumes geschätzt. Es gilt Nt°: geldentwertungsbereinigte Nettozahlungen (Preisniveau t = 0) in Periode t  <x ist die Überwälzungsrate der Geldentwertung auf den Kapitalmarktzinssatz. Der Kapitalwert im Nicht-Inflationsfall C0B ist eine hypothetische Grösse. Sie ist im Unterschied zum nominalen Kapitalwert und zum Kaufkraftkapitalwert auch bei Annahme sicherer Erwartungen nicht realisierbar und deshalb für die Beurteilung von Investitionen im Inflationsfall grundsätzlich ungeeignet. Im übrigen verschärft der Inflationsfall das Prognoseproblem der Investitionsrechnung, so dass es noch folgendes zu beachten gilt: • Bei Inflation sollte man in der Investitionsrechnung mit Durchschnittswerten oder Werten des Basisjahres arbeiten; Prognosen mindestens von Jahreswerten für die einzelnen Zahlungsarten sind unabdingbar. • Neben der Prognose des Mengengerüstes der Zahlungen ist auch die Preisentwicklung für die eingesetzten Produktionsfaktoren und die hergestellten Güter zu prognostizieren. Dabei ist auch die InflationsWirkung auf die Preise zu berücksichtigen. Die spezifischen Prognoseprobleme bei Inflation beeinträchtigen die Zuverlässigkeit der Prognosen über die Höhe der mit einer Investition verbundenen zukünftigen Zahlungen und erhöhen damit die Unsicherheit der Investitionsentscheidung. <x ist die Überwälzungsrate der Geldentwertung auf den Kapitalmarktzinssatz. Der Kapitalwert im Nicht-Inflationsfall C0B ist eine hypothetische Grösse. Sie ist im Unterschied zum nominalen Kapitalwert und zum Kaufkraftkapitalwert auch bei Annahme sicherer Erwartungen nicht realisierbar und deshalb für die Beurteilung von Investitionen im Inflationsfall grundsätzlich ungeeignet. Im übrigen verschärft der Inflationsfall das Prognoseproblem der Investitionsrechnung, so dass es noch folgendes zu beachten gilt: • Bei Inflation sollte man in der Investitionsrechnung mit Durchschnittswerten oder Werten des Basisjahres arbeiten; Prognosen mindestens von Jahreswerten für die einzelnen Zahlungsarten sind unabdingbar. • Neben der Prognose des Mengengerüstes der Zahlungen ist auch die Preisentwicklung für die eingesetzten Produktionsfaktoren und die hergestellten Güter zu prognostizieren. Dabei ist auch die InflationsWirkung auf die Preise zu berücksichtigen. Die spezifischen Prognoseprobleme bei Inflation beeinträchtigen die Zuverlässigkeit der Prognosen über die Höhe der mit einer Investition verbundenen zukünftigen Zahlungen und erhöhen damit die Unsicherheit der Investitionsentscheidung.Literatur: Blohm, H.ILüder, K.y Investition, 7. Aufl., München 1991, S. 136 ff. Schmidt, R.-B.y Unternehmungsinvestitionen, 4. Aufl., Opladen 1984, insb. S. 120 f. Schneider; D., Investition, Finanzierung und Besteuerung, 6. Aufl., Wiesbaden 1990, S. 296 ff. Vorhergehender Fachbegriff: Investitionsrechnung | Nächster Fachbegriff: Investitionsrechnung für öffentliche Investitionen Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Verantwortlichkeit für Abweichungen | gewogenes Mittel | Asienkrise

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |