| Empfehlungen |  |

Make or buy

|

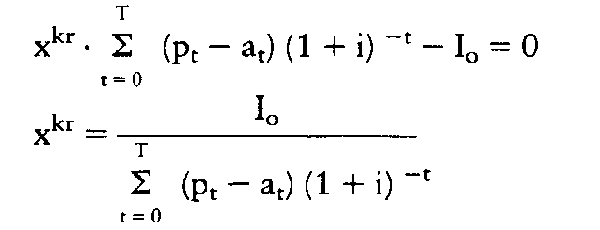

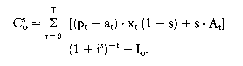

Sofern ein Unternehmen überhaupt zur Eigenfertigung in der Lage ist, sind folgende Aspekte massgebend (1) Kosten: Beim Vergleich der Fertigungs- mit den Beschaffungskosten spielt insb. die Kapazitätsauslastung eine wesentliche Rolle. (2) Liquidität: Im Falle einer wegen Eigenherstellung erforderlichen Kapazitätsausweitung fallen i.d.R. zusätzliche Auszahlungen an, die die Liquidität beeinträchtigen (3) Qualität: Die strikte Einhaltung besonderer Qualitätsanforderungen oder auch Geheimhaltungsgründe können den Ausschlag für Eigenfertigung geben. (4) Zeit: Welche Strategie führt schneller zum Ziel. (5) Erwartungen hinsichtlich des eigenen Angebotes: Ist z.B. das Qualitätsimage eines Lieferanten für die Einschätzung des herzustellenden Produktes wesentlich, würden bei der Eigenfertigung Abnehmerpräferenzen beeinträchtigt. Umgekehrt kann die Erwartung der Kunden, ein breit sortiertes Angebot vorzufinden, den Zukauf von Handelsware bedingen. Ist die Eigenfertigung nur unter der Voraussetzung von Investitionen in Sachanlagevermögen und ggf. auch Umlaufvermögen möglich, handelt es sich um eine spezielle Investitionsentscheidung. Deren finanzielle Vorteilhaftigkeit kann mit Hilfe einer Investitionsrechnung überprüft werden. Im folgenden wird beispielhaft die Kapitalwertrechnung angewandt. Bei der Ermittlung des Kapitalwertes wird zugunsten der Übersichtlichkeit der Darstellung von einigen vereinfachenden Annahmen ausgegangen: • Die Investition IG erfolgt in einer Summe zum Zeitpunkt t = 0. • Neben den Investitionsausgaben gibt es nur produktmengenabhängige Ausgaben, die bei Eigenfertigung at • xt in Periode t betragen. • Ein Liquidationserlös ist nicht zu erwarten. • Bei Fremdbezug sind alle damit zusammenhängenden Ausgaben produktmengenabhängig; in Periode t betragen sie pt • xt. Mit Hilfe dieser Angaben lässt sich die relative Vorteilhaftigkeit einer Investition zur Eigenfertigung bestimmen. Einzahlungen dieser Investition sind die bei Eigenfertigung entfallenden Ausgaben für den Fremdbezug. Für den Kapitalwert vor Steuern CQ gilt:  Berücksichtigt man die Ertragsteuerzahlungen, so ergibt sich:   Ist der Kapitalwert positiv (CQ bzw. Cq > 0), dann bedeutet dies, dass Eigenfertigung vorteilhafter ist als Fremdbezug. Damit ist allerdings über die absolute Vorteilhaftigkeit der Eigenfertigung noch nichts ausgesagt. Sie lässt sich überhaupt nur beurteilen, wenn das gefertigte bzw. bezogene Produkt marktfähig ist und einen Marktpreis et besitzt. Für diesen Fall gilt: • Falls et pt (t = 0,..., T) und CQ (bzw. Cs0) 0, dann ist Eigenfertigung auch absolut vorteilhaft. • Falls et < pt (t = 0,-..., T) und CD (bzw. Q) < 0, dann ist Eigenfertigung nicht absolut vorteilhaft. Eigenfertigung und Fremdbezug sind gleichermassen unvorteilhaft. • Falls et pt (t = 0,..., T) und CQ (bzw. Cs0) < 0, ist der Fremdbezug gegenüber der Eigenfertigung relativ vorteilhafter. Ob er auch absolut vorteilhaft ist, wäre zu prüfen. • Falls et ( pt (t = 0,..., T) und CD (bzw. Q) 0, ist die Eigenfertigung gegenüber dem Fremdbezug relativ vorteilhafter. Ob sie auch absolut vorteilhaft ist, wäre zu prüfen. Eine wesentliche Determinante für die Vorteilhaftigkeit von Eigenfertigung gegenüber Fremdbezug ist die je Zeitabschnitt benötigte Menge xt. Bei Unsicherheit über diese Grösse oder bei voraussichtlich im Zeitablauf stärker schwankenden Mengen empfiehlt sich die Durchführung einer Sensitivitätsanalyse zur Ermittlung der kritischen Menge x. Kritisch in diesem Sinne ist derjenige Wert xt, bei dem der Kapitalwert C0 (bzw. Cs0) = 0 ist und bei dessen Überschreiten die Eigenfertigung vorteilhaft wird. Der kritische Wert für die Produktmenge lässt sich im Fall xt = const. für alle t = 0, ..., T besonders einfach bestimmen. Literatur: Männel, W, Die Wahl zwischen Eigenfertigung und Fremdbezug, 2. Aufl., Stuttgart 1981. Vorhergehender Fachbegriff: Makatel | Nächster Fachbegriff: Make or Buy (MoB) Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Lehre vom Betriebsablauf | Computerbrief | Großaktionär

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |