| Empfehlungen |  |

Rückversicherung

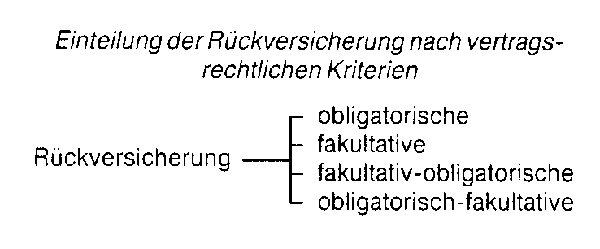

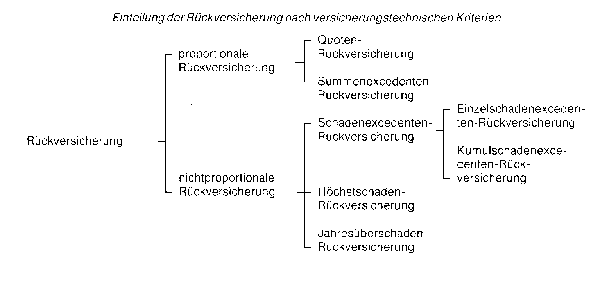

Nach versicherungstechnischen Kriterien ergibt sich folgende Aufgliederung (vgl. Abb.): Nach versicherungstechnischen Kriterien ergibt sich folgende Aufgliederung (vgl. Abb.):  Bei der proportionalen Rückversicherung erfolgt eine proportionale Aufteilung von Prämien und Entschädigungszahlungen zwischen Erst- und Rückversicherer. Die proportionale Rückversicherung wird in die Quoten-Rückversicherung und Summenexcedenten-Rückversicherung aufgeteilt. Bei der Quoten-Rückversicherung vereinbaren Erst- und Rückversicherer eine Quote (Prozentsatz), gemäss deren Höhe der Rückversicherer an den Prämien und Entschädigungszahlungen des Erstversicherers teilhat. Bei der Summenexcedenten-Rückversicherung erfolgt beim Erstversicherer eine Festlegung seines sog. Selbstbehaltes (absoluter Betrag). Bei Risiken, deren Versicherungssumme grösser als der Selbstbehalt ist, wird der den Selbstbehalt übersteigende Teil in Rückdeckung gegeben; Risiken mit Versicherungssummen unterhalb des Selbstbehaltes trägt der Erstversicherer allein. Der Rückversicherungspreis sowie die im Versicherungsfall vom Rückversicherer an den Erstversicherer zu leistenden Zahlungen richten sich nach dem Verhältnis des den Selbstbehalt übersteigenden Betrages zum Selbstbehalt. Die nichtproportionale Rückversicherung gliedert sich in Schadenexcedenten-Rückversicherung, Höchstschaden-Rückversicherung und Jahresüberschaden-Rückversicherung, wobei die Schadenexcedenten-Rückversicherung weiter in EinzelschadenexcedentenRückversicherung und Kumulschadenexcedenten-Rückversicherung zu trennen ist. In der Schadenexcedenten-Rückversicherung wird entweder pro einzelnem Schaden eines Erstversicherungsvertrages (Einzelschadenexcedent) oder pro Schadenereignis (Kumulschadenexcedent) beim Erstversicherer eine sog. Priorität (absoluter Betrag) festgelegt. Ist im Schadentall der Schaden höher als die Priorität, zahlt der Rückversicherer den die Priorität übersteigenden Betrag. Die Haftung des Rückversicherers ist häufig durch die Vereinbarung einer Haftungsstrecke (exposure, layer) nach oben begrenzt. Bei der Höchstschaden-Rückversicherung trägt der Rückversicherer den höchsten oder eine bestimmte Anzahl der höchsten. Schäden einer Periode, in der Jahresüberschaden-Rückversicherung alle Schäden, die beim Erstversicherer dazu führen würden, dass das Verhältnis aus Prämien und Schadenaufwand einen bestimmten, zuvor festgelegten Prozentsatz übersteigt. In der nichtproportionalen Rückversicherung wird der Rückversicherungspreis getrennt von der Erstversicherungsprämie kalkuliert. Literatur: Gerathewohl, K., Rückversicherung Grundlagen und Praxis, Bd. 1, Karlsruhe 1976. Grossmann, M., Rückversicherung — eine Einführung, Bern 1977. Schmidt, J., Betriebswirtschaftliche Aspekte der Rückversicherung unter besonderer Berücksichtigung der Absatzpolitik von Rückversicherungsunternehmen, Karlsruhe 1980, S. 1 ff. Bei der proportionalen Rückversicherung erfolgt eine proportionale Aufteilung von Prämien und Entschädigungszahlungen zwischen Erst- und Rückversicherer. Die proportionale Rückversicherung wird in die Quoten-Rückversicherung und Summenexcedenten-Rückversicherung aufgeteilt. Bei der Quoten-Rückversicherung vereinbaren Erst- und Rückversicherer eine Quote (Prozentsatz), gemäss deren Höhe der Rückversicherer an den Prämien und Entschädigungszahlungen des Erstversicherers teilhat. Bei der Summenexcedenten-Rückversicherung erfolgt beim Erstversicherer eine Festlegung seines sog. Selbstbehaltes (absoluter Betrag). Bei Risiken, deren Versicherungssumme grösser als der Selbstbehalt ist, wird der den Selbstbehalt übersteigende Teil in Rückdeckung gegeben; Risiken mit Versicherungssummen unterhalb des Selbstbehaltes trägt der Erstversicherer allein. Der Rückversicherungspreis sowie die im Versicherungsfall vom Rückversicherer an den Erstversicherer zu leistenden Zahlungen richten sich nach dem Verhältnis des den Selbstbehalt übersteigenden Betrages zum Selbstbehalt. Die nichtproportionale Rückversicherung gliedert sich in Schadenexcedenten-Rückversicherung, Höchstschaden-Rückversicherung und Jahresüberschaden-Rückversicherung, wobei die Schadenexcedenten-Rückversicherung weiter in EinzelschadenexcedentenRückversicherung und Kumulschadenexcedenten-Rückversicherung zu trennen ist. In der Schadenexcedenten-Rückversicherung wird entweder pro einzelnem Schaden eines Erstversicherungsvertrages (Einzelschadenexcedent) oder pro Schadenereignis (Kumulschadenexcedent) beim Erstversicherer eine sog. Priorität (absoluter Betrag) festgelegt. Ist im Schadentall der Schaden höher als die Priorität, zahlt der Rückversicherer den die Priorität übersteigenden Betrag. Die Haftung des Rückversicherers ist häufig durch die Vereinbarung einer Haftungsstrecke (exposure, layer) nach oben begrenzt. Bei der Höchstschaden-Rückversicherung trägt der Rückversicherer den höchsten oder eine bestimmte Anzahl der höchsten. Schäden einer Periode, in der Jahresüberschaden-Rückversicherung alle Schäden, die beim Erstversicherer dazu führen würden, dass das Verhältnis aus Prämien und Schadenaufwand einen bestimmten, zuvor festgelegten Prozentsatz übersteigt. In der nichtproportionalen Rückversicherung wird der Rückversicherungspreis getrennt von der Erstversicherungsprämie kalkuliert. Literatur: Gerathewohl, K., Rückversicherung Grundlagen und Praxis, Bd. 1, Karlsruhe 1976. Grossmann, M., Rückversicherung — eine Einführung, Bern 1977. Schmidt, J., Betriebswirtschaftliche Aspekte der Rückversicherung unter besonderer Berücksichtigung der Absatzpolitik von Rückversicherungsunternehmen, Karlsruhe 1980, S. 1 ff.Rückversicherung heißt: Ein Versicherungsunternehmen versichert sich wiederum bei einer Versicherung. Beispiel: Die Pfefferminzia Versicherung versichert die Gebäude der Huber AG gegen die Feuergefahr (Versicherungssumme: 10 Mio. €). Da der Versicherung das Risiko zu groß ist, gibt sie 80% des Risikos und der Prämie an einen Rückversicherer weiter. ist die »Versicherung der Versicherer«. Dabei schließt ein Versicherungsunternehmen (Erstversicherer) mit einem weiteren Versicherungsunternehmen (Rückversicherer) einen Versicherungsvertrag ab. Das Rückversicherungsunternehmen kommt dann für Schäden, für die der Erstversicherer Schutz gewährt hat, entweder in einer bestimmten Quote (Quotenrückversicherung) oder abzüglich eines bestimmten Selbstbehalts des Erstversicherers (Exzedentenrückversicherung) auf. Der Kunde des Erstversicherers hat nur gegenüber diesem einen Anspruch, nicht jedoch gegenüber dem Rückversicherer. Vorteile liegen darin, daß auch das Risiko großer Schäden übernommen werden kann und daß ein Einzelunternehmen einen größeren Umfang an Versicherungsverträgen abschließen kann. Siehe auch Lloyd’s of London. Vorhergehender Fachbegriff: Rückversicherer | Nächster Fachbegriff: Rückversicherung Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Merodyopol | Erholungszeit | Marktmanagement

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |