| Empfehlungen |  |

optimale Gewinnausschüttung

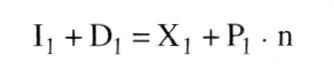

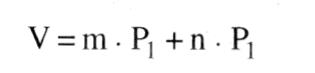

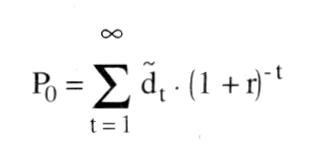

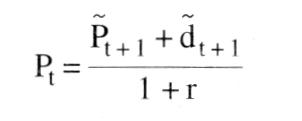

Durch rekursives Einsetzen erhält man den gegenwärtigen Marktwert eines Anteils als Barwert aller darauf entfallenden künftigen Dividendenzahlungen: Durch rekursives Einsetzen erhält man den gegenwärtigen Marktwert eines Anteils als Barwert aller darauf entfallenden künftigen Dividendenzahlungen:  Entsprechend gilt für den Marktwert des Unternehmens: Entsprechend gilt für den Marktwert des Unternehmens:  Im Zeitpunkt t = 1 nach erfolgter Dividendenausschüttung und anschließender Aufnahme neuen Eigenkapitals gilt entsprechend für den Marktwert des Unternehmens: Im Zeitpunkt t = 1 nach erfolgter Dividendenausschüttung und anschließender Aufnahme neuen Eigenkapitals gilt entsprechend für den Marktwert des Unternehmens:  Durch Einsetzen erhält man: Durch Einsetzen erhält man:  Hieraus wird deutlich, in welcher Weise die Ausschüttung (D,) in t = 1 den gegenwärtigen Marktwert des Unternehmens beeinflußt: · D1 erhöht unmittelbar Vo aufgrund der gestiegenen Dividendenrendite. · Je höher DI ist, desto höher ist auch der entstehende Kapitalbedarf und damit n • P,, die Anzahl neu auszugebender Anteile, die in der Zukunft dividendenberechtigt sind. · V1 ist unabhängig von D1, da sich V1 auf den Zeitpunkt nach erfolgter Ausschüttung in t = 1 bezieht. Die Ausschüttungspolitik hat zwei gegenläufige Effekte: Zum einen erhöhen sich die gegenwärtigen Zahlungen an die bisherigen Eigenkapitalgeber, zum anderen steigt aber auch die Anzahl neu auszugebender Anteile und damit der Anteil der neuen Eigenkapitalgeber an den künftigen Überschüssen. Wie sich leicht zeigen läßt, heben sich beide Effekte genau auf. Hierzu wird auf die Kassenhaltungsgleichung zurückgegriffen, die besagt, dass den Auszahlungen für Investitionen und Ausschüttungen Einzahlungen aus Oberschüssen (interne Finanzierung) und aus der Aufnahme von neuem Kapital (externe Finanzierung) gegenüberstehen müssen: Hieraus wird deutlich, in welcher Weise die Ausschüttung (D,) in t = 1 den gegenwärtigen Marktwert des Unternehmens beeinflußt: · D1 erhöht unmittelbar Vo aufgrund der gestiegenen Dividendenrendite. · Je höher DI ist, desto höher ist auch der entstehende Kapitalbedarf und damit n • P,, die Anzahl neu auszugebender Anteile, die in der Zukunft dividendenberechtigt sind. · V1 ist unabhängig von D1, da sich V1 auf den Zeitpunkt nach erfolgter Ausschüttung in t = 1 bezieht. Die Ausschüttungspolitik hat zwei gegenläufige Effekte: Zum einen erhöhen sich die gegenwärtigen Zahlungen an die bisherigen Eigenkapitalgeber, zum anderen steigt aber auch die Anzahl neu auszugebender Anteile und damit der Anteil der neuen Eigenkapitalgeber an den künftigen Überschüssen. Wie sich leicht zeigen läßt, heben sich beide Effekte genau auf. Hierzu wird auf die Kassenhaltungsgleichung zurückgegriffen, die besagt, dass den Auszahlungen für Investitionen und Ausschüttungen Einzahlungen aus Oberschüssen (interne Finanzierung) und aus der Aufnahme von neuem Kapital (externe Finanzierung) gegenüberstehen müssen:   Einsetzen in die voranstehende Gleichung liefert schließlich: Der Marktwert der bisher ausgegebenen Anteile (V0) ist unabhängig von der Ausschüttungspolitik. Die gleiche Argumentationsweise läßt sich nun auf V1 und alle nachfolgenden Zeitpunkte übertragen. Entscheidend für den Marktwert eines Anteilstitels sind allein die Überschüsse, die durch die Investitionstätigkeit im Leistungsbereich erzielt werden, nicht aber die Aufteilung dieser Überschüsse auf gegenwärtige oder künftige Ausschüttungen. Unter der Berücksichtigung von Steuern ist das Irre1evanzergebrüs ggf. zu modifizieren. Optimal ist nun diejenige Ausschüttungspolitik, die zu der geringsten Steuerlast führt. Unter dem geltenden deutschen Steuerrecht ergibt sich hier keine eindeutige Aussage, da es aufgrund des Anrechnungsverfahrens letztlich von einem Vergleich des Körperschaftsteuersatzes für einbehaltene Gewinne (50%) mit dem privaten Einkommensteuersatz abhängt, ob vollständige Ausschüttung oder vollständige Einbehaltung optimal iat. Literatur: Drukarczyk, J. (1993). Swoboda, P. (1991). Franke, G., Hax, H. (1994) Einsetzen in die voranstehende Gleichung liefert schließlich: Der Marktwert der bisher ausgegebenen Anteile (V0) ist unabhängig von der Ausschüttungspolitik. Die gleiche Argumentationsweise läßt sich nun auf V1 und alle nachfolgenden Zeitpunkte übertragen. Entscheidend für den Marktwert eines Anteilstitels sind allein die Überschüsse, die durch die Investitionstätigkeit im Leistungsbereich erzielt werden, nicht aber die Aufteilung dieser Überschüsse auf gegenwärtige oder künftige Ausschüttungen. Unter der Berücksichtigung von Steuern ist das Irre1evanzergebrüs ggf. zu modifizieren. Optimal ist nun diejenige Ausschüttungspolitik, die zu der geringsten Steuerlast führt. Unter dem geltenden deutschen Steuerrecht ergibt sich hier keine eindeutige Aussage, da es aufgrund des Anrechnungsverfahrens letztlich von einem Vergleich des Körperschaftsteuersatzes für einbehaltene Gewinne (50%) mit dem privaten Einkommensteuersatz abhängt, ob vollständige Ausschüttung oder vollständige Einbehaltung optimal iat. Literatur: Drukarczyk, J. (1993). Swoboda, P. (1991). Franke, G., Hax, H. (1994)

Vorhergehender Fachbegriff: Optimale Gemeinkostenzuschläge | Nächster Fachbegriff: optimale Intensität Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Bruttozins | Imparitätsprinzip | Grenzherstellkosten

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |