| Empfehlungen |  |

ökonometrische Modellbildung

|

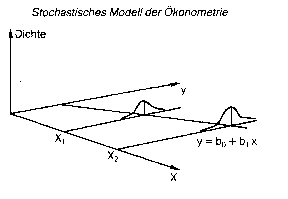

sind notwendige Voraussetzungen für die Schätzung der Koeffizienten eines Einglei- chungsmodells mit Hilfe der Methode der kleinsten Quadrate (Regressionsanalyse). Sind die Modellannahmen verletzt, so erfüllen die Schätzfunktionen wünschenswerte Kriterien, wie z.B. Erwartungstreue, Konsistenz oder Effizienz, nicht. Lautet der Schätzansatz eines multiplen linearen Regressionsmodells so sollen folgende Modellannahmen erfüllt sein: (1) Der Erwartungswert der Störvariablen bei gegebenen xlt, x2t, • •xnt ist in jeder Periode gleich Null:  E (u/X) = E (ut/xit,..., xnt) = 0 (2) Die Varianz der Störvariablen ist in jeder Periode gleich (Homoskedastizität): Var (u/X) = Var(u,/xlt,.xnt) = a2 (3) Die Störvariablen weisen keine intertemporale Korrelation auf (keine Autokorrelation), d.h. die Kovarianzen sind Null: E(y\'u/X) = E(utut»/xlt,..., xnt) = 0 für t =£t* (4) Zwischen den Beobachtungen der erklärenden Variablen besteht keine lineare Abhängigkeit, d. h. der Rang der Matrix X soll n sein (keine Multikollinearität): rg(X) = n mitn < T Literatur: Schneeweiss, H., Ökonometrie, 4. Aufl., Heidelberg 1990. E (u/X) = E (ut/xit,..., xnt) = 0 (2) Die Varianz der Störvariablen ist in jeder Periode gleich (Homoskedastizität): Var (u/X) = Var(u,/xlt,.xnt) = a2 (3) Die Störvariablen weisen keine intertemporale Korrelation auf (keine Autokorrelation), d.h. die Kovarianzen sind Null: E(y\'u/X) = E(utut»/xlt,..., xnt) = 0 für t =£t* (4) Zwischen den Beobachtungen der erklärenden Variablen besteht keine lineare Abhängigkeit, d. h. der Rang der Matrix X soll n sein (keine Multikollinearität): rg(X) = n mitn < T Literatur: Schneeweiss, H., Ökonometrie, 4. Aufl., Heidelberg 1990.bilden ökonomische Entwicklungsprozesse und Strukturen in quantitativer Form ab und werden zur Prognose und zur Simulation alternativer wirtschaftspolitischer Massnahmen verwendet. Ökonometrische Modelle wurden auf makroökonomischer Ebene seit den Ansätzen von Jan Tinbergen für die Niederlande und die USA Ende der 30er Jahre in sehr differenzierter Form entwickelt. Für die Konstruktion ökonometrischer Modelle erlangte insb. das im Jahre 1955 entwickelte Klein-Goldberger-Modell zentrale Bedeutung; von diesem Modell gingen wichtige Impulse insb. für die Entwicklung der ökonometrischen Modelle für die USA aus, z. B. für das Wharton-EFU-Modell, für das Brookings- Modell oder für das unter Leitung von Otto Eckstein entwickelte DRI-Modell. In der Bundesrepublik wurde mit dem ökonometrischen Modellbau Anfang der 60er Jahre begonnen; aufbauend auf diesen ersten Ansätzen wurden ab Ende der 60er Jahre detaillierte Modellansätze mit dem Ziel der Prognose und Politiksimulation entwickelt: Zu nennen sind vor allem die verschiedenen aggregierten Versionen aus der Bonner Modellfamilie (Leitung: W. Krelle). Wichtige Entwicklungsstufen sind hierbei die Versionen 5, die auch im Rahmen eines Weltmodells (Projekt "Link") verwendet wurden, die Modellvariante 10 mit expliziter Berücksichtigung des Geld- und Kreditsektors sowie als Ergänzungsmodul das Arbeitsmarktmodell von Schloenbacb. Schliesslich wurde ein disaggre- giertes Prognosemodell mit ca. 1700 Gleichungen konzipiert und durch ein Arbeitsmarktmodell erweitert. Ebenfalls auf der Grundlage von Jahresdaten wurde im Rahmen der Modellbauaktivitäten im Sonderfor- schungsbereich 3 "Mikroanalytische Grundlagen der Gesellschaftspolitik" in Frankfur- t a. M. ein sektoral disaggregiertes Modell mit dem Ziel einer Verknüpfung zwischen makroökonometrischen und mikroanalytischen Ansätzen geschätzt (Leitung: R. Hujer). Schliesslich sind noch eine Reihe von leistungsfähigen Vierteljahresmodellen entwik- kelt worden. Zu nennen sind vor allem das SYSIFO-Modell unter der Leitung von Hansen und Westpbal, das Freiburg-Tübinger-Modell, das Bundesbank-Modell und das RWI-Modell. Siehe auch Ökonometrie. Literatur: Frerichs, W./Kübler, K., Gesamtwirtschaftliche Prognoseverfahren, München 1980. Langer, H. G./Martiensen, J./Quinke, H. (Hrsg.), Simulationsexperimente mit ökonometrischen Makromodellen, München, Wien 1984. Hansen, GJ Westphal, U. (Hrsg.), SYSIFO: Ein ökonometrisches Konjunkturmodell für die BRD, Frankfurt a. M. 1983. Vorhergehender Fachbegriff: ökonometrische Modellannahmen | Nächster Fachbegriff: ökonometrische Modelle Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Knock-out-anleihe | stakeholder | persönliche Beobachtung

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |