| Empfehlungen |  |

Kapitalfreisetzungseffekt

|

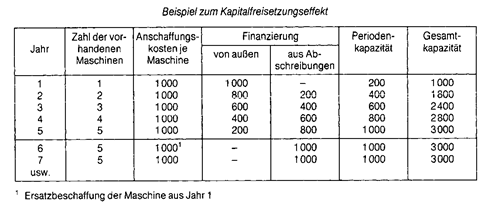

Der Umfang dieses Fonds wächst mit der Anlagenintensität und der Länge der Anlagennutzungsdauer. Die Höhe des Fonds wird weiterhin durch das gewählte Abschreibungsverfahren beeinflußt (bei degressiver Abschreibung wird während der Anfangsphase im Gegensatz zur linearen Abschreibung mehr Kapital freigesetzt). Die Höhe des freigesetzten Kapitals richtet sich somit nach der Anzahl der Anlagengegenstände und dem durch sie gebundenen Kapital, der Anlagennutzungsdauer sowie dem Abschreibungsverfahren. Unter bestimmten Bedingungen kann über die temporäre Freisetzung hinaus eine dauerhafte Kapitalfreisetzung erreicht werden, nämlich dann, wenn mehrere (gleichartige) Anlagegüter mit unterschiedlichsten nacheinander gelagerten Reinvestitionszeitpunkten vorhanden sind. Die freigesetzten Mittel können entweder zur Finanzierung zusätzlicher Kapazitäten (Kapazitätserweiterungseffekt) oder für andere Investitionsvorhaben eingesetzt werden. Es bietet sich aber auch die Möglichkeit, die freigesetzten Mittel im Rahmen des Gesamtinvestitionsvorhabens sofort wieder einzusetzen. Der dann eintretende Effekt bewirkt einen insgesamt niedrigeren Kapitalbedarf und folglich auch ein niedrigeres Finanzierungsvolumen für das gesamte Investitionsprojekt. Bei dem Kapitalfreisetzungseffekt handelt es sich somit um eine Quasifinanzierung, da der Unternehmung kein neues (zusätzliches) Kapital von außen zufließt. Es erfolgt lediglich eine Vermögensumschichtung (Aktivtausch). Die Finanzierungswirkungen beruhen lediglich darauf, daß über verdiente Abschreibungen liquide Mittel in die Unternehmung fließen, die durch Gewinnminderung im Unternehmen verbleiben. Steuerlich zugelassener Ausgangswert ist der Anschaffungswert (ohne Rücksicht auf Wiederbeschaffungskosten). Der Kapitalfreisetzungseffekt bezeichnet jenen Vorgang, bei dem die Abschreibungen (besser: Abschreibungsgegenwerte) langlebiger Wirt- schaftsgüter bei Vollkostendeckung über den Verkaufspreis der gefertig- ten Produkte noch während der Nutzungsdauer der Anlagen hereinkom- men und dem Betrieb zur Verfügung stehen (Lohmann-Ruchti-Effekt). Hinweis: (1) Investiert man die Abschreibungsgegenwerte kontinuierlich, so kommt es zu einer Erweiterung der Kapazität (Kapazitätserweiterungseffekt). (2) Es wächst nur die Periodenkapazität; die Totalkapazität bleibt kon- stant. Der Kapitalfreisetzungseffekt basiert auf der Desinvestition durch Abschreibungen. Das Kapital, das für längere Zeit in Betriebsmitteln gebunden ist, wird schrittweise durch verdiente Abschreibungen wieder in liquide Form überführt. Es findet eine Vermögensumschichtung statt. Die Abschreibungsgegenwerte brauchen nicht bis zur Ersatzbeschaffung angesammelt zu werden, sondern können für die Finanzierung zusätzlicher Investitionen oder zur Tilgung aufgenommener Kredite verwendet werden. Die Abschreibung stellt somit einen Finanzierungsfaktor dar. Als Kapitalfreisetzungseffekt bezeichnet man die Beobachtung, daß Abschreibungen in ihrer Höhe eine Ausschüttung von Zahlungsmitteln an die Unternehmenseigner verhindern. werden die Abschreibungen verdient, d. h. entstehen Erlöse in Höhe der Abschreibungen, dann erhält das Unternehmen Zahlungsmittel, die nicht an die Anteilseigner ausgeschüttet werden müssen. Diese Zahlungsmittel können zur Kapazitätsausweitung verwendet werden. Zu beachten ist dabei allerdings, daß eine Reinvestition in Höhe der Abschreibungen im allgeKapitalherabsetzung meinen nur die Periodenkapazität, nicht aber die Gesamtkapazität der Anlagen vergrößert.  Problem der Finanzierung aus Abschreibungen. Angenommen, ein Betrieb beschafft in fünf aufeinanderfolgenden Jahren je eine Maschine im Wert von 1000 DM mit einer Nutzungsdauer von 5 Jahren . Bei linearer Abschreibung beträgt die Abschreibungsquote pro Maschine jährlich 200 DM. Wenn die Finanzierung der ersten 5 Maschinen von aussen erfolgt und die Abschreibungsgegenwerte einer Periode sofort wieder investiert werden, ergibt sich im fünften Jahr eine Gesamtkapazität (Periodenkapazität x Restnutzungsdauer der jeweils vorhandenen Maschinen) von 5000 DM, die dann trotz wachsender Periodenkapazität konstant bleibt. Verwendet man dagegen die Abschreibungsbeträge sofort mit zur Finanzierung der folgenden Maschinen, so ermässigt sich der von aussen aufzubringende Kapitalbedarf insgesamt um den freigesetzten Betrag; allerdings ist dann die Gesamtkapazität entsprechend geringer. Die Abschreibung beträgt am Ende des ersten Jahres für die erste Maschine 200 DM. Wird sie zur Finanzierung der zweiten Maschine mit verwendet, so sind nur noch 800 DM von aussen zu beschaffen. Die Jahresabschreibungen am Ende des zweiten Jahres betragen 400 DM, folglich müssen zur Finanzierung der dritten Maschine nur noch 600 DM von aussen beschafft werden usw. Insgesamt müssen also zur Finanzierung von aussen nur 3000 DM aufgebracht werden. Problem der Finanzierung aus Abschreibungen. Angenommen, ein Betrieb beschafft in fünf aufeinanderfolgenden Jahren je eine Maschine im Wert von 1000 DM mit einer Nutzungsdauer von 5 Jahren . Bei linearer Abschreibung beträgt die Abschreibungsquote pro Maschine jährlich 200 DM. Wenn die Finanzierung der ersten 5 Maschinen von aussen erfolgt und die Abschreibungsgegenwerte einer Periode sofort wieder investiert werden, ergibt sich im fünften Jahr eine Gesamtkapazität (Periodenkapazität x Restnutzungsdauer der jeweils vorhandenen Maschinen) von 5000 DM, die dann trotz wachsender Periodenkapazität konstant bleibt. Verwendet man dagegen die Abschreibungsbeträge sofort mit zur Finanzierung der folgenden Maschinen, so ermässigt sich der von aussen aufzubringende Kapitalbedarf insgesamt um den freigesetzten Betrag; allerdings ist dann die Gesamtkapazität entsprechend geringer. Die Abschreibung beträgt am Ende des ersten Jahres für die erste Maschine 200 DM. Wird sie zur Finanzierung der zweiten Maschine mit verwendet, so sind nur noch 800 DM von aussen zu beschaffen. Die Jahresabschreibungen am Ende des zweiten Jahres betragen 400 DM, folglich müssen zur Finanzierung der dritten Maschine nur noch 600 DM von aussen beschafft werden usw. Insgesamt müssen also zur Finanzierung von aussen nur 3000 DM aufgebracht werden.

Vorhergehender Fachbegriff: Kapitalfond | Nächster Fachbegriff: Kapitalgüter Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Zollkodex | Prospecting | Strichcodierung

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |