| Empfehlungen |  |

Kostenträger

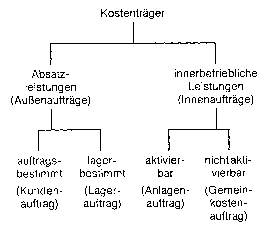

Die Absatzleistungen lassen sich wiederum unterteilen in auftragsbestimmte und lagerbestimmte Leistungen, je nachdem ob aufgrund eines Kundenauftrages (z.B. in Werften, Maschinen- und Tiefbauunternehmen) oder aufgrund eines Lagerauftrages (zur Auffüllung des Lagers bei Produktion für den anonymen Markt, z.B. bei Markenartikeln) gefertigt wird. Die innerbetrieblichen Leistungen werden in aktivierbare und nicht aktivierbare unterteilt; man spricht auch von Anlagen- bzw. Gemeinkostenaufträgen. Die Absatzleistungen lassen sich wiederum unterteilen in auftragsbestimmte und lagerbestimmte Leistungen, je nachdem ob aufgrund eines Kundenauftrages (z.B. in Werften, Maschinen- und Tiefbauunternehmen) oder aufgrund eines Lagerauftrages (zur Auffüllung des Lagers bei Produktion für den anonymen Markt, z.B. bei Markenartikeln) gefertigt wird. Die innerbetrieblichen Leistungen werden in aktivierbare und nicht aktivierbare unterteilt; man spricht auch von Anlagen- bzw. Gemeinkostenaufträgen.in aller Regel die Endprodukte, denen mit Hilfe der Kostenrechnung die verschiedenen Kosten zugerechnet werden. Kostenträger sind alle vom Betrieb erstellten Leistungen. Sie haben als Kalkulationsobjekte der Kostenträgerrechnung alle Kosten zu "tragen". Sie können als Absatzleistungen zur Verwertung am Markt, aber auch als innerbetriebliche Leistungen zur Wiederverwertung im Betrieb bestimmt sein. Beispiele für Absatzleistungen sind: Endprodukte, Zwischenerzeugnisse für Endprodukte, Montage-, Revisions- und Wartungsleistungen, Ingenieur- und Konstruktionsarbeiten, Programmier-, Forschungs- und Entwicklungsleistungen. Innerbetriebliche Leistungen sind: selbsterstellte Anlagen, Maschinen und Werkzeuge, innerbetriebliche Transporte, Eigendampf, -strom, -gas, Eigeninstandhaltung, Forschungs- und Entwicklungsleistungen. Kostenträger - Absatzleistungen (Außenaufträge) * auftragsbestimmt (Kundenaufträge) * lagerbestimmt (Lageraufträge) - innerbetriebliche Leistungen (Innenaufträge) * aktivierbar (Anlagenaufträge) * nicht aktivierbar (Gemeinkostenaufträge) Übersicht : Absatzleistungen und innerbetriebliche Leistungen sind Kostenträger Kostenträger sind Absatzleistungen bzw. innerbetrieblichen Leistungen (aktivierbare oder nicht aktivierbare Leistungen), auf die in der Kostenträgerkalkulation (Kalkulation) die Kosten gemäß ihrer Verursachung (Kostenverursachungsprinzip) entweder direkt (Einzelkosten) oder indirekt über Zuschläge (Gemeinkosten, Gemeinkostenzuschläge) verrechnet werden. Kostenträger sind die Größen, denen » Plan, » Normal oder Istkosten letztlich zugerechnet werden (sollen). Im allgemeinen stellen die in einer Unternehmung hergestellten und abgesetzten Güter ihre Kostenträger dar. Den wichtigsten Teil bilden die Endprodukte der Unternehmung. Deren Erlöse müssen die entstehenden Kosten dekken. Deshalb bilden die Endprodukte eine Wichtige Größe für die Zurechnung von Kosten und Leistungen. Neben den Endprodukten lassen sich aber alle in der Unternehmung hergestellten materiellen und immateriellen Güter als Kostenträger ansehen. So können auch zwischenprodukte oder menschliche bzw. maschinelle Arbeit als Kostenträger verwendet werden. In Sonderfällen werden Einsatzgüter als Kostenträger behandelt, wenn die Kosten in stärkerem Maße von diesen als von den erzeugten Gütern abhängig sind. Das Gegenstück zu den Kostenträger bilden die Leistungsträger als Grundlage der Leistungsrechnung. Sie sind die entstandenen Güter, denen als Bezugs oder Bewertungsobjekten am Markt erzielte oder innerbetrieblich verrechnete Entgelte zugerechnet werden. Kostenträger können zugleich Leistungsträger sein, jedoch müssen beide nicht übereinstimmen. Die möglichen Kostenträger einer Unternehmung lassen sich nach verschiedenen Merkmalen klassifizieren. Die nebenstehende Abbildung vermittelt einen Überblick über die wichtigsten Gliederungsmerkmale und Arten von Kostenträger Die Festlegung der Kosten-(und Leistungs-) träger einer Unternehmung hängt nicht nur von der Struktur des Unternehmungsprozesses, sondern vor allem von den Rechnungszielen der Kostenträgerrechnung ab. In der Gesundheitswirtschaft: Begriff der Kostenrechnung. Kostenträger werden in der Kostenträgerrechnung verwendet. Unter Kostenträgern werden allgemein Erzeugnisse oder Aufträge verstanden. Im Krankenhaus sind Kostenträger die einzelnen Behandlungsfälle, Patienten oder die für die Behandlung eines Patienten abzurechnende DRG, der auf diese Weise die Kosten zugewiesen werden können, die bei der Erstellung der mit der DRG im Zusammenhang stehenden Leistungen entstehen. Auch geplante Behandlungsabläufe (klinische Behandlungspfade) können Kostenträger im Krankenhaus sein. Die Kostenträgerrechnung gibt damit eine Antwort auf die Frage, wofür die Kosten im Krankenhaus entstanden sind. Im allgemeinen Sprachgebrauch wird Kostenträger auch als Synonym für Zahler verwendet. Bankleistungen oder -leistungsgruppen als Marktleistungen der Bank, die die ihnen in der Kostenträgerrechnung zugerechneten Kosten zu tragen haben, die ihnen im Rahmen und zum Zweck der Bankkalkulation zugerechnet werden. Kostenträgererfolgsrechnung Periodisierte kurzfristige Erfolgsrechnung auf der Basis des Umsatzkostenverfahrens o.a. unter Verwendung von Ist-, Normal- oder Plankosten, wobei Voll- oder Grenzkosten zu Grunde gelegt werden. die Produkte und Leistungen (auch innerbetriebliche), die im Unternehmen anfallende Kosten tragen müssen, denen die Kosten also zugerechnet werden. Siehe Kostenrechnung. Vorhergehender Fachbegriff: Kostentragfähigkeitsprinzip | Nächster Fachbegriff: Kostenträger Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Planungsrechnung | Globales Marketing | Fixed Assets

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |