| Empfehlungen |  |

Liquiditätsanalyse

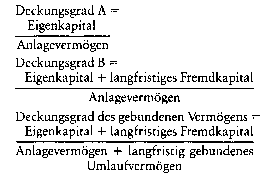

Zur Beurteilung der kurzfristigen Liquiditätssituation werden sog. Liquiditätsgrade (Liquiditätskennzahlen) oder das working capital herangezogen. Allen diesen Kennzahlen ist gemeinsam, dass sie die künftige Zahlungsfähigkeit an dem Verhältnis der Höhe der Zahlungsverpflichtungen zu liquidierbaren Vermögenspositionen messen. (2) Die Stromgrössenorientierten Methoden werden zur Beurteilung der zeitraumorientierten Liquidität herangezogen, indem aus den Zahlungsströmen der Vergangenheit auf die Zukunft geschlossen wird. Dies führt jedoch nur bedingt zu aussagefähigen Ergebnissen, weil künftige Zahlungsströme nur aus dem Finanzplan abgeleitet werden können, der jedoch i.d.R. nur Unternehmensinternen zur Verfügung steht. Mit Hilfe des cash flow wird versucht, den Überschuss der betrieblichen Einnahmen über die Ausgaben anhand der Posten des Jahresabschlusses zu ermitteln. Der cash flow soll also das (Innen-) Finanzierungspotential der Unternehmung wiedergeben, wobei die Quellen der Aussenfinanzierung unberücksichtigt bleiben. Eine weitere Stromgrössenorientierte Methode sind die Kapitalflussrechnungen (Bewegungsbilanz) in den wichtigsten Formen der Beständedifferenzenbilanz, Bewegungsbilanz und Fondsrechnung. Die Beständedifferenzenbilanz (Veränderungsbilanz) stellt Vermögens- und Kapitalbe- standsdifferenzen zweier aufeinanderfolgender Bilanzen gegenüber, wobei die ausgewiesenen Differenzen sowohl Mehrungen als auch Minderungen der entsprechenden Bestände zum Ausdruck bringen. Werden die Bestandsminderungen jeweils auf der Gegenseite hinzuaddiert, entsteht aus der Veränderungsbilanz die Bewegungsbilanz, deren Seiten als Mittelverwendung und Mittelherkunft interpretiert werden können. Durch eine Gliederung nach der Fristigkeit zugeflossener Mittel und nach der Bindungsdauer verwendeter Mittel und durch Einbeziehung von Daten der Gewinn- und Verlustrechnung lässt sich die Aussagefähigkeit der Bewegungsbilanz noch weiter steigern. Wird darüber hinaus aus der Bewegungsbilanz ein Fonds (zweckorientierte Zusammenfassung von Konten, z.B. der flüssigen Mittel) ausgegliedert, so können dadurch weitergehende Einblicke in das Finanzgebaren des Unternehmens gewonnen werden. Literatur: Coenenberg, A. G., Jahresabschluss und Jahresabschlussanalyse, 12. Aufl., Landsberg am Lech 1991. Leffson, U., Bilanzanalyse, 3. Aufl., Stuttgart 1984. Schult, E., Bilanzanalyse, 8. Aufl., Freiburg i.Br. 1991. Zur Beurteilung der kurzfristigen Liquiditätssituation werden sog. Liquiditätsgrade (Liquiditätskennzahlen) oder das working capital herangezogen. Allen diesen Kennzahlen ist gemeinsam, dass sie die künftige Zahlungsfähigkeit an dem Verhältnis der Höhe der Zahlungsverpflichtungen zu liquidierbaren Vermögenspositionen messen. (2) Die Stromgrössenorientierten Methoden werden zur Beurteilung der zeitraumorientierten Liquidität herangezogen, indem aus den Zahlungsströmen der Vergangenheit auf die Zukunft geschlossen wird. Dies führt jedoch nur bedingt zu aussagefähigen Ergebnissen, weil künftige Zahlungsströme nur aus dem Finanzplan abgeleitet werden können, der jedoch i.d.R. nur Unternehmensinternen zur Verfügung steht. Mit Hilfe des cash flow wird versucht, den Überschuss der betrieblichen Einnahmen über die Ausgaben anhand der Posten des Jahresabschlusses zu ermitteln. Der cash flow soll also das (Innen-) Finanzierungspotential der Unternehmung wiedergeben, wobei die Quellen der Aussenfinanzierung unberücksichtigt bleiben. Eine weitere Stromgrössenorientierte Methode sind die Kapitalflussrechnungen (Bewegungsbilanz) in den wichtigsten Formen der Beständedifferenzenbilanz, Bewegungsbilanz und Fondsrechnung. Die Beständedifferenzenbilanz (Veränderungsbilanz) stellt Vermögens- und Kapitalbe- standsdifferenzen zweier aufeinanderfolgender Bilanzen gegenüber, wobei die ausgewiesenen Differenzen sowohl Mehrungen als auch Minderungen der entsprechenden Bestände zum Ausdruck bringen. Werden die Bestandsminderungen jeweils auf der Gegenseite hinzuaddiert, entsteht aus der Veränderungsbilanz die Bewegungsbilanz, deren Seiten als Mittelverwendung und Mittelherkunft interpretiert werden können. Durch eine Gliederung nach der Fristigkeit zugeflossener Mittel und nach der Bindungsdauer verwendeter Mittel und durch Einbeziehung von Daten der Gewinn- und Verlustrechnung lässt sich die Aussagefähigkeit der Bewegungsbilanz noch weiter steigern. Wird darüber hinaus aus der Bewegungsbilanz ein Fonds (zweckorientierte Zusammenfassung von Konten, z.B. der flüssigen Mittel) ausgegliedert, so können dadurch weitergehende Einblicke in das Finanzgebaren des Unternehmens gewonnen werden. Literatur: Coenenberg, A. G., Jahresabschluss und Jahresabschlussanalyse, 12. Aufl., Landsberg am Lech 1991. Leffson, U., Bilanzanalyse, 3. Aufl., Stuttgart 1984. Schult, E., Bilanzanalyse, 8. Aufl., Freiburg i.Br. 1991.Laufende oder zeitweise Untersuchung im Hinblick auf die Einhaltung der Zahlungsfähigkeit der Unternehmung (relative Liquidität). Zu ihrer Durchführung existieren zwei unterschiedliche Ansatzpunkte: (1) Analyse der (zeitpunktbezogenen) statischen Liquidität: Vermögensteile werden zu Verbindlichkeiten unter Fristigkeitsgesichtspunkten in Relation gesetzt. Instrumente sind u. a. Liquiditätsbilanz, Liquiditätskennzahlen, Anlagendeckungsgrad. Da die mit diesen Methoden gewonnenen Informationen vergangenheits- und stichtagsbezogen sind, ist ihr Aussagewert hinsichtlich der gegenwärtigen und künftigen Unternehmensliquidität i. d. R. höchst zweifelhaft. (Liquiditätskennzahlen). (2) Analyse der (zeitraumbezogenen) dynamischen Liquidität: Sie eröffnet die Möglichkeit der Liquiditätsplanung und auf deren Basis die der laufenden Kontrolle. Instrumente sind u. a. Finanzplan, Kapitalflußrechnung, Cash-Flow-Analyse. An Liquiditätsanalyse interessierte Personenkreise sind unternehmensintern: Finanzvorstand, Finanz-Controller (Controller), Treasurer. unternehmensextern: Aktionäre, Lieferanten, Kreditgeber (insbesondere Banken). Die Informationen der unternehmensexternen Interessenten sind allerdings i. d. R. (mit Ausnahme der Banken) äußerst eingeschränkt. Vorhergehender Fachbegriff: Liquiditäts-Konsortialbank GmbH (Liko-Bank) | Nächster Fachbegriff: Liquiditätsanalyse Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Consultant, Consulting | Betriebskredit | Deutscher Industrie- und Handelstag (DIHT)

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |