| Empfehlungen |  |

Pigou-Steuer

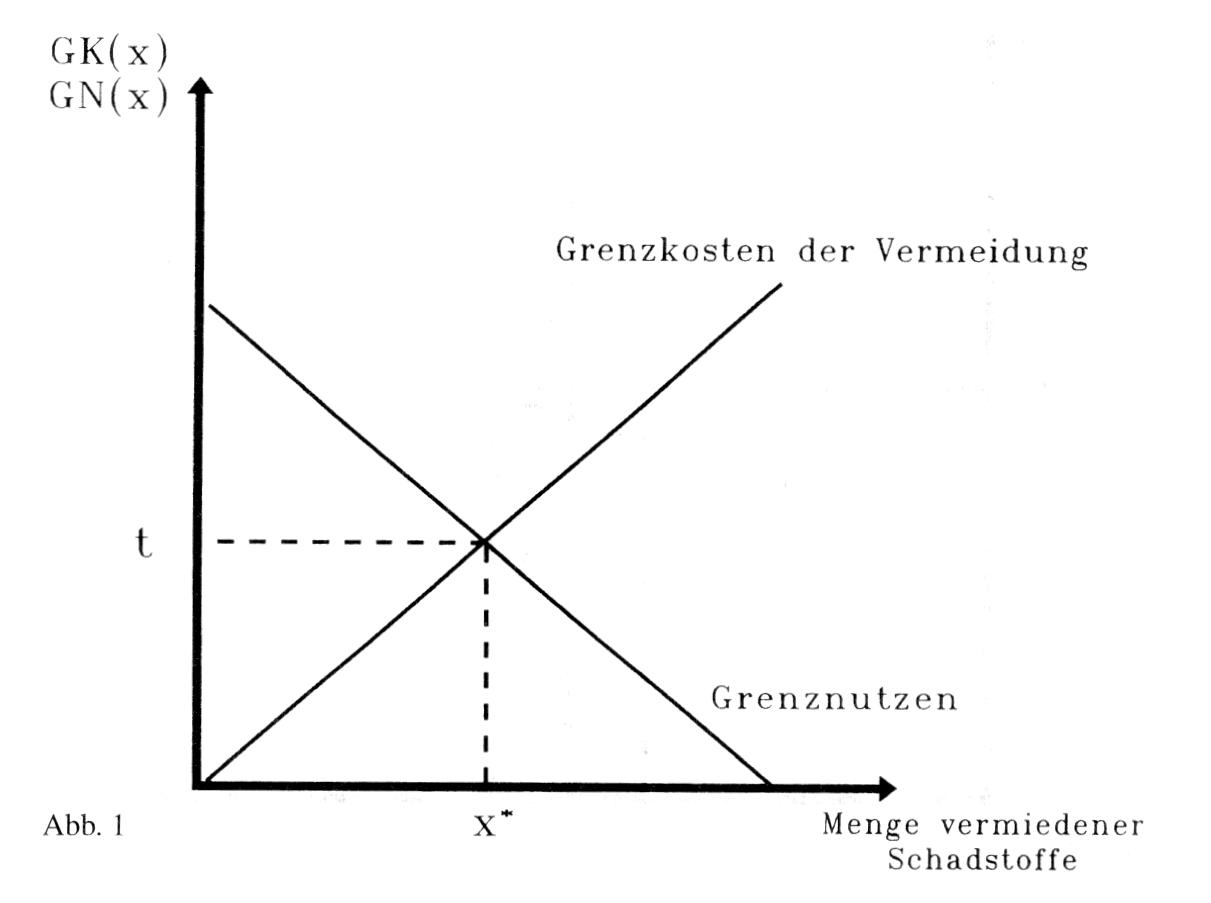

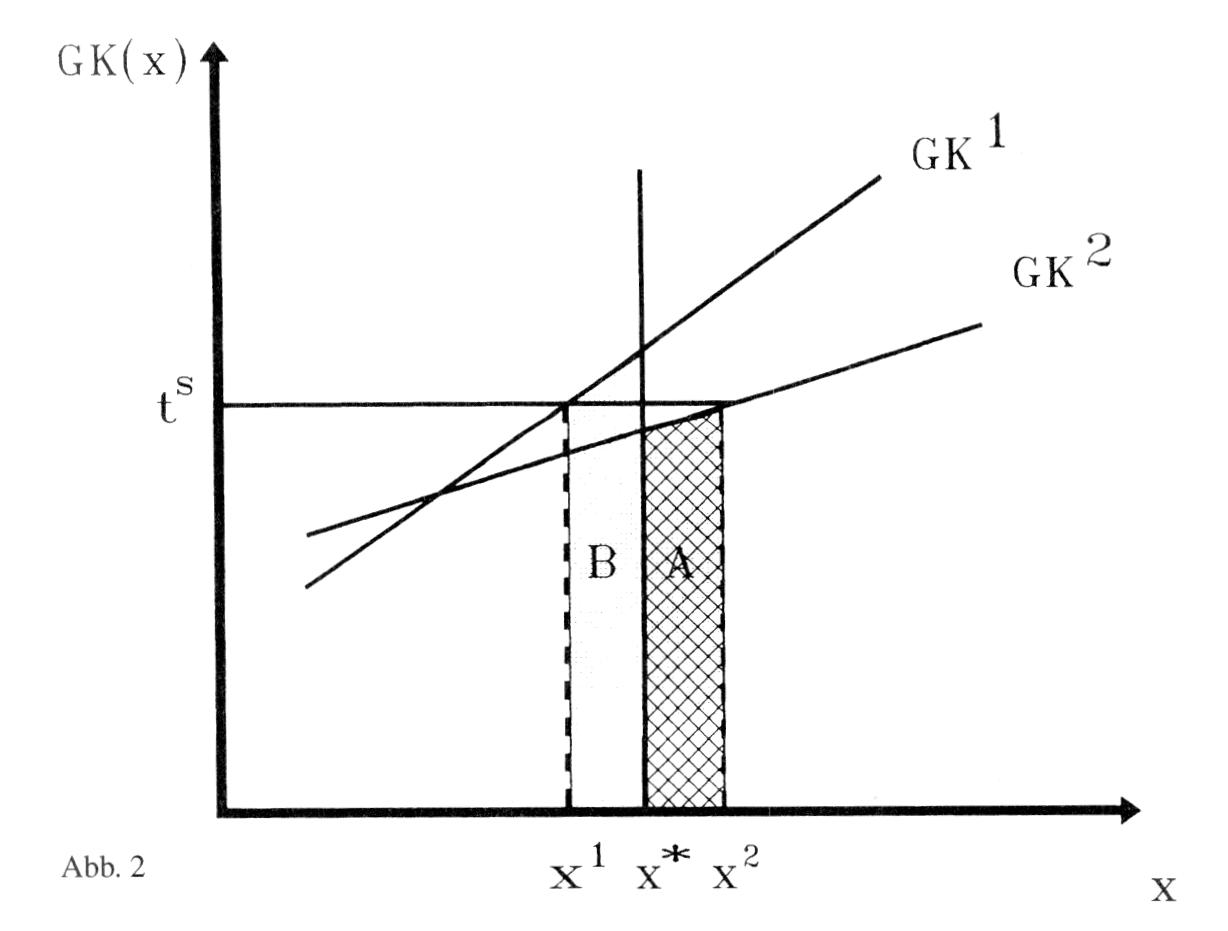

Sinne eines gesellschaftlichen Wohlfahrtsmaximums aber nur erreicht werden, wenn überall private und soziale Grenzkosten bzw. der Grenznutzen gleich sind. Wird jedoch z. B. ein Gut mit externen Kosten produziert, indem die Umwelt belastet wird, so gehen diese Kosten zunächst nicht in die privatwirtschaftliche Kalkulation ein. Ohne entsprechende Korrekturen würde von diesem Gut folglich eine grössere Menge erzeugt, als dies aus gesamtwirtschaftlicher Sicht erwünscht ist. Hier setzt nun die Idee der Pigou-Steuer an. Wird nämlich die Produktion eines solchen Gutes mit einer Steuer belastet, deren marginaler Satz in der Höhe genau den marginalen externen Kosten entspricht, die jeweils bei der pareto-optimalen Menge bestehen, dann korrigiert diese Steuer die privatwirtschaftliche Entscheidung in der gesamtwirtschaftlich erwünschten Weise, und es wurde das soziale Optimum erreicht. Die externen Kosten werden über die Pigou-Steuer also im Sinne des Verursacherprinzips internalisiert. Analog spricht man von einer Pigou-Subvention, wenn positive externe Effekte vorliegen; durch eine entsprechende Subvention wird die Produktion des Gutes auf das gesamtwirtschaftlich erwünschte Niveau erhöht. Die Kritik an der Pigou-Steuer geht vor allem von den technischen Schwierigkeiten ihrer Realisierung aus (Bestimmung der Höhe des Steuersatzes, Kosten der Steuererhebung etc.). Von allgemeinen Einwänden gegen den wohlfahrtstheoretischen Ansatz abgesehen, werden weiter u. a. mögliche negative Verteilungswirkungen betont. Unter umweltpolitischen Aspekten verdienen schliesslich u. U. andere Massnahmen den Vorzug, von denen Impulse zur Verbesserung der Technologie ausgehen (Umweltökonomie). Literatur: Pollak, H., Verbrauchsteuern I: Ziele und Ausgestaltung, in: HdWW, Bd. 8, Stuttgart u. a. 1980, S. 198 ff. Sinne eines gesellschaftlichen Wohlfahrtsmaximums aber nur erreicht werden, wenn überall private und soziale Grenzkosten bzw. der Grenznutzen gleich sind. Wird jedoch z. B. ein Gut mit externen Kosten produziert, indem die Umwelt belastet wird, so gehen diese Kosten zunächst nicht in die privatwirtschaftliche Kalkulation ein. Ohne entsprechende Korrekturen würde von diesem Gut folglich eine grössere Menge erzeugt, als dies aus gesamtwirtschaftlicher Sicht erwünscht ist. Hier setzt nun die Idee der Pigou-Steuer an. Wird nämlich die Produktion eines solchen Gutes mit einer Steuer belastet, deren marginaler Satz in der Höhe genau den marginalen externen Kosten entspricht, die jeweils bei der pareto-optimalen Menge bestehen, dann korrigiert diese Steuer die privatwirtschaftliche Entscheidung in der gesamtwirtschaftlich erwünschten Weise, und es wurde das soziale Optimum erreicht. Die externen Kosten werden über die Pigou-Steuer also im Sinne des Verursacherprinzips internalisiert. Analog spricht man von einer Pigou-Subvention, wenn positive externe Effekte vorliegen; durch eine entsprechende Subvention wird die Produktion des Gutes auf das gesamtwirtschaftlich erwünschte Niveau erhöht. Die Kritik an der Pigou-Steuer geht vor allem von den technischen Schwierigkeiten ihrer Realisierung aus (Bestimmung der Höhe des Steuersatzes, Kosten der Steuererhebung etc.). Von allgemeinen Einwänden gegen den wohlfahrtstheoretischen Ansatz abgesehen, werden weiter u. a. mögliche negative Verteilungswirkungen betont. Unter umweltpolitischen Aspekten verdienen schliesslich u. U. andere Massnahmen den Vorzug, von denen Impulse zur Verbesserung der Technologie ausgehen (Umweltökonomie). Literatur: Pollak, H., Verbrauchsteuern I: Ziele und Ausgestaltung, in: HdWW, Bd. 8, Stuttgart u. a. 1980, S. 198 ff. Besteuerung von Aktivitäten, die Externalitäten verursachen, mit dem Ziel der effizienten Internalisierung der sozialen Kosten. Wirkungsweise der PIGOU-Steuer anhand eines Beispiels aus der Umweltökonomik: Eine produktive Aktivität verursache die Verschmutzung eines Umweltgutes (z.B. Luft) und damit einen Schaden bei den Konsumenten dieses Gutes. Das Preissystem reagiert nicht auf die Inanspruchnahme des knappen Gutes, d.h., der Verursacher des externen Effekts (Umweltverschmutzung) kann die Kosten seiner Aktivität (reduzierte Konsummöglichkeiten) auf die Konsumenten abwälzen. Durch eine PIGOU-Steuer auf die Schadstoffemissionen sollen diese Kosten dem Verursacher angelastet werden. Damit die Steuer eine effiziente Allokation des Umweltgutes bewirkt, muB der Steuersatz so bemessen sein, dass er dem Grenzschaden im Optimum entspricht, was sich wie folgt bestimmen läßt:  Es sei angenommen, dass die Schadstoff-emission vermieden werden kann und die Grenzkosten der Vermeidung mit der Vermeidungsmenge steigen. Der Grenznutzen aus Schadstoffvermeidung sei eine fallende Funktion der Vermeidungsmenge. Eine effiziente Emissionsmenge ist offensichtlich in dem Punkt erreicht, in dem die Grenzkosten der Vermeidung gerade gleich dem Grenznutzen sind (Abb. 1). Bei dem Steuersatz t wird der Emittent die Vermeidungsmenge x* realisieren, denn bei jeder geringeren Menge ist die zu zahlende Steuer pro Schadstoffeinheit höher als die Vermeidungskosten, bei jedem über x* liegenden Vermeidungsniveau ist die Steuerlast geringer als die Vermeidungskosten. x* ist das Vermeidungsoptimum, weil bei x < x* der Nutzen aus weiteren Vermeidungsanstrengungen größer ist als die anfallenden Kosten und bei x > x* durch Reduzierung der Vermeidungsmenge Kosten eingespart werden können, die über dem Nutzenverlust durch höhere Schadstoffemissionen liegen. Durch Setzung des Steuersatzes t wird damit eine first-best-Allokation des Umweltgutes erreicht, die konkurrierenden Nutzungsansprüche an dieses Gut werden effizient koordiniert. Allerdings setzt die Erreichung einer first-best-L.ösung voraus, dass der soziale Planer den Verlauf der Grenzkosten- und der Grenznutzenfunktion kennt, denn nur dann kann er t bestimmen. Es ist allerdings nicht davon auszugehen, dass der Planer von den privaten Akteuren diese Informationen erhalten wird. Diejenigen, die im Besitz der Information sind, haben kein Interesse, ihre wahren Kosten bzw. Präferenzen zu offenbaren. Die mechanism-design-Forschung hat gezeigt, dass keine Anreizmechanismen existieren, deren Einsatz die wahrheitsgemäße Aufdeckung der privaten Informationen erlaubt. Verursacher wie Geschädigte haben in jedem Fall ein strategisches Interesse, die wahren Informationen nicht preiszugeben. Das Informationsproblem verhindert, dass mit Hilfe von Besteuerung first-best-Allokationen erzeugt werden können. Allerdings sind Steuern geeignet, second-best-Ergebnisse zu erzielen, wie sich wiederum an dem oben verwendeten Beispiel zeigen läßt. Angenommen, zwei Emittenten existieren, die unterschiedliche Vermeidungskosten aufweisen; angenommen ferner, dass der Planer die Gesamtvermeidungsmenge 2x* realisieren will. Abb. 2 Es sei angenommen, dass die Schadstoff-emission vermieden werden kann und die Grenzkosten der Vermeidung mit der Vermeidungsmenge steigen. Der Grenznutzen aus Schadstoffvermeidung sei eine fallende Funktion der Vermeidungsmenge. Eine effiziente Emissionsmenge ist offensichtlich in dem Punkt erreicht, in dem die Grenzkosten der Vermeidung gerade gleich dem Grenznutzen sind (Abb. 1). Bei dem Steuersatz t wird der Emittent die Vermeidungsmenge x* realisieren, denn bei jeder geringeren Menge ist die zu zahlende Steuer pro Schadstoffeinheit höher als die Vermeidungskosten, bei jedem über x* liegenden Vermeidungsniveau ist die Steuerlast geringer als die Vermeidungskosten. x* ist das Vermeidungsoptimum, weil bei x < x* der Nutzen aus weiteren Vermeidungsanstrengungen größer ist als die anfallenden Kosten und bei x > x* durch Reduzierung der Vermeidungsmenge Kosten eingespart werden können, die über dem Nutzenverlust durch höhere Schadstoffemissionen liegen. Durch Setzung des Steuersatzes t wird damit eine first-best-Allokation des Umweltgutes erreicht, die konkurrierenden Nutzungsansprüche an dieses Gut werden effizient koordiniert. Allerdings setzt die Erreichung einer first-best-L.ösung voraus, dass der soziale Planer den Verlauf der Grenzkosten- und der Grenznutzenfunktion kennt, denn nur dann kann er t bestimmen. Es ist allerdings nicht davon auszugehen, dass der Planer von den privaten Akteuren diese Informationen erhalten wird. Diejenigen, die im Besitz der Information sind, haben kein Interesse, ihre wahren Kosten bzw. Präferenzen zu offenbaren. Die mechanism-design-Forschung hat gezeigt, dass keine Anreizmechanismen existieren, deren Einsatz die wahrheitsgemäße Aufdeckung der privaten Informationen erlaubt. Verursacher wie Geschädigte haben in jedem Fall ein strategisches Interesse, die wahren Informationen nicht preiszugeben. Das Informationsproblem verhindert, dass mit Hilfe von Besteuerung first-best-Allokationen erzeugt werden können. Allerdings sind Steuern geeignet, second-best-Ergebnisse zu erzielen, wie sich wiederum an dem oben verwendeten Beispiel zeigen läßt. Angenommen, zwei Emittenten existieren, die unterschiedliche Vermeidungskosten aufweisen; angenommen ferner, dass der Planer die Gesamtvermeidungsmenge 2x* realisieren will. Abb. 2  stellt zwei Politiken gegenüber: Der Planer macht beiden Emittenten zur Auflage, x* zu vermeiden, oder er besteuert die Emissionen mit dem Steuersatz ts. Abb. 2 macht folgendes klar: Bei beiden Politiken wird insgesamt 2x* vermieden (da x1 + x2 = 2x*). Gegenüber der Auflagenpolitik spart Unternehmen 1 bei der Steuerlösung jedoch Vermeidungskosten in Höhe der Fläche B, während Emittent 2 einen Kostenzuwachs in Höhe der Fläche A hat. Da B > A gilt, sind bei der Steuerpolitik die Gesamtvermeidungskosten niedriger als bei der Auflagenpolitik. Dieses Ergebnis läßt sich verallgemeinern: Bei Existenz mehrerer Emittenten mit unterschiedlichen Vermeidungskosten wird die durch Besteuerung realisierte Vermeidungsmenge kostenminimal erzeugt. Notwendige und hinreichende Bedingung für Kostenminimalität ist, dass die Grenzvermeidungskosten bei den Emittenten übereinstimmen, und diese Bedingung ist bei einer Emissionssteuer erfüllt. Der Einsatz einer Emissionssteuer führt zwar nicht zu einer PARETO-effizienten Allokation, die resultierende Schadstoffvermeidung wird jedoch zu minimalen Gesamtkosten erzeugt. Literatur: Weimann, J. (1995). Pearce, D.W., Turner, R.K. (1990). Endres, A. (1985) stellt zwei Politiken gegenüber: Der Planer macht beiden Emittenten zur Auflage, x* zu vermeiden, oder er besteuert die Emissionen mit dem Steuersatz ts. Abb. 2 macht folgendes klar: Bei beiden Politiken wird insgesamt 2x* vermieden (da x1 + x2 = 2x*). Gegenüber der Auflagenpolitik spart Unternehmen 1 bei der Steuerlösung jedoch Vermeidungskosten in Höhe der Fläche B, während Emittent 2 einen Kostenzuwachs in Höhe der Fläche A hat. Da B > A gilt, sind bei der Steuerpolitik die Gesamtvermeidungskosten niedriger als bei der Auflagenpolitik. Dieses Ergebnis läßt sich verallgemeinern: Bei Existenz mehrerer Emittenten mit unterschiedlichen Vermeidungskosten wird die durch Besteuerung realisierte Vermeidungsmenge kostenminimal erzeugt. Notwendige und hinreichende Bedingung für Kostenminimalität ist, dass die Grenzvermeidungskosten bei den Emittenten übereinstimmen, und diese Bedingung ist bei einer Emissionssteuer erfüllt. Der Einsatz einer Emissionssteuer führt zwar nicht zu einer PARETO-effizienten Allokation, die resultierende Schadstoffvermeidung wird jedoch zu minimalen Gesamtkosten erzeugt. Literatur: Weimann, J. (1995). Pearce, D.W., Turner, R.K. (1990). Endres, A. (1985)

Vorhergehender Fachbegriff: Pigou-Effekt | Nächster Fachbegriff: Pigou-Subvention Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Critical-Path-Methode (CPM) | Stetigförderer | Anreize

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |