| Empfehlungen |  |

Finanzdienstleistungswettbewerb

|

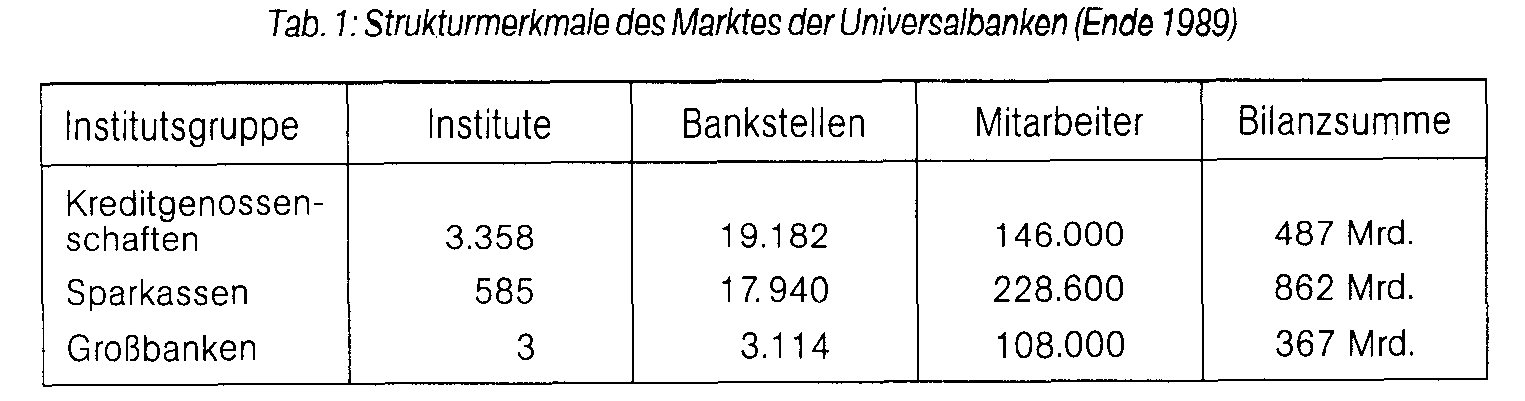

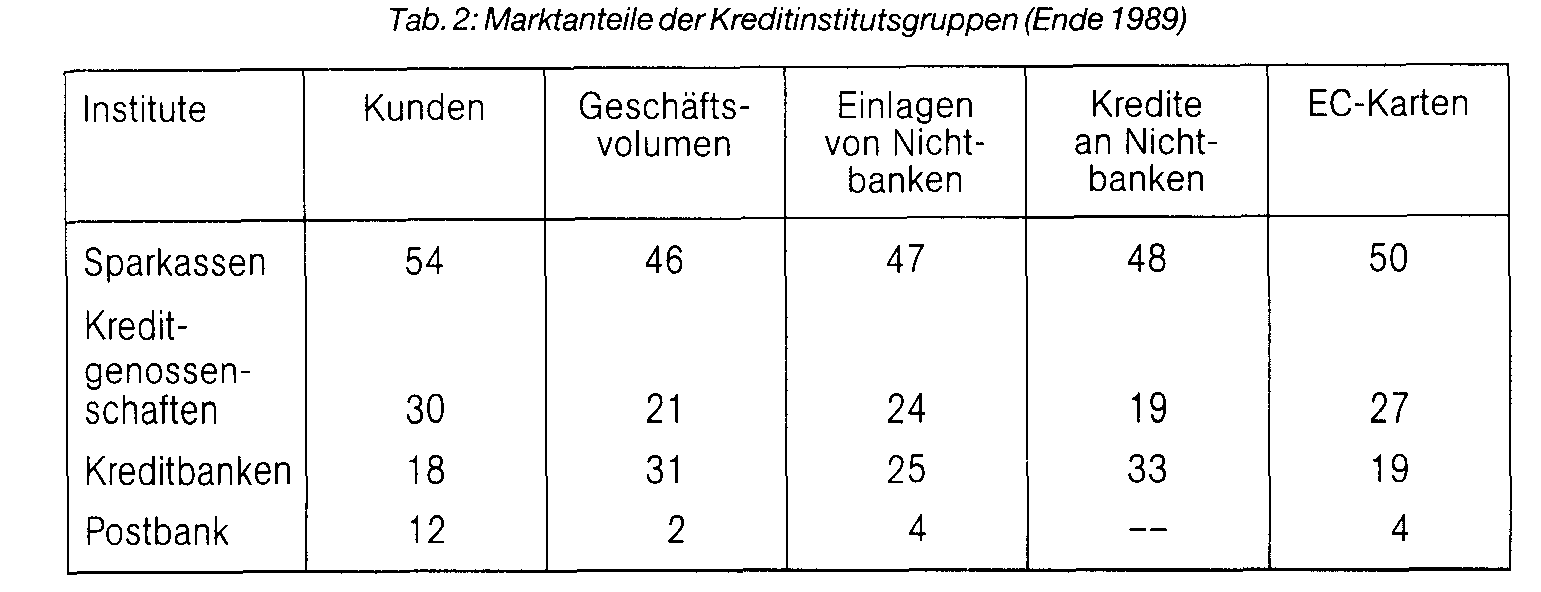

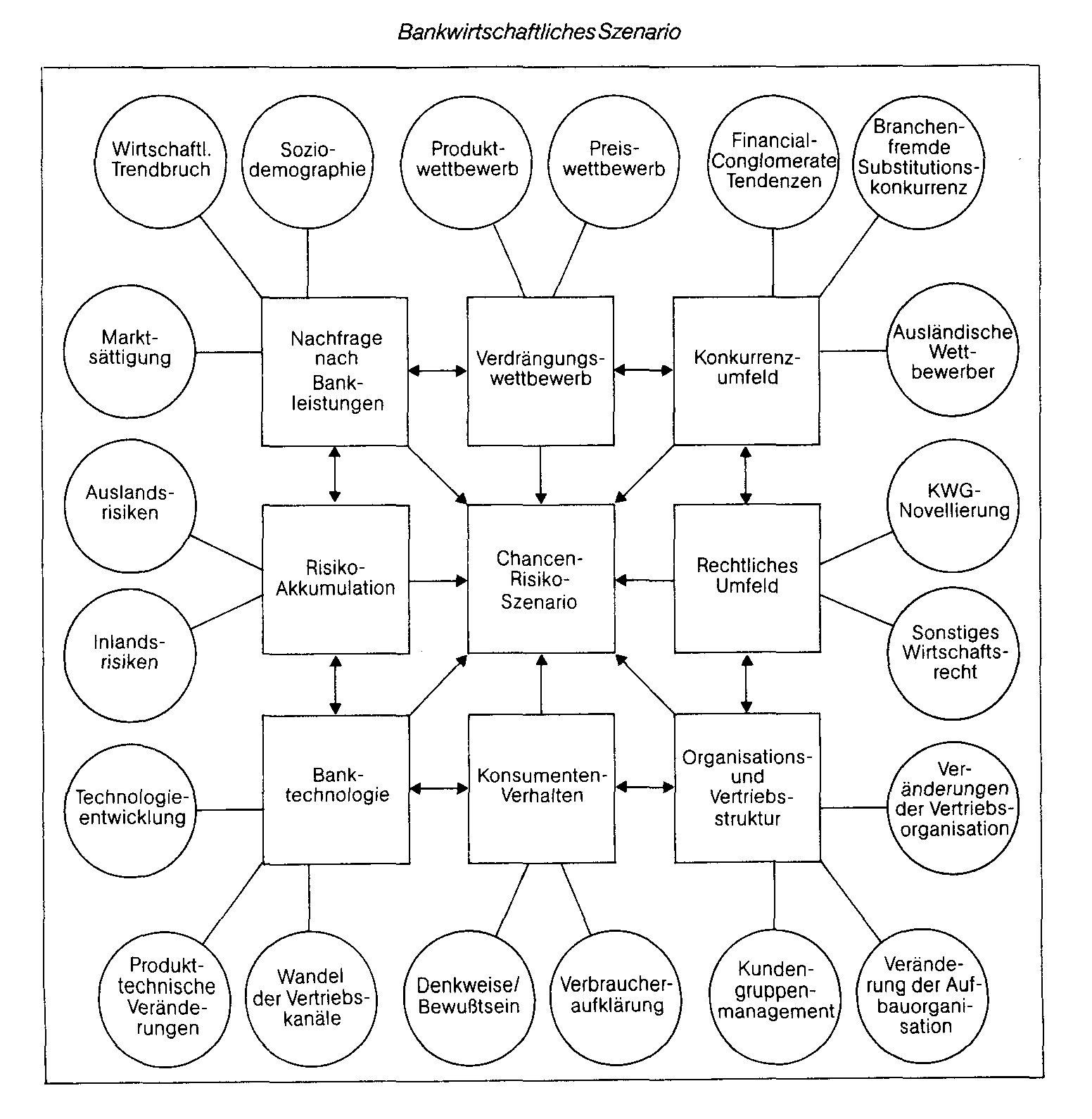

1.   Die Marktanteile der einzelnen Kreditinstitutsgruppen zeigen Ende 1989 das in Tab. 2 dargestellte Bild: Die Kreditinstitute der Bundesrepublik Deutschland verfügen Ende 1989 mit einem Geschäftsvolumen von 4,2 Billionen EUR über ein beträchtliches Marktvolumen. Allein für das Jahr 1988 lassen sich folgende Eckdaten feststellen: - private Ersparnisse: 186,3 Mrd. EUR - verfügbare Anlagemittel: 189,5 Mrd. EUR - Geldvermögensbildung: 155,3 Mrd. EUR - Kreditaufnahme: 13,2 Mrd. EUR Der Großteil der verfügbaren Anlagemittel wird auf dem Finanzdienstleistungsmarkt untergebracht, wobei ein reger Wettbewerb unter den Anbietern von Financial Services um diese Gelder besteht. Der Finanzdienstleistungswettbewerb läßt sich 1990 durch folgende Faktoren charakterisieren: - Eröffnung neuer Marktchancen durch die gesamtdeutsche Währungs- und Wirtschaftsunion und Öffnung der Grenzen nach Osteuropa. - Kreditinstitute unterliegen angesichts steigender Personalkosten und einem Perso- nalkostenanteil von ca. 70% der zinsunabhängigen Gesamtaufwendungen einem gewissen Zwang zum Wachstum im Geschäftsvolumen. - Bankkunden greifen zunehmend auf Angebote finanzieller Dienstleistungen von Non- und Near-Banks zurück. - Die Sensibilisierung der Bankkunden für das Preis-Leistungs-Verhältnis bei Finanzdienstleistungen erfordert einen weiteren Ausbau der Kostenrechnungssysteme und Kalkulationsverfahren im Kreditgewerbe. - Die Anforderungen der Kunden an Service-, Beratungs- und Betreuungsleistungen steigen permanent, weshalb die Anbieter die Strategie der „Financial Services“ verfolgen. - Die Förderung und Finanzierung von Zukunftsbranchen bringen erhöhte Kreditrisiken bei der Investitionsfinanzierung mit sich. - Das Engagement deutscher Kreditinstitute im internationalen Geschäft erhöht ebenfalls das Risikopotential der Banken. - Technische Neuerungen wie Bildschirmtext für Bankkunden, Cash-Management- Systeme, Geldausgabeautomaten, POS- Systeme oder auch der Einsatz von Expertensystemen verändern das Konkurrenzverhalten der Banken und beeinflussen deren quantitative und qualitative Leistungserbringung, den Kundenservice und die Vertriebswege. - Tendenzielle Zunahme der Verbriefung von Kreditverhältnissen. - Vermehrte Entstehung von Kreditverhältnissen unter Nichtbanken, welche die Bankbilanzen nicht berühren. - Deutlicher Anstieg des Verwaltungsaufwands bei allen Institutsgruppen. - Zahlreiche Innovationen auf den nationalen und insb. internationalen Märkten für Finanzdienstleistungen. - Abbau von Wettbewerbsschranken beim Zugang zu den nationalen und internationalen Finanzmärkten. - Die Tendenz der Kunden, mit anderen Banken zusammenzuarbeiten, nimmt ebenso zu, wie die Bereitschaft zum Bankwechsel. Die Marktanteile der einzelnen Kreditinstitutsgruppen zeigen Ende 1989 das in Tab. 2 dargestellte Bild: Die Kreditinstitute der Bundesrepublik Deutschland verfügen Ende 1989 mit einem Geschäftsvolumen von 4,2 Billionen EUR über ein beträchtliches Marktvolumen. Allein für das Jahr 1988 lassen sich folgende Eckdaten feststellen: - private Ersparnisse: 186,3 Mrd. EUR - verfügbare Anlagemittel: 189,5 Mrd. EUR - Geldvermögensbildung: 155,3 Mrd. EUR - Kreditaufnahme: 13,2 Mrd. EUR Der Großteil der verfügbaren Anlagemittel wird auf dem Finanzdienstleistungsmarkt untergebracht, wobei ein reger Wettbewerb unter den Anbietern von Financial Services um diese Gelder besteht. Der Finanzdienstleistungswettbewerb läßt sich 1990 durch folgende Faktoren charakterisieren: - Eröffnung neuer Marktchancen durch die gesamtdeutsche Währungs- und Wirtschaftsunion und Öffnung der Grenzen nach Osteuropa. - Kreditinstitute unterliegen angesichts steigender Personalkosten und einem Perso- nalkostenanteil von ca. 70% der zinsunabhängigen Gesamtaufwendungen einem gewissen Zwang zum Wachstum im Geschäftsvolumen. - Bankkunden greifen zunehmend auf Angebote finanzieller Dienstleistungen von Non- und Near-Banks zurück. - Die Sensibilisierung der Bankkunden für das Preis-Leistungs-Verhältnis bei Finanzdienstleistungen erfordert einen weiteren Ausbau der Kostenrechnungssysteme und Kalkulationsverfahren im Kreditgewerbe. - Die Anforderungen der Kunden an Service-, Beratungs- und Betreuungsleistungen steigen permanent, weshalb die Anbieter die Strategie der „Financial Services“ verfolgen. - Die Förderung und Finanzierung von Zukunftsbranchen bringen erhöhte Kreditrisiken bei der Investitionsfinanzierung mit sich. - Das Engagement deutscher Kreditinstitute im internationalen Geschäft erhöht ebenfalls das Risikopotential der Banken. - Technische Neuerungen wie Bildschirmtext für Bankkunden, Cash-Management- Systeme, Geldausgabeautomaten, POS- Systeme oder auch der Einsatz von Expertensystemen verändern das Konkurrenzverhalten der Banken und beeinflussen deren quantitative und qualitative Leistungserbringung, den Kundenservice und die Vertriebswege. - Tendenzielle Zunahme der Verbriefung von Kreditverhältnissen. - Vermehrte Entstehung von Kreditverhältnissen unter Nichtbanken, welche die Bankbilanzen nicht berühren. - Deutlicher Anstieg des Verwaltungsaufwands bei allen Institutsgruppen. - Zahlreiche Innovationen auf den nationalen und insb. internationalen Märkten für Finanzdienstleistungen. - Abbau von Wettbewerbsschranken beim Zugang zu den nationalen und internationalen Finanzmärkten. - Die Tendenz der Kunden, mit anderen Banken zusammenzuarbeiten, nimmt ebenso zu, wie die Bereitschaft zum Bankwechsel.  Die einzelnen Faktoren bzw. deren vielfältige Möglichkeiten des Zusammenwirkens werden die finanzwirtschaftliche Szene bis zum Ende dieses Jahrhunderts entscheidend verändern. So u.a. durch Konzentrationsprozesse, die sich sowohl aus Zusammenschlüssen von Kreditinstituten als auch durch kapitalmäßige Verflechtungen mit branchennahen una branchenfremden Unternehmen ergeben. Des weiteren werden neben Allfinanzanbietern auch auf bestimmte Zielgruppen bzw. Produkte spezialisierte Finanzdienstleistungsanbieter am Markt auftreten. Diese Veränderungen erhalten durch komplexe Wechselwirkungen verschiedener Faktoren eigendynamische Wirkungen, die sich in einem bankwirtschaftlichen Szenario darstellen lassen (vgl. Abb.). Die einzelnen Faktoren bzw. deren vielfältige Möglichkeiten des Zusammenwirkens werden die finanzwirtschaftliche Szene bis zum Ende dieses Jahrhunderts entscheidend verändern. So u.a. durch Konzentrationsprozesse, die sich sowohl aus Zusammenschlüssen von Kreditinstituten als auch durch kapitalmäßige Verflechtungen mit branchennahen una branchenfremden Unternehmen ergeben. Des weiteren werden neben Allfinanzanbietern auch auf bestimmte Zielgruppen bzw. Produkte spezialisierte Finanzdienstleistungsanbieter am Markt auftreten. Diese Veränderungen erhalten durch komplexe Wechselwirkungen verschiedener Faktoren eigendynamische Wirkungen, die sich in einem bankwirtschaftlichen Szenario darstellen lassen (vgl. Abb.). Literatur: Betscb, O., Strukturwandel und Wettbewerb am Bankenmarkt, Stuttgart 1988. Deutsche Bundesbank, (Hrsg.), Monatsberichte der Deutschen Bundesbank, 41 .Jg. (1989) Nr. 10. Vorhergehender Fachbegriff: Finanzdienstleistungsinstitute | Nächster Fachbegriff: Finanzdisposition Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Überwachungsobjekt | Unternehmensgesamt-Strategie | Mengensteuer

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |