| Empfehlungen |  |

Öko-Controlling

|

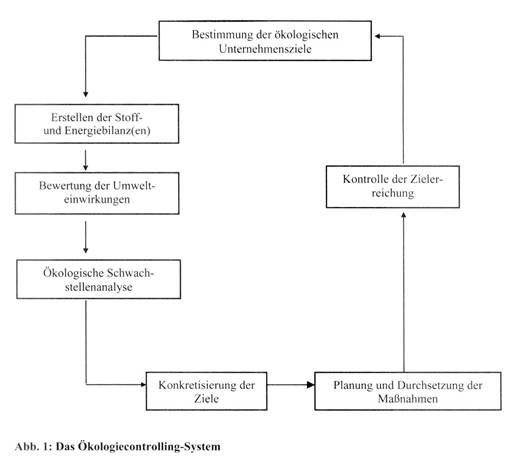

In der Umweltwirtschaft: Umweltcontrolling unternehmensbezogenes Kontroll- und Überwachungsinstrumentarium, das dem Unternehmen einerseits Informationen über die Umweltverträglichkeit von Verfahren und Produkten sicherstellt und andererseits die Einhaltung ökologischer Zielvorgaben gewährleistet. Kernstück des Öko-Controlling ist ein Umweltinformationssystem, das den betrieblichen Entscheidungsträgern die ökologisch relevanten Daten über die Betriebswirtschaft bereitstellt. Als umfassendster Ansatz hat sich dabei die Ökobilanz erwiesen, in deren Rahmen die umweltbezogene Erfassung eines Unternehmens in vier Einzelsystematiken erfolgt: Äquivalenzkoeffizienten kommensurabel gemacht werden (ökologische Buchhaltung)\', (4) Substanzbilanzen, in denen die Bewertung von strukturellen Eingriffen, wie die Nutzung der Bodenfläche oder Eingriffe in die Landschaftsstruktur, sowie die ökologische Betrachtung von Anlagevermögen und Lagerbeständen enthalten ist. Eine derart aufgebaute Ökobilanz liefert die Informationsgrundlagen für eine Umwelt- verträglichkeitspriifung(UVP) als umfassende Prüfung der Wirkungen umweltrelevanter Maßnahmen, Pläne und Programme. Auf der Basis der Ökobilanz können ökologische Qualitätsziele formuliert und ihre Einhaltung überwacht werden. Durch den ganzheitlichen Ansatz und den hohen Detaillierungsgrad können ökologische Schwachstellen und Erfolgspotentiale auf den einzelnen Konkretisierungsstufen identifiziert werden. Für die erfolgreiche Implementation eines Öko-Controlling-Konzep- tes ist dabei die soziale Integration der Mitarbeiter (Qualifizierung, Motivation, Partizipation) und die institutionelle Absicherung des Verfahrens unerläßlich. Aus einzelwirtschaftlicher Perspektive bedingt die betriebliche Umsetzung des Öko-Controlling-Konzeptes ein entwickeltes Umweltbewusstsein des Management, um die hohen In- formations- und Organisationskosten der Implementierung und derfortlaufendenUnternaltung in Kauf zu nehmen. Ohne gesetzliche Regelungen werden in der Unternehmenspraxis nur einzelne Elemente des Gesamtkonzeptes realisiert werden. Literatur: Hallay, H., Öko-Controlling. Eine Chance für aktive ökologische Unternehmenspolitik, in: Ökologische Abfallwirtschaft, Berlin 1988, S. 43-54. Pfriem, R., Ökobilanzen für Unternehmen, in: Pfriem, R., Ökologische Unternehmenspolitik, Frankfurt a. M., New York 1986, S. 210-226. siehe Ökologiecontrolling. 1. Kontext und Aufgabenschwerpunkte des Ökologiecontrollings Die Forderung nach einer umweltverantwortlichen bzw. nachhaltigen Unternehmensführung wird an Unternehmen spätestens seit der Rio-Konferenz 1992 von verschiedenen Stakeholdern, wie z.B. Banken, Kunden, Mitarbeitern und Umweltverbänden, verstärkt gestellt. Das Ökocontrolling hat dabei eine nachhaltige Unternehmensführung insbesondere durch den Aufbau eines aussagefähigen Umweltinformationssystems zu unterstützen. Hierbei nimmt das Ökocontrolling nicht nur eine Lotsenfunktion für das Erreichen einer besseren Umweltperformance wahr, sondern es fördert ebenso ein neues Denken und Handeln, das die Natur als wesentlichen Wertschöpfungspartner des Wirtschaftens erkennt. 2. Das Betriebliche Rechnungswesen als Umweltinformationssystem Die Schaltzentrale für das Ökocontrolling bildet ein Umweltinformationssystem. Zunächst bietet es sich an, das Betriebliche Rechnungswesen als Informationslieferanten zu nutzen. Informationen aus einem umweltbezogenen Betrieblichen Rechnungswesen sind jedoch nur sehr eingeschränkt geeignet, die Umwelteinwirkungen von Unternehmen umfassend abzubilden. Der grösste Teil der Umweltkosten versteckt sich in verschiedenen Kostenarten und kann durch das herkömmliche Rechnungswesen nicht transparent gemacht werden. Zwar können mit einer Flusskostenrechnung umweltrelevante Hauptprozesse, wie z.B. „Sonderabfälle beseitigen” oder „umweltfreundliche Rohstoffe beschaffen”, analysiert werden. Doch werden hier, wie auch bei der handels- und steuerrechtlichen Bilanzierung, die Grenzen der monetären Bewertung allzu deutlich aufgezeigt. Umweltinformationen sind nämlich durch eine Reihe von Besonderheiten gekennzeichnet: · hohe Dynamik und Unsicherheit, · interdisziplinäre Erkenntnisse und · schwierige bzw. sogar unmögliche Quantifizierbarkeit. 3. Erweiterung um eine Ökobilanzierung Letztendlich muss das herkömmliche Rechnungswesen um Analysen der Realgüterströme erweitert werden. Die wesentliche Grundlage dafür verkörpern Ökologiebilanzen (Ökobilanzen). Mit ihrer Hilfe werden im wesentlichen Stoff- und Energieströme (InputIThroughput/Output) auf ihre ökologischen Auswirkungen hin untersucht. Die Abbildung und Bewertung der Realgüterströme kann sich dabei auf komplette Institutionen (z.B. einen Produktionsbetrieb), einzelne Prozesse (z.B. Transportvorgänge), Produkte (z.B. Verpackungen) oder Stoffe (z.B. PVC) beziehen. 4. Anforderungen an eine Ökobilanzierung Ähnlich den „Grundsätzen ordnungsgemässer Buchführung und Bilanzierung” ( GoB) im Rahmen der handelsrechtlichen Bilanzierung sind bei der Aufstellung von Ökologiebilanzen vergleichbare Grundsätze der Ökobilanzierung einzuhalten. Für die Standardisierung und damit Vergleichbarkeit der Ökobilanzen eignen sich Internationale Normen wie DIN EN ISO 14040 ff. und die 2001 überarbeitete EMAS. 5. Aufbau der Ökobilanzierung Die Ökologiebilanzierung beinhaltet die Ableitung einer Sachbilanz, in der die Stoff- und Energieströme bzw. Vermögensgegenstände in physikalischen Einheiten (t, 1, kwh, m, etc.) periodenbezogen ermittelt werden. In diesen Input-Output-Analysen tritt der Bilanzgedanke im Sinne eines Gleichgewichts deutlich zutage. Eine Analogie findet sich auch im 1. Thermodynamischen Gesetz wieder, das besagt, dass Materie nicht „verzehrt” wird, sondern einen Umwandlungsprozess erfährt. Die Bewertung der Umwelteinwirkungen aus der Sachbilanz erfordert eine Art Wirkungsbilanz. 6. Ausgestaltung des Ökologiecontrolling Am besten kann das Ökologiecontrolling seine Aufgabenstellungen erfüllen, wenn es als System aufgefasst wird (siehe Abbildung 1). Ökologische Ziele müssen dabei in das Unternehmenszielsystem integriert werden. Die Umweltziele werden dann in einer Art Regelkreis mit Hilfe der Stoff- und Energiebilanzierung weiter konkretisiert und die Zielerreichung kann systematisch gemessen und damit kontrolliert werden. Eventuelle Gegensteuerungsmassnahmen können darauf aufbauend angestossen werden, um die Verwirklichung der ökologischen Ziele zu gewährleisten. Damit wird der Lotsenfunktion des Controllings am ehesten Rechnung getragen.  Hinweis Zu den angrenzenden Wissensgebieten siehe Controlling, Grundlagen, Controlling, Informati onssysteme, Controlling, Internationales, Corporate Citizenship, Corporate Governance, - Marketingcontrolling, Ökologie-Marketing, Qualitätsmanagement, Umweltmanagement, - Unternehmensethik. Hinweis Zu den angrenzenden Wissensgebieten siehe Controlling, Grundlagen, Controlling, Informati onssysteme, Controlling, Internationales, Corporate Citizenship, Corporate Governance, - Marketingcontrolling, Ökologie-Marketing, Qualitätsmanagement, Umweltmanagement, - Unternehmensethik. Literatur: Bayerisches Staatsministerium für Landesentwicklung und Umweltfragen et al. (Hrsg.), EMAS. Das neue EG-Öko-Audit in der Praxis, 2001; Ensthaler, J. et al., Umweltauditgesetz. EMAS-Verordnung, 2. Auflage, 2002; Gay, J., Stoff- und Energieflussrechnung. Ein Ansatz industrieller Kostenrechnung für eine kostensenkende und umweltorientierte Unternehmensführung, 1998; Hopfenbeck, W./Jasch, C., Öko-Controlling. Umdenken zahlt sich aus! Audits, Umwelt-Berichte und Ökobilanzen als betriebliche Führungsinstrumente, 1993; Meffert, H./Kirchgeorg, M., Marktorientiertes Umweltmanagement. Konzeption — Strategie — Implementierung mit Praxisfällen, 3. Auflage, 1998; Müller, A., Controlling-Konzepte. Kompetenz zur Bewältigung komplexer Problemstellungen, 2002; Müller, A., Umweltorientiertes betriebliches Rechnungswesen, 2. Aufl., 1995; Müller-Wenk, R., Die ökologische Buchhaltung. Ein Informations- und Steuerungsinstrument für umweltkonforme Unternehmenspolitik, 1978; Stahlmann, V., Ökocontrolling, in: Müller, A. et al. (Hrsg.), Controlling für Wirtschafts-Ingenieure, Ingenieure und Betriebswirte, 2003, S. 363 — 384. Internetadressen: http://www.umweltbundesamt.de/; http://www.intebisiao.fratinhofer.de/; http://www.emas.ati; http://www.tycohealth.de/; Vorhergehender Fachbegriff: Öko-Bilanz | Nächster Fachbegriff: Öko-Design Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : AMF | Chart | Logik, klassische

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |