| Empfehlungen |  |

derivative Finanzinstrumente

|

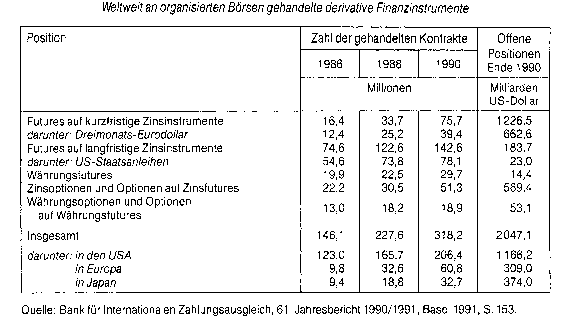

(b) Tausch von Zahlungsverpflichtungen mit dem Ziel, relative Vorteile zu arbitieren. Derartige relative Vorteile können ihre Ursache aus der unterschiedlichen Bonität und Stellung der Partner am Markt und/oder unterschiedlichen Konditionen am nationalen Markt und internationalen Finanzmärkten haben. Swaps ermöglichen die Ausnutzung von komparativen Vorteilen an den verschiedenen Märkten und implizieren damit letztlich Finanzinnovationen. Swapfähig sind Zinszahlungsverpflichtungen aufgrund unterschiedlicher Zinsbindungszeiträume, Währungen oder Zinszeiträume und Währungen. Entsprechend wird zwischen Zinsswaps, Währungsswaps sowie Zins- und Währungsswaps unterschieden. Die Behandlung derivativer Finanzinstrumente („derivates“) fällt in den Regelungsbereich des IAS 39. Ein Finanzinstrument wird als derivativ definiert, wenn dessen Wert infolge eines genannten Zinssatzes, eines Wertpapierkurses, eines Rohstoffpreises, eines Wechselkurses, eines Preis- oder Zinsindex, eines Bonitätsratings oder einer ähnlichen Variablen schwankt, es — verglichen mit anderen Verträgen, die in ähnlicher Weise auf Änderungen der Marktbedingungen reagieren — keine oder nur eine geringe Anfangsinvestition erfordert und es zu einem späteren Zeitpunkt beglichen wird. Bei der erstmaligen Erfassung sind die Instrumente mit den Anschaffungskosten zu erfassen. In den Folgeperioden sind Derivate, die finanzielle Vermögenswerte darstellen zum Fair Value anzusetzen. Sammelbegriff für Finanzinnovationen, mit denen die Preisänderungsrisiken eines Finanzinstrumentes (z. B. Einlagen, Kredite, Devisen, Aktien oder Indizes) getrennt von anderen Risiken, wie Liquiditäts- und Bonitätsrisiken, gesteuert werden können. Der Wert eines derivativen Finanzinstrumentes hängt jeweils vom Wert des Finanzinstrumentes ab, auf das es sich bezieht. Bei Abschluss eines Geschäftes erfolgt ausserdem nicht unmittelbar eine Zahlung in Höhe des Kapitalbetrages des zugrunde liegenden Instrumentes. Derivative Produkte gelangten aufgrund der starken Schwankungen von Zinsen, Wechselkursen und Aktienkursen zu grosser Bedeutung. Sie zählen zu den wichtigsten Finanzinnovationen der 80er Jahre. Drei Arten von derivativen Finanzinstrumenten lassen sich unterscheiden: • Swaps ermöglichen den Austausch von Zahlungsverpflichtungen zwischen zwei arteien gemäss einem vorher festgelegten Ablaufplan. • Finanzterminkontrakte führen zur Lieferung eines standardisierten Finanzinstrumentes zu einem bestimmten Preis und zu einem festen Termin. • Optionen beinhalten das Recht, aber nicht die Verpflichtung, zum Kauf oder Verkauf eines Finanzinstrumentes gemäss vorheriger Vereinbarung. Derivative Finanzinstrumente eignen sich zum Hedging, zur Spekulation und zur Arbitrage, ohne dass dazu Transaktionen am Kassamarkt des zugrunde liegenden Finanzinstrumentes notwendig sind. Mit den derivativen Produkten ist es auch möglich, verschiedenartige Risikoprofile nachzubilden oder durch die Kombination verschiedener Produkte ein anderes Finanzinstrument synthetisch zu kreieren. Im Vergleich zum Kassamarkt sind die Transaktionskosten und indirekt auch die Kreditrisiken an den Märkten für derivative Finanzinstrumente deutlich niedriger. Insgesamt haben damit die Märkte für die zugrunde liegenden Finanzinstrumente an Effizienz gewonnen. Häufig wurden zugleich institutionelle Rahmenbedingungen ausser Kraft gesetzt, durch die verschiedene Märkte voneinander getrennt waren. Allerdings ist zu beobachten, dass die derivativen Märkte häufig schneller und ausgeprägter auf Impulse reagieren als die Kassamärkte, auch wenn sich durch die prinzipiell simultane Preisbildung und die Arbitragemöglichkeiten rasch wieder Gleichgewichtspreise ergeben. Während Finanzterminkontrakte fast ausschliesslich und Optionen zu einem gewissen Teil an Terminbörsen gehandelt werden, werden Swaps trotz einer weitgehenden Standardisierung des Marktes individuell vereinbart. Einen Überblick über das Umsatzvolumen von derivativen Instrumenten auf Währungen und Zinsen an den Terminbörsen gibt die Tabelle. Die Bedenken, die insb. von den Bankenaufsichtsbehörden gegen derivative Finanzinstrumente geäussert werden, beziehen sich auf ihre in vielen Ländern ungeklärte rechtliche und steuerliche Bewertung, auf das Risikomanagement innerhalb der Banken für diese grundsätzlich bilanzunwirksamen Geschäfte und auf ihre möglichen makroökonomischen Auswirkungen. Literatur: Bank für Internationalen Zahlungsausgleich, Jahresberichte, lfd. Jgg., Basel.

Vorhergehender Fachbegriff: Derivative Anleihen | Nächster Fachbegriff: Derivative Kostenarten Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Schichtenbilanz | Sortimentsrabatt | uneasy triangle

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |