| Empfehlungen |  |

Finanzierungsrechnung

|

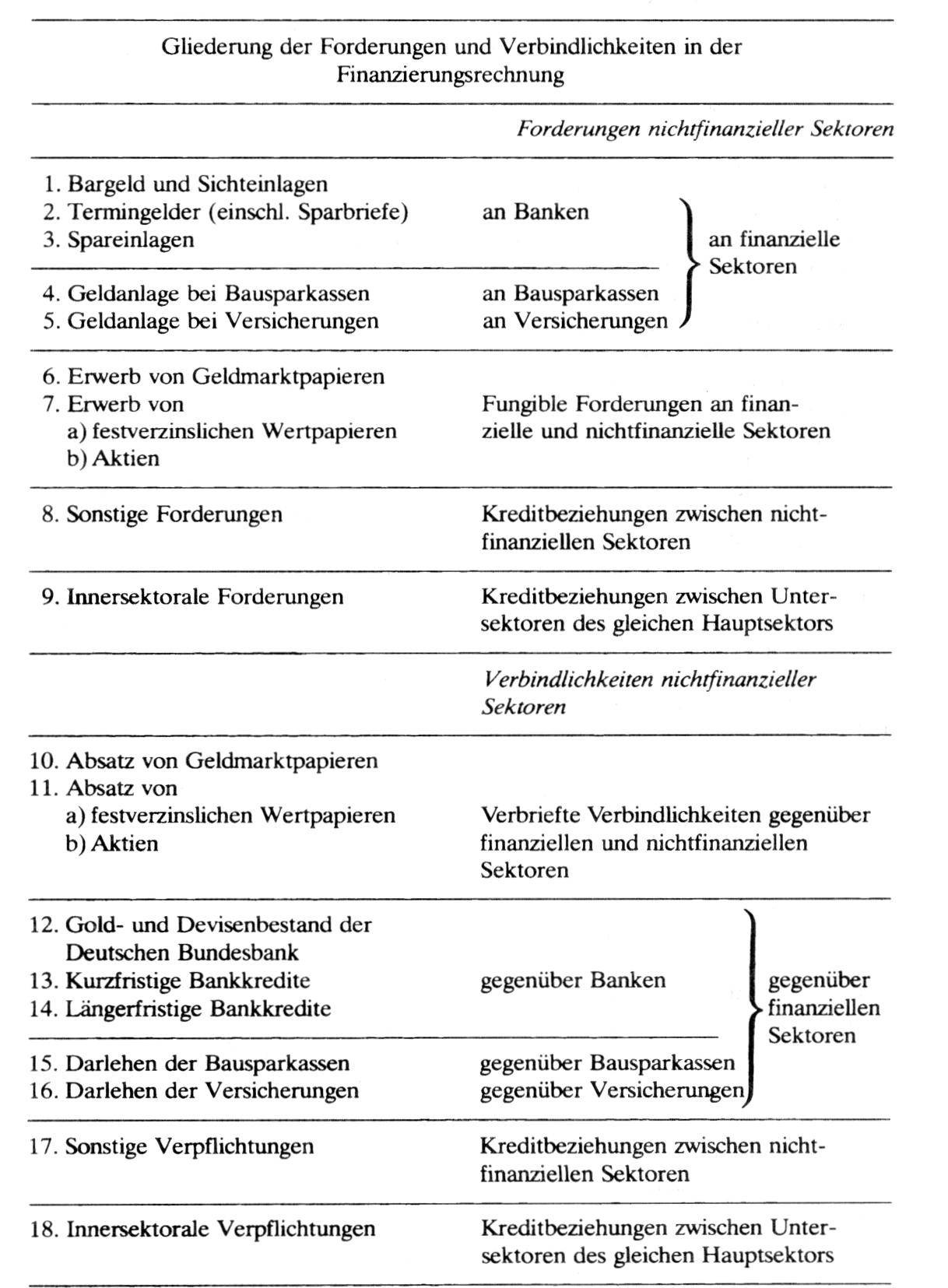

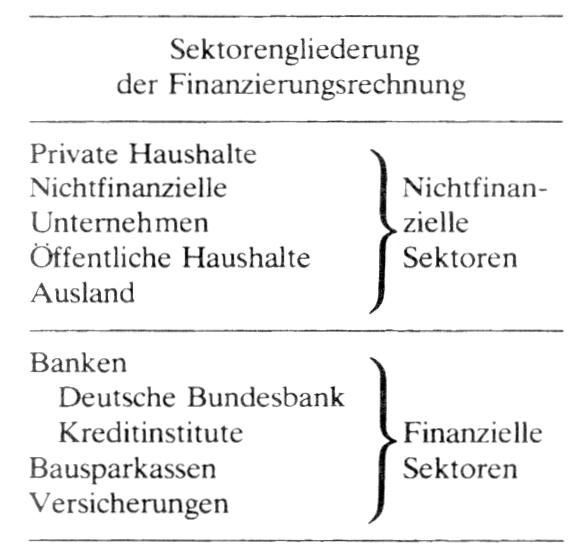

1. Teil des gesamt- (volks-) wirtschaftlichen Rechnungswesens eines Landes, in dem die Veränderungen von Forderungen und Verbindlichkeiten der Sektoren der Volkswirtschaft innerhalb einer bestimmten Periode, z. B. eines Jahres, erfasst und abgebildet werden. Während die Volkswirtschaftliche Gesamtrechnung die realwirtschaftlichen Aktivitäten und den Einkommenkreislauf abbildet, erfasst die Finanzierungsrechnung die damit verbundenen finanziellen Vorgänge in Form der Geldvermögensbildung bzw. der Aussenfinanzierung. Dargestellt und aussagekräftig gegliedert werden für die volkswirtschaftlichen Sektoren vor allem die Geldvermögensbildung, die Ersparnis und die Veränderungen des Bestandes an Forderungen und Verbindlichkeiten. Wird von der Bundesbank aufgestellt und in ihren Monatsberichten publiziert. 2. Finanzierungsbilanz, -Status. Teilrechnung im Rahmen des Volkswirtschaftlichen Rechnungswesens, welche die Veränderungen in den Beständen an Forderungen und Verbindlichkeiten der finanziellen und nichtfinanziellen Sektoren einer Volkswirtschaft für einen bestimmten Zeitraum erfasst. Sie dient zum einen dem Zweck, über die Veränderungen der Art und Zusammensetzung der Forderungen und Verbindlichkeiten - die in den sektoralen Finanzierungskonten global als Salden ausgewiesen werden - während einer Periode detailliert Aufschluss zu geben, und zum anderen soll sie einen Einblick in die Finanzierungs- und Kreditverflechtungen innerhalb der Volkswirtschaft ermöglichen. Um diesem Ziele zu entsprechen, wird die Sektorengliederung der Volkswirtschaftlichen Gesamtrechnung der Bundesrepublik dahingehend modifiziert, dass die Kreditinstitute und Versicherungsunternehmen aus dem Unternehmenssektor ausgegliedert und dem finanziellen Sektor zugerechnet werden. Die Finanzanlagen bzw. Finanzierungsinstrumente werden vor allem nach der Art der Verbrie- fung, dem Liquiditätsgrad und dem Verwendungszweck näher aufgegliedert. Aus der Finanzierungsrechnung, die alljährlich von der Deutschen Bundesbank erstellt wird, ergibt sich, dass z. B. im Jahre 1990 die Eigenfinanzierungsquote (d. h. Eigenmittel-Er- sparnis, Saldo der Vermögensübertragungen und Abschreibungen - in % der Bruttoinvestitionen) der Unternehmen einschl. Wohnungswirtschaft bei 82% lag, während sie z.B. im Jahre 1973 noch ca. 62% betrug. Die Finanzierungsrechnung zeigt weiter, dass z.B. die Bestände an Spareinlagen seitens der privaten Haushalte während des Jahres 1990 netto (d.h. Neueinlagen minus Abhebungen) um 13,66 Mrd. DM abgenommen haben und dass die öffentlichen Haushalte netto einen Zuwachs ihrer Verbindlichkeiten um 51,21 Mrd. DM aufweisen . Aufgrund der Datenlage wird die Finanzierungsrechnung in Ergänzung zur Geldvermö- gensrechnung nur als Bestandsänderungsrechnung, nicht als Stromrechnung, geführt. Die einzelnen Positionen geben daher nur Nettoänderungen (Zunahme minus Abnahme) in den Beständen der jeweiligen Forderungen bzw. Verbindlichkeiten für die Rechnungspe- riode an. Eine Aussage derart, dass die Mittel zur Fremdfinanzierung für die Unternehmen einschl. Wohnungswirtschaft 1990 in Höhe von 82,37 Mrd. DM in erster Linie durch Aufnahme längerfristiger Bankkredite erbracht worden seien, ist demnach strenggenommen unzulässig, weil dieser Zahlenwert z.B. auch durch Umschuldung von kurz- auf längerfristige Bankkredite hätte Zustandekommen können. Werden die Änderungen als Bruttogrössen ausgewiesen (z.B. getrennte Wiedergabe der entstandenen und erloschenen Forderungen), spricht man von Geldstromanalyse. Literatur: Allgayer, F. u. a., Der Milliardenkreislauf, 2. Aufl., München 1973. Haslinger, F., Volkswirtschaftliche Gesamtrechnung, 4. Aufl., München 1986. stellt die in einem Zeitraum beobachteten Änderungen der nach bestimmten Merkmalen klassifizierten Kreditbeziehungen zwischen den finanziellen und nichtfinanziellen Sektoren einer Volkswirtschaft dar, wobei sich die Änderungen als Nettogrößen verstehen (z.B. Wert der entstandenen abzüglich der erloschenen - Forderungen). Werden die Änderungen als Bruttogrößen ausgewiesen (z.B. getrennte Wiedergabe der entstandenen und erloschenen Forderungen), spricht man von Geldstromanalyse.  Die der Finanzierungsrechnung zu entnehmende Änderung der Nettoposition eines Sektors deckt sich mit dem Saldo des Vermögensänderungskontos desselben Sektors. Hier ist die Nahtstelle, die die leistungsbezogenen Teile des volkswirtschaftlichen Rechenwerks mit den finanzierungsbezogenen Teilen verbindet. Die - Volkswirtschaftliche Gesamtrechnung des Statistischen Bundesamtes ist auf die Bewegung der Sachgüter und Dienstleistungen, die Einkommensströme und Vermögensveränderungen ausgerichtet. Die Änderungen der Kreditbeziehungen können daher auf hohem Aggregationsniveau dargestellt werden: In der Finanzkontenreihe findet lediglich eine Auflösung der sektoralen Nettopositionen in die Nettoänderungen der Forderungen und Verbindlichkeiten statt. Demgegenüber sind in der Finanzierungsrechnung der Deutschen Bundesbank die Änderungen der Kreditbeziehungen der zentrale Gegenstand. Am Vermögensänderungskonto der Volkswirtschaftlichen Gesamtrechnung wird prinzipiell angeknüpft. Mit Rücksicht auf die Fragestellung sind die Finanzsektoren gesondert aufgeführt; das vorrangige Darstellungsinteresse gilt gleichwohl den Kreditbeziehungen der nichtfinanziellen Sektoren. Bei den finanziellen Vorgängen wird nachgewiesen, auf welchen Kanälen sich die einzelnen Sektoren Finanzmittel beschaffen oder solche bereitstellen (vgl. Ubersicht). Die der Finanzierungsrechnung zu entnehmende Änderung der Nettoposition eines Sektors deckt sich mit dem Saldo des Vermögensänderungskontos desselben Sektors. Hier ist die Nahtstelle, die die leistungsbezogenen Teile des volkswirtschaftlichen Rechenwerks mit den finanzierungsbezogenen Teilen verbindet. Die - Volkswirtschaftliche Gesamtrechnung des Statistischen Bundesamtes ist auf die Bewegung der Sachgüter und Dienstleistungen, die Einkommensströme und Vermögensveränderungen ausgerichtet. Die Änderungen der Kreditbeziehungen können daher auf hohem Aggregationsniveau dargestellt werden: In der Finanzkontenreihe findet lediglich eine Auflösung der sektoralen Nettopositionen in die Nettoänderungen der Forderungen und Verbindlichkeiten statt. Demgegenüber sind in der Finanzierungsrechnung der Deutschen Bundesbank die Änderungen der Kreditbeziehungen der zentrale Gegenstand. Am Vermögensänderungskonto der Volkswirtschaftlichen Gesamtrechnung wird prinzipiell angeknüpft. Mit Rücksicht auf die Fragestellung sind die Finanzsektoren gesondert aufgeführt; das vorrangige Darstellungsinteresse gilt gleichwohl den Kreditbeziehungen der nichtfinanziellen Sektoren. Bei den finanziellen Vorgängen wird nachgewiesen, auf welchen Kanälen sich die einzelnen Sektoren Finanzmittel beschaffen oder solche bereitstellen (vgl. Ubersicht).  Zweck der Finanzierungsrechnung ist es, das finanzielle Geschehen in der Vergangenheit nachzuzeichnen und die Zusammenhänge zwischen den Finanzströmen aufzuzeigen. Die geld- und finanzpolitischen Aktivitäten lassen sich z.B. auf diese Weise besser diagnostizieren als im Rahmen der Volkswirtschaftlichen Gesamtrechnung, wo die von ihnen erzeugten Wirkungen nur indirekt und damit weniger deutlich zum Ausdruck kommen. Die Erkenntnisse aus der ex-post-Analyse finden darüber hinaus für Prognosezwecke Verwendung. Die Finanzierungsrechnung bietet außer der Vorgabe von Größenrelationen noch den Vorzug eines geschlossenen Systems: Eine in der Form der Finanzierungsrechnung vorgelegte Prognose ist in den einzelnen Teilen konsistent. Die Plausibilität einer bestimmten Annahme wird durch die Plausibilität der korrespondierenden Ströme geprüft. Literatur: Barr, D.G., Cuthbertson, K. (1991). Deutsche Bundesbank (1990d) Zweck der Finanzierungsrechnung ist es, das finanzielle Geschehen in der Vergangenheit nachzuzeichnen und die Zusammenhänge zwischen den Finanzströmen aufzuzeigen. Die geld- und finanzpolitischen Aktivitäten lassen sich z.B. auf diese Weise besser diagnostizieren als im Rahmen der Volkswirtschaftlichen Gesamtrechnung, wo die von ihnen erzeugten Wirkungen nur indirekt und damit weniger deutlich zum Ausdruck kommen. Die Erkenntnisse aus der ex-post-Analyse finden darüber hinaus für Prognosezwecke Verwendung. Die Finanzierungsrechnung bietet außer der Vorgabe von Größenrelationen noch den Vorzug eines geschlossenen Systems: Eine in der Form der Finanzierungsrechnung vorgelegte Prognose ist in den einzelnen Teilen konsistent. Die Plausibilität einer bestimmten Annahme wird durch die Plausibilität der korrespondierenden Ströme geprüft. Literatur: Barr, D.G., Cuthbertson, K. (1991). Deutsche Bundesbank (1990d)

Vorhergehender Fachbegriff: Finanzierungsplanung | Nächster Fachbegriff: Finanzierungsregel Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Systemic Transformation Facility (STF) | Zollpräferenzen | Ressortkollegialität

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |