| Empfehlungen |  |

Leverage-Effekt

|

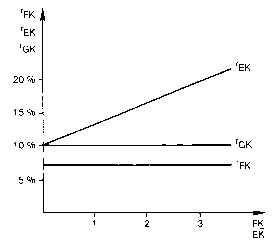

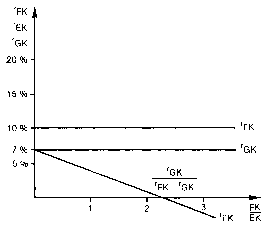

Erhöhung der Eigenkapitalrentabilität durch steigende Fremdfinanzierung. Bezeichnung für die von zunehmender Verschuldung ausgehende Hebelwirkung auf die Eigenkapitalrentabilität. Die Eigenkapitalrentabilität erhöht sich bei steigender Verschuldung, solange der Fremdkapitalzins unter der Gesamtkapitalrendite (in terner Zinsfuß) liegt. Steigt der Fremdkapitalzins über die Gesamtka pitalrendite, so kommt es zu einem negativen LeverageEffekt, die Ei genkapitalrentabilität wird verrin gert. Hebelwirkung; beschreibt die Steigerung der Eigenkapitalrentabilität (Eigenkapital, Rentabilität) für den Fall, dass die Gesamtkapitalrentabilität einer Investition über den Sollzinsen des dafür erforderlichen und aufgenommenen Fremdkapitals liegt. Der Leverage-Effekt (englisch leverage = Hebel) kommt aus der Begriffswelt der Kapitalstrukturregeln. Diese Regeln befassen sich mit der idealen Zusammensetzung von Eigenkapital und Fremdkapital. Der Leverage bezeichnet die Abhängigkeit der Rentabilität des Eigenkapitals vom Anteil der Fremdfinanzierung. Ein positiver Leverage-Effekt tritt ein, wenn die Rentabilität des Gesamtkapitals größer ist als der Fremdkapitalzins. Mit Hilfe des Leverage erhöht sich die Eigenkapitalrendite bei steigender Verschuldung. Geht diese Kalkulation nicht auf, endet das Engagement mit einem Verlust. Hebelwirkung, bei der durch einen vermehrten Einsatz von Fremdkapital die Eigenkapitalrentabilität erhöht wird. Der Effekt wird aber nur unter der Bedingung wirksam, daß zwischen der Gesamtkapitalrentabilität und dem Fremdkapitalzins eine positive Differenz besteht. Die Höhe dieser Differenz und das Ausmaß des Verschuldungsgrades stehen in positiver Korrelation zur Wirkung des Leverage-Effektes. Aus folgenden Gründen wird der Leverage-Effekt nur begrenzt genutzt: (1) Er kann sich auch umkehren (negativer Leverage-Effekt), die Eigenkapitalrentabilität negativ beeinflussen und in letzter Konsequenz die Unternehmensexistenz bedrohen. Dieses Ergebnis tritt dann ein, wenn die Differenz zwischen Gesamtkapitalrentabilität und Fremdkapitalzins so groß wird, daß die entstehenden Verluste nicht mehr aufgefangen werden können. Die Ursache kann leistungswirtschaftlicher Art (z. B. ungünstige Entwicklungen an den Absatz- und Beschaffungsmärkten) oder/und finanzwirtschaftlicher Art (z. B. steigende Zinssätze bei notwendigen Anschlußfinanzierungen) sein. Die ungünstige Eigenkapital-/Fremdkapitalstruktur verstärkt die Wirkung. (2) Mit steigendem Verschuldungsgrad werden die Fremdkapitalgeber zusätzliche Mittel nur noch zu steigenden Zinssätzen herauslegen, wodurch sich der Leverage-Effekt stark abschwächt. (3) Fremdkapital kann nur bis zu einem bestimmten Umfang Eigenkapital ersetzen, da die Kreditgeber aus Risikogesichtspunkten die Einhaltung gewisser Konventionen verlangen. Der Leverage-Effekt beschreibt die Hebelwirkung des Fremdkapitals, der Kapitalstruktur bzw. des Verschuldungsgrades. Ausgehend von der Formel: re = rg + (rg - i)*FK/EK mit rg = Gesamtkapitalrendite re = Eigenkapitalrendite i = Fremdkapitalzins FK/EK = Verschuldungsgrad (V) können drei grundlegende Effekte beschrieben werden. Im Falle von (rg > i) steigt, auch im Falle einer Abhängigkeit des Fremdkapitalzinses vom Verschuldungsgrad, die Eigenkapitalrendite (re) durch die Aufnahme von Fremdkapital zum Zinssatz i und Reinvestition zum Zinssatz rg linear mit dem Verschuldungsgrad an (positiver Leverage-Effekt). Unter diesen Voraussetzungen bedingt ein höherer Verschuldungsgrad eine höhere re (ohne Beschränkung!). Gilt allerdings (rg < i), so sinkt unter sonst gleichen Voraussetzungen re mit zunehmender Verschuldung (negativer Leverage-Effekt). Der Fall (rg = i) ist nur von untergeordneter Bedeutung. Erhöhung der Eigenkapitalrentabilität durch steigende Fremdfinanzierung. Bezeichnung für die von zunehmender Verschuldung ausgehende Hebelwirkung auf die Eigenkapitalrentabilität. Die Eigenkapitalrentabilität erhöht sich bei steigender Verschuldung, solange der Fremdkapitalzins unter der Gesamtkapitalrendite (in terner Zinsfuß) liegt. Steigt der Fremdkapitalzins über die Gesamtka pitalrendite, so kommt es zu einem negativen LeverageEffekt, die Ei genkapitalrentabilität wird verrin gert. Hebelwirkung, die eintreten kann beim Einsatz von Fremdkapital. Positiv: Die Eigenkapitalrentabilität steigt durch den zunehmenden Anteil an Fremdfinanzierung, solange die Gesamtkapitalrentabilität (interne Verzinsung des investierten Kapitals der Unternehmung) größer ist als die Zinsen für das aufgenommene Fremdkapital. Negativ: Durch die Veränderung der Kapitalstruktur entstehen neue Abhängigkeiten. Zudem kann der Leverage Effekt auch in umgekehrter Richtung greifen. Wenn der Fremdkapitalzins über der Gesamtkapitalrentabilität liegt, so geht die Eigenkapitalrentabilität um so stärker zurück, je höher der prozentuale Anteil des Fremdkapitals am Gesamtkapital ist. Dadurch, daß Fremdkapitalzinsen im Gegensatz zur Verzinsung (in Form von Dividenden oder Gewinnanteilen) von Eigenkapital auch gezahlt werden müssen, wenn dadurch Verluste entstehen, kann es sogar zu einer Verminderung des Eigenkapitals kommen. Das in einer Unternehmung eingesetzte Kapital wird dieser von den Geldgebern entweder als Eigen- oder als Fremdkapital zur Verfügung gestellt. Eigenkapitalgeber können über die Verwendung des nach Steuern verbleibenden Gewinnes entscheiden, während das Fremdkapital unabhängig von der Ertragslage in vorher vertraglich vereinbarter Höhe zu verzinsen ist. Ist die in einer Periode erzielte Verzinsung für das gesamte eingesetzte Kapital (Gesamtkapitalrentabilität) höher als der feste Fremdkapitalzins, so fällt den Eigenkapitalgebern auch der Betrag zu, der vom Fremdkapital erwirtschaftet wurde, aber nicht für die Bezahlung des festen Fremdkapitalzinses benötigt wird. Die Auswirkungen auf die Eigenkapitalrentabilität sind um so grösser, je höher die Differenz zwischen festem effektiven Fremdkapitalzins und Gesamtkapitalrentabilität einerseits und je höher der Verschuldungsgrad einer Unternehmung (je höher also der Fremdkapitaleinsatz im Verhältnis zum Eigenkapital) andererseits sind. Wenn EK = Eigenkapital, FK = Fremdkapital, GK = Gesamtkapital, rEK = Eigenkapitalrentabilität, rFK = (effektiver) Zinssatz für das aufgenommene Fremdkapital und tGk = Gesamtkapitalrentabilität, so gilt: FK TeK - rGK + (rGK " rFK * TTTT EK In der Literatur bezeichnet man die Erhöhung der Eigenkapitalrentabilität infolge einer über dem Fremdkapitalzins liegenden Gesamtkapitalrentabilität als Leverage-Effekt,  aa aie zunenmenae verscnuiaung in diesem Fall eine "Hebelwirkung" auf die Eigenkapitalrentabilität ausübt. Werden eine bestimmte Gesamtkapitalrentabilität und ein vom Verschuldungsgrad unabhängiger Fremdkapitalzins unterstellt, so besteht zwischen Verschuldungsgrad und Eigenkapitalrentabilität eine lineare Abhängigkeit (vgl. Abb.). Es ist allerdings zu beachten, dass in Planungsrechnungen allenfalls die Fremdkapitalkosten bekannt sind, während die Gesamtkapitalrentabilität vom Erfolg der Investitionen der Unternehmung abhängt, so dass bei entsprechend ungünstiger Entwicklung der Leverage-Effekt auch in umgekehrter Richtung wirken kann. aa aie zunenmenae verscnuiaung in diesem Fall eine "Hebelwirkung" auf die Eigenkapitalrentabilität ausübt. Werden eine bestimmte Gesamtkapitalrentabilität und ein vom Verschuldungsgrad unabhängiger Fremdkapitalzins unterstellt, so besteht zwischen Verschuldungsgrad und Eigenkapitalrentabilität eine lineare Abhängigkeit (vgl. Abb.). Es ist allerdings zu beachten, dass in Planungsrechnungen allenfalls die Fremdkapitalkosten bekannt sind, während die Gesamtkapitalrentabilität vom Erfolg der Investitionen der Unternehmung abhängt, so dass bei entsprechend ungünstiger Entwicklung der Leverage-Effekt auch in umgekehrter Richtung wirken kann. Liegt der Fremdkapitalzins über der Gesamtkapitalrentabilität, so sinkt die Eigenkapitalrentabilität um so stärker, je höher die negative Differenz zwischen Gesamtkapitalrentabilität und festem Fremdkapitalzins einerseits und je höher der Verschuldungsgrad der Unternehmung andererseits sind (vgl. Abb.).  Dieser Effekt führt sogar zu einem Verlust, also zu einer Verminderung des Eigenkapitals, wenn die negative Differenz zwischen Gesamtkapitalrentabilität und Fremdkapitalzins nicht durch einen Überschuss der Periodenerträge über die übrigen Periodenaufwendungen kompensiert werden kann (Fremdkapital-Struktur-Planung). Der Leverage Effekt gibt den Hebeleffekt der Verschuldung Schulden) wieder. Verschuldung beeinflusst die Höhe und Variabilität der Eigenkapitalrendite (Rendite). Die Leverage Formel beschreibt den Effekt. Dabei bezeichnen rEK und r(K die Renditen des Eigen (EK) und Gesamtkapitals (GK), rpic die Verzinsung (9 Zinsen) des . Fremdkapitals (FK). Der Quotient FK/EK wird als Verschuldungsgrad bezeichnet. Hierbei geben FK und EK nicht den Bilanz , sondern den Marktwert des Kapitals an. Bei Aktiengesellschaften entspricht dies für den Eigenkapitalmarktwert dem Börsenwert aller + Aktien des Unternehmens. Die Analyse des Leverage ffekts sowie Analyse und ggf. Bestimmung des optimalen Verschuldungsgrades ist Teil der Finanzierungstheorie. Hierzu existieren jedoch auch Thesen, dass es einen optimalen Verschuldungsgrad nicht gibt (p Modigliani Miller Thesen). Siehe auch Hebel, Financial-Leverage-Effekt, trading on the equity, income gearing, Finanzierungsregeln, Verschuldungsgrad. Literatur: Engels, W, Leverage-Effekt, in: Büschgen, H. E. (Hrsg.), HWF, Stuttgart 1976, Sp. 1264 ff. Perridon, L./Steiner, M., Finanzwirtschaft der Unternehmung, 6. Aufl., München 1991, S. 419 ff. Wöhe, G.,Bilstein, Grundzüge der Unternehmensfinanzierung, 6. Aufl., München 1991, S. 325 ff. Vorhergehender Fachbegriff: Leverage-Companies | Nächster Fachbegriff: Leveraged Buy-Out Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Note Issuance Facility (NIF) | Foreign Economic and Trade Commission (FETC) | Grosshandelspreis

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |