| Empfehlungen |  |

Variable

|

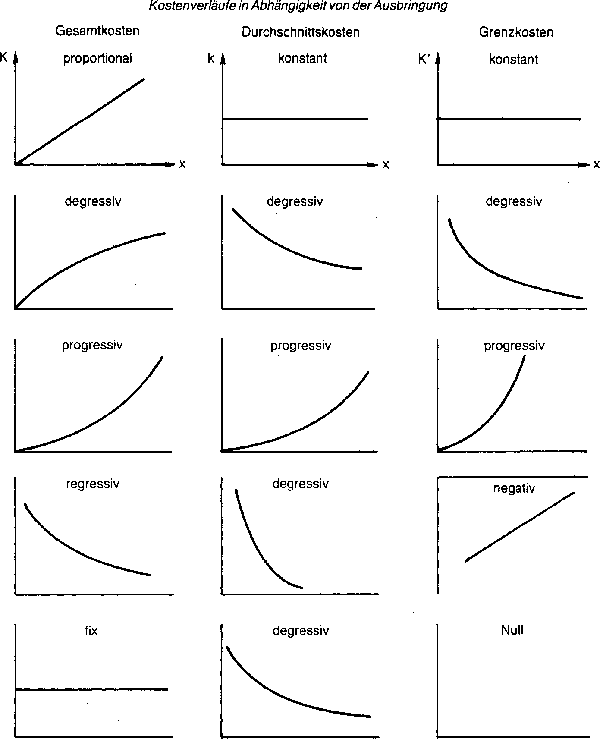

In der Wirtschaftssoziologie: Veränderliche, Ausdruck der Mathematik und Statistik für eine veränderliche Grösse, die jeden Wert aus einer festgelegten Menge von Werten annehmen kann. Die Werte oder Ausprägungen einer Variable können quantitativer oder qualitativer Natur sein. Nimmt die Variable die Werte mit bestimmten Wahrscheinlichkeiten an, so spricht man von einer Zufallsvariablen oder zufälligen Veränderlichen. endogene Variable, exogene variable Kosten Variable, Instrumentvariable, Zielva- Während sich die Fixkosten bei Beschäftiriable, Zufallsvariable, Störvariable gungsschwankungen nicht ändern, können bei den variablen Kosten Anderungen in proportionaler, degressiver, progressiver und regressiver Form auftreten. Intervallfixe Kosten nehmen eine Mittelstellung zwischen fixen und variablen Kosten ein. Null mit Sprüngen ? 1 1 1 1 1 1 1 1 1 1 1 1 1 1 Proportionaler Verlauf: Jede (relative) Beschäftigungsänderung (in `)/0) führt zur gleichen (relativen) Änderung der Kostenhöhe. Wenn sich z.B. die Ausbringung verdoppelt, dann verdoppeln sich auch die Gesamtkosten; sie verlaufen also linear. Degressiver Verlauf: Eine relative Beschäftigungsänderung führt zu einer geringeren relativen Kostenänderung. Die Kosten steigen langsamer als die Ausbringung; sie verhalten sich unterproportional. Progressiver Verlauf: Die Kosten steigen schneller als die Ausbringung; sie verhalten sich überproportional. Regressiver Verlauf: Jede relative Beschäftigungsänderung führt zu einer relativen Kostenänderung mit umgekehrtem Vorzeichen; wenn die Beschäftigung steigt, dann sinken die Gesamtkosten absolut und umgekehrt. Der Verlauf der Regression kann wiederum linear, unter- oder überproportional sein. Intervallfixer Verlauf: Innerhalb bestimmter Beschäftigungsbereiche verhalten sich diese Kosten fix. Beim Überschreiten bestimmter Beschäftigungsgrenzen steigen die Kosten sprunghaft an, um dann bis zum nächsten Beschäftigungsintervall wieder fix, aber auf höherem Niveau zu verlaufen. Man nennt sie auch Sprungkosten oder relativ-fixe bzw. sprungfixe Kosten. Da die Gesamtkosten eines Betriebes (oder Betriebsteiles) selten in der reinen Form einer der obigen Varianten verlaufen, seien als Beispiele einige Kostenarten angegeben, die tendenziell den angegebenen Verläufen entsprechen: Typisches Beispiel für proportionale Kosten sind Akkordlöhne. Degressiv können bestimmte Werkstoffkosten verlaufen, wenn beim Einkauf gestaffelte Mengenrabatte gewährt werden oder wenn die Arbeitskräfte aufgrund der mit steigender Ausbringung wachsenden Übung und Erfahrung Lerneffekte erzielen. Progressiv verhalten sich z. B. Energiekosten, wenn Anlagen mit überhöhter Intensität betrieben werden (man denke an den Benzinverbrauch eines Ottomotors). Regressive Kosten treten so selten auf, dass sie von grösserem akademischen als praktischen Interesse sind. Als Beispiel seien die Heizungskosten in einem Kino oder die Warmhalte-kosten in Giessereien genannt. Intervallfixe Kosten können z. B. Vorarbeitergehälter oder Maschinenabschreibungen sein.  Die Ubersictit auf gibt aie verscmedenen Kostenverläufe in Abhängigkeit von der Ausbringung wieder. Dabei sind auch die entsprechenden Durchschnittskosten und Grenzkosten abgebildet. Literatur: Haberstock, L., Kostenrechnung I, Einführung, 9. Aufl., Hamburg 1993. Haberstock, L., Kostenrechnung II, (Grenz-)Plankostenrechnung, 7. Aufl., Hamburg 1986. Haberstock, L., Grundzüge der Kosten- und Erfolgsrechnung, 4. Aufl., München 1993. Die Ubersictit auf gibt aie verscmedenen Kostenverläufe in Abhängigkeit von der Ausbringung wieder. Dabei sind auch die entsprechenden Durchschnittskosten und Grenzkosten abgebildet. Literatur: Haberstock, L., Kostenrechnung I, Einführung, 9. Aufl., Hamburg 1993. Haberstock, L., Kostenrechnung II, (Grenz-)Plankostenrechnung, 7. Aufl., Hamburg 1986. Haberstock, L., Grundzüge der Kosten- und Erfolgsrechnung, 4. Aufl., München 1993. Grösse, die verschiedene (Zahlen-)Werte annehmen kann und als Eingangsgrösse einer mathematischen Funktion fungiert. In einer Kostenfunktion K = K(x) fungiert die Ausbringungsmenge x als Variable, die Kostenfunktion selbst ordnet einer Ausbringungsmenge die entsprechenden (Gesamt-)Kosten zu. Vorhergehender Fachbegriff: Variabilitätsmass | Nächster Fachbegriff: Variable Cost Accounting Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Seikatsu Kyodotai | Good-till-date (GTD) | Zweiter Arbeitsmarkt

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |