| Empfehlungen |  |

Erstellung der Kapitalflussrechnung (Cash Flow Statement)

|

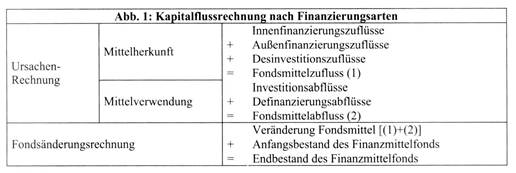

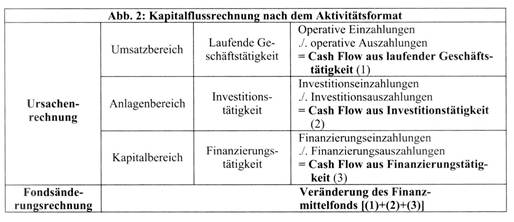

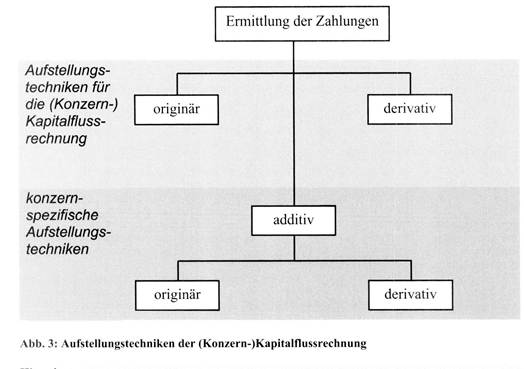

1. Grundlagen der Erstellung einer Kapitalflussrechnung Die Kapitalflussrechnung kann sowohl in Kontoform als auch in Staffelform erstellt werden. Für erstere spricht, dass die gesamten Zu- und Abflüsse an liquiden Mitteln einander gegenüber gestellt werden können. Der verbleibende Saldo gibt dann einen Finanzmittelüberschuss beziehungsweise ein -defizit an. In den nationalen und internationalen Rechnungslegungsstandards ist die Staffelform vorgeschrieben, die die Finanzmittelveränderungen in einer skontrierenden Aufstellung anordnet. Der Vorteil einer solch fortlaufenden Darstellung besteht darin, dass finanzwirtschaftlich aussagefähige Zwischensummen beziehungsweise -differenzen gebildet werden können. Gebräuchlich ist beispielsweise eine Gliederung nach Finanzierungsarten oder nach betrieblichen Teilbereichen. Eine Aufstellung anhand der Finanzierungsarten vermittelt einen Einblick in die Herkunft der Finanzmittel differenziert nach Innen-und Aussenfinanzierung sowie in die Verwendung der Mittel, untergliedert in Investitionen und Definanzierungen; siehe Abbildung 1.  Wird die Kapitalflussrechnung nach dem Aktivitätsformat (activity format) gegliedert, dann sind die Finanzmittelveränderungen erst den drei betrieblichen Teilbereichen „laufende Geschäftstätigkeit” (Synonym: operative beziehungsweise betriebliche Geschäftstätigkeit), „Investitionstätigkeit” und „Finanzierungstätigkeit” zuzuordnen, und anschliessend ist innerhalb der Bereiche nach Mittelzu- und -abflüssen zu differenzieren; siehe Abbildung Wird die Kapitalflussrechnung nach dem Aktivitätsformat (activity format) gegliedert, dann sind die Finanzmittelveränderungen erst den drei betrieblichen Teilbereichen „laufende Geschäftstätigkeit” (Synonym: operative beziehungsweise betriebliche Geschäftstätigkeit), „Investitionstätigkeit” und „Finanzierungstätigkeit” zuzuordnen, und anschliessend ist innerhalb der Bereiche nach Mittelzu- und -abflüssen zu differenzieren; siehe Abbildung 2. Der Vorteil dieser Gliederung besteht darin, dass nicht nur die Veränderungen des jeweiligen Fonds erkennbar sind, sondern dass auch die Aktivitäten sichtbar werden, die zu den Veränderungen während der Abrechnungsperiode geführt haben. Diese differenzierte Darstellungsweise der Kapitalflussrechnung ermöglicht den Jahresabschlussadressaten somit wichtige Erkenntnisse bezüglich der Beziehungen zwischen den Kategorien und deren Entwicklung. Das Aktivitätsformat wird aus diesem Grund von sämtlichen Rechnungslegungsstandards zur Kapitalflussrechnung vorgeschrieben. Allerdings entsteht durch diese Gliederung ein Abgrenzungsproblem, da Transaktionen den betrieblichen Funktionsbereichen eindeutig und einheitlich zugeordnet werden müssen.  2. Aufstellungstechnik der (Konzern-)Kapitalflussrechnung Bei der Erstellung einer Kapitalflussrechnung stehen mehrere Methoden zur Ermittlung der Zahlungen zur Verfügung, die jeweils spezifische Vor- und Nachteile sowie verschiedene Ausgestaltungsmöglichkeiten aufweisen. Siehe Abbildung 3 “Aufstellungstechniken der (Konzern-) Kapitalflussrechnung”. Grundsätzlich kann die Kapitalflussrechnung entweder originär oder derivativ abgeleitet werden. Bei der originären Ermittlung werden die Geschäftsvorfälle, die eine Veränderung des Finanzmittelfonds bedingen, einzelnen Zahlungsströmen zugeordnet. Bei der derivativen Ableitung geht man dagegen von den Zahlenwerten des Jahresabschlusses aus. Beide Ermittlungsmethoden führen zum gleichen Ergebnis, wenn bei der derivativen Ableitung Zusatzangaben aus der Geschäfts- und Finanzbuchhaltung herangezogen werden, die zur Eliminierung der zahlungsunwirksamen Vorgänge erforderlich sind. Für die Ermittlung der Konzernkapitalflussrechnung gelten grundsätzlich die gleichen Aufstellungsregelungen wie für die Kapitalflussrechnung eines einzelnen Unternehmens. Wie beim Einzelabschluss kann die Kapitalflussrechnung des Konzerns entweder originär oder derivativ erstellt werden. Darüber hinaus kann sie zusätzlich auch additiv durch die Zusammenfassung der Einzel-Kapitalflussrechnungen ermittelt werden. Auch bei der Konzernkapitalflussrechnung führen die drei verschiedenen Ermittlungsmethoden grundsätzlich zum gleichen Ergebnis. Jedoch weist der Konzern als Rechnungslegungsobjekt andere Eigenschaften auf als die Einzelgesellschaft, weshalb konzerninterne Zahlungsströme vollständig oder anteilig auszuschliessen sind. Unterschiede ergeben sich daher im Zusammenhang mit der Aufbereitung der Daten und den organisatorischen Voraussetzungen, die an das Rechnungswesen der Konzernunternehmen zu stellen sind. · Bei der originären Erstellung der Konzernkapitalflussrechnung werden die entsprechenden Zahlungsvorgänge entweder direkt aus den Buchhaltungen der einzelnen Konzernunternehmen, wobei Konsolidierungen der Zahlungsströme erforderlich sind, oder aus der Konzernbuchhaltung entnommen. · Im Falle der derivativen Ermittlung werden die Daten der konsolidierten Bilanz sowie der konsolidierten Gewinn- und Verlustrechnung abgeleitet, die allerdings noch um vielfältige Informationen zu ergänzen sind. Die originäre Ermittlungsmethodik der Konzernkapitalflussrechnung stellt aus theoretischer Perspektive im Vergleich zu einer derivativen Ableitung die bessere Lösung dar, da sie nicht auf aggregierten Daten beruht und grundsätzlich die umfassendste und detaillierteste Form der Liquiditätsrechnung darstellt. Allerdings macht die originäre Erstellung eine gesonderte Konzernbuchführung erforderlich, die wegen des anfallenden organisatorischen Aufwandes in der Rechnungslegungspraxis nicht realisiert wird. Aus diesem Grund scheidet die Konzernbuchhaltung als Datenbasis aus, weshalb eine originäre Ableitung in der praktischen Anwendung gegenüber der derivativen Ableitung zurück tritt. Bei der additiven Ermittlungsmethodik wird die Konzernkapitalflussrechnung durch Konsolidierung der Kapitalflussrechnungen der einbezogenen Unternehmen ermittelt, wobei die EinzelKapitalflussrechnungen entweder originär oder derivativ abgeleitet werden können. Hierbei ist die Erfassung der Zahlungsströme der Konsolidierung vorgelagert. Die Konsolidierung kann dann entweder auf Ebene der Einzelunternehmen und damit separat für jedes einbezogene Unternehmen erfolgen oder alternativ können die Daten des einbezogenen Unternehmens erst zusammengefasst und anschliessend als Gesamtheit konsolidiert werden. Bei Aufstellung der Kapitalflussrechnung folgt auf die Ermittlung der Zahlungen deren Darstellung. Diese Darstellung der Cash Flows kann entweder direkt oder indirekt erfolgen. Bei Ausgestaltung des Cash Flows aus der laufenden Geschäftstätigkeit existiert ein Wahlrecht hinsichtlich direkter oder indirekter Darstellung (SFAS 95.27-30; IAS 7. 18-20; DRS 2. 24). Dagegen sind die Cash Flows aus der Investition- und Finanzierungstätigkeit grundsätzlich direkt darzustellen.  Hinweise · Zur Charakterisierung und Zielsetzung der Kapitalflussrechnung, zur Berücksichtigung der Kapitalflussrechnung in der deutschen Rechnungslegung sowie zur Kapitalflussrechnung als Ergänzung zu Bilanz und Gewinn- und Verlustrechnung siehe Kapitalflussrechnung, Teil 1: Grundlagen. · Zu den angrenzenden Wissensgebieten siehe Abschlusserstellung nach US-GAAP, Bilanzanalyse, Cash Flow, Finanzcontrolling, Finanzplanung, Finanzwirtschaft, betriebliche, Internationale Rechnungslegung nach IFRS, Investitionswirtschaft, Jahresabschluss nach deutschem Recht, Jahresabschluss nach schweizerischem Recht, Kennzahlen, finanzwirtschaftliche, Konzernabschluss, Rating-Methoden, kreditwirtschaftliche. Hinweise · Zur Charakterisierung und Zielsetzung der Kapitalflussrechnung, zur Berücksichtigung der Kapitalflussrechnung in der deutschen Rechnungslegung sowie zur Kapitalflussrechnung als Ergänzung zu Bilanz und Gewinn- und Verlustrechnung siehe Kapitalflussrechnung, Teil 1: Grundlagen. · Zu den angrenzenden Wissensgebieten siehe Abschlusserstellung nach US-GAAP, Bilanzanalyse, Cash Flow, Finanzcontrolling, Finanzplanung, Finanzwirtschaft, betriebliche, Internationale Rechnungslegung nach IFRS, Investitionswirtschaft, Jahresabschluss nach deutschem Recht, Jahresabschluss nach schweizerischem Recht, Kennzahlen, finanzwirtschaftliche, Konzernabschluss, Rating-Methoden, kreditwirtschaftliche.

Vorhergehender Fachbegriff: Erste Notiz | Nächster Fachbegriff: Erster Förderungsweg Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : polypolistische Preisfixierung | Zollabkommen | Eventualforderungen

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |