| Empfehlungen |  |

Kapitalnutzungskosten

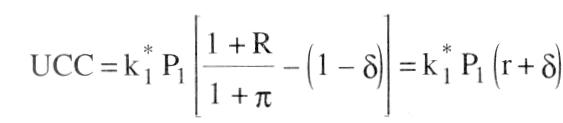

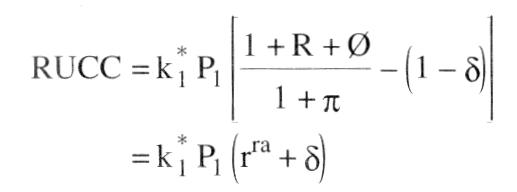

Wenn man berücksichtigt, dass zwischen gegenwärtigen und zukünftigen Preisen bzw. zwischen den nominalen Zinsen R und den realen Zinsen r die Zusammenhänge P1 = Po (1 + it) bzw. 1 + R = (1 + r) (1 + it) gelten, kann man die Benutzungskosten des Kapitals auch folgendermaßen schreiben: Wenn man berücksichtigt, dass zwischen gegenwärtigen und zukünftigen Preisen bzw. zwischen den nominalen Zinsen R und den realen Zinsen r die Zusammenhänge P1 = Po (1 + it) bzw. 1 + R = (1 + r) (1 + it) gelten, kann man die Benutzungskosten des Kapitals auch folgendermaßen schreiben:  Je DM des Wertes, den das eingesetzte Kapital zum Benutzungszeitraum darstellt, hat der Benutzer des Kapitals (r + S) DM Benutzungskosten für das Kapital zu entrichten. Steigende Realzinsen und steigende Abschreibungsraten erhöhen die Benutzungskosten des Kapitals. Wenn es keine steuerliche Diskriminierung zwischen Eigen- und Fremdkapital und keinerlei Transaktionskosten gibt, sind die Benutzungskosten des Kapitals unabhängig von der Form der Finanzierung (MODIGLIANI-MILLER-Theorem). In die Kalkulation der Benutzungskosten des Kapitals lassen sich Steuern ebenso einbeziehen wie allgemeine Abschreibungsprofile und fehlende Wiederverkaufsmärkte für gebrauchte Kapitalgüter. b) Risikoangepaßte Kapitalnutzungskosten. In einer risikobehafteten Welt muss das eingesetzte Kapital neben der Verzinsung für risikolose Anlagen noch eine Risikoprämie 0 erwirtschaften. Unter Berücksichtigung dieser Risikoprämie lassen sich die risikoangepaßten Nutzungskosten des Kapitals RUCC (risk adjusted user costs of capital) analog zu den risikofreien Kapitalnutzungskosten wie folgt formulieren: Je DM des Wertes, den das eingesetzte Kapital zum Benutzungszeitraum darstellt, hat der Benutzer des Kapitals (r + S) DM Benutzungskosten für das Kapital zu entrichten. Steigende Realzinsen und steigende Abschreibungsraten erhöhen die Benutzungskosten des Kapitals. Wenn es keine steuerliche Diskriminierung zwischen Eigen- und Fremdkapital und keinerlei Transaktionskosten gibt, sind die Benutzungskosten des Kapitals unabhängig von der Form der Finanzierung (MODIGLIANI-MILLER-Theorem). In die Kalkulation der Benutzungskosten des Kapitals lassen sich Steuern ebenso einbeziehen wie allgemeine Abschreibungsprofile und fehlende Wiederverkaufsmärkte für gebrauchte Kapitalgüter. b) Risikoangepaßte Kapitalnutzungskosten. In einer risikobehafteten Welt muss das eingesetzte Kapital neben der Verzinsung für risikolose Anlagen noch eine Risikoprämie 0 erwirtschaften. Unter Berücksichtigung dieser Risikoprämie lassen sich die risikoangepaßten Nutzungskosten des Kapitals RUCC (risk adjusted user costs of capital) analog zu den risikofreien Kapitalnutzungskosten wie folgt formulieren:  . Er unterliegt dem Zusammenhang: . Er unterliegt dem Zusammenhang:  Für den Investor stellt sich die Frage nach der Höhe der Risikoprämie Für den Investor stellt sich die Frage nach der Höhe der Risikoprämie 0. Sie wird in der modernen Investitionstheorie über das capital-asset-pricing-model bestimmt: _ [E(Rm) - Riß Die Risikoprämie ergibt sich als das Produkt des Preises [E(Rm) — R] und der Menge ss des systematischen Risikos des Unternehmens. Die zentrale Botschaft ist: Die Kapitalnutzungskosten beinhalten nicht die Risikoprämien für das gesamte Risiko einer Anlage, sondern nur ihren systematischen Part. Sie decken nur jenen Teil des Risikos ab, der mit dem Risiko des gesamten Kapitalmarktes kovariiert. Nach Michal KALECKI (1937, 1954) nehmen die Kapitalnutzungskosten mit der Höhe der Investition progressiv zu, wenn die Investition durch Kreditaufnahme finanziert wird, weil sich der Zinssatz mit steigender Kreditaufnahme erhöht. KEYNES hat darauf hingewiesen, dass mit steigender Investition die Inestitionsgüterpreise zunehmen und die Kapitalnutzungskosten insofern mit dem Kapitaleinsatz progressiv wachsen. In Umkehrung von KALECKIs Argument werden die Kapitalnutzungskosten um so geringer sein, je höher die Selbstfinanzierung der Unternehmen ist. Je höher der technische Fortschritt ist, um so schneller erfolgt auch die wirtschaftliche Veralterung der Investitionsgüter, um so größer sind also die Abschreibungen. Dies erhöht die Kapitalnutzungskosten, aber dieser Zunahme steht eine gesteigerte Rentabilität der Investitionsgüter gegenüber. Da vermehrte Abschreibungen vorzunehmen sind, je höher der technische Fortschritt ist, steigen auch die Reinvestitionen. Im allg. wird angenommen, dass dieser Effekt überwiegt und die Investitionsnachfrage mit einer Zunahme des technischen Fortschritts steigt. Literatur: Copeland, Th.E., Weston, J.F. (1992). Duffie, D. (1992). Richter, R., Schlieper, U., Friedmann, W. (1981). Ott, D.J., Ott, A.F., Yoo, J.H. (1975) Vorhergehender Fachbegriff: Kapitalnachfrage | Nächster Fachbegriff: Kapitalpreis Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Vorzugsaktie (Vorzüge) | Accounting Regulatory Committee (ARC) | OPEC Fund for International Development (OPEC Fund)

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |