| Empfehlungen |  |

Betriebliche Altersvorsorge

|

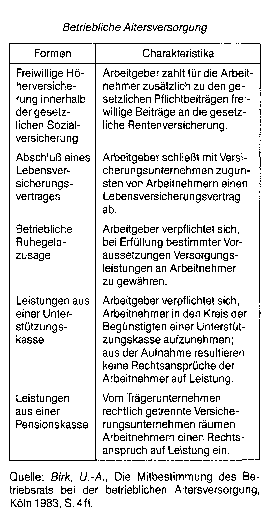

Bei der Direktversicherung schließt der Arbeitgeber eine Lebens- oder Rentenversicherung zugunsten seiner Beschäftigten ab. Die Beschäftigten haben die Möglichkeit, sich durch Entgeltumwandlung an der Finanzierung zu beteiligen. Der Staat unterstützt die Beiträge der Beschäftigten, indem er für die Beiträge bis zu 1752 Euro nur eine Pauschalsteuer in Höhe von 20 % erhebt. Zusätzlich können die Beschäftigten hier – anders als bei den beiden internen Durchführungswegen (Direktzusage und Unterstützungskasse) – eine »Riester Förderung« in Anspruch nehmen. Die Pensionskasse funktioniert wie eine Versicherung und wird von einem oder mehreren Unternehmen getragen. Der Staat unterstützt die Beiträge, die durch die Beschäftigten geleistet werden, auf drei unterschiedliche Arten. Die Beschäftigten können für ihre Beiträge die »Riester-Förderung« bekommen, vorausgesetzt, für die Beiträge werden vorher Steuern und Sozialbeiträge abgeführt. Daneben können bis zu 4 % der Beitragsbemessungsgrenze der Rentenversicherung (2002: 2160 Euro) steuerfrei eingezahlt werden. Für Beiträge, diedarüber hinausgehen, ist eine Pauschalversteuerung (20 %) bis zu 1752 Euro möglich. Bei den beiden letztgenannten Möglichkeiten sind die Beiträge bis Ende 2008 auch sozialversicherungsfrei. Der Pensionsfonds ist frei in der Auswahl seiner Geldanlage und daher potenziell renditestark. Die Beiträge zahlt der Arbeitgeber ein, die Beschäftigten haben die Möglichkeit, sich daran durch Entgeltumwandlung zu beteiligen. Der Staat unterstützt die Beiträge der Beschäftigten – mit Ausnahme der Pauschalversteuerung– in gleicher Weise wie bei der Pensionskasse. Die betriebliche Altersversorgung ist der Inbegriff sämtlicher Maßnahmen des Arbeitgebers zur Altersversorgung seiner Arbeitnehmer, die über die gesetzlichen Verpflichtungen des Arbeitgebers hinausgehen. Darüber hinaus umfaßt die betriebliche Altersversorgung in der Regel auch Maßnahmen zur Invaliditätsversorgung und zur Hinterbliebenenversorgung (Witwen und Waisen) der Arbeitnehmer. Insoweit ist die betriebliche Altersversorgung ein Bestandteil der betrieblichen Sozialleistungen. Im Gesetz zur Verbesserung der betrieblichen Altersversorgung, kurz als Betriebsrentengesetz bezeichnet, werden in § 1 vier Formen der Gestaltung der betrieblichen Altersversorgung genannt, nämlich die Direktzusage, die Direktversicherung, die Pensionskasse und die Unterstützungskasse. Außerdem muß auch die freiwillige Weiterversicherung oder Höherversicherung in der gesetzlichen Rentenversicherung zur betrieblichen Altersversorgung gerechnet werden, soweit sie der Arbeitgeber dem Arbeitnehmer ganz oder teilweise finanziert. Im Falle der Direktzusage, auch Versorgungszusage, Pensionszusage oder betriebliche Ruhegeldverpflichtung genannt, schuldet der Arbeitgeber bei Eintritt des Versorgungsfalles die Leistung selbst. Der Anspruch des Arbeitnehmers richtet sich also gegen ihn. Zur Absicherung werden Pensionsrückstellungen gebildet, die aus Gründen der Finanzierung interessant sind, da hier Gewinne (Eigenkapital) in Pensionsrückstellungen (Fremdkapital) umgeschichtet werden können, ohne daß es zu einer Besteuerung kommt. Außerdem stehen die Pensionsrückstellungen der Unternehmung langfristig zur Verfügung. Im Falle der anderen Gestaltungsformen bedient sich der Arbeitgeber zur Erfüllung der Leistung eines Dritten, und zwar bei der Direktversicherung einer Lebensversicherungsunternehmung, im Falle der freiwilligen Weiter- oder Höherversicherung eines Sozialversicherungsträgers und im Falle der Pensionskasse oder Unterstützungskasse einer besonderen Trägereinrichtung mit eigener Rechtspersönlichkeit. Der Anspruch des Arbeitnehmers richtet sich bei Eintritt des Versorgungsfalles nicht gegen den Arbeitgeber, sondern gegen den Versicherer, gegen den Sozialversicherungsträger oder gegen die Versorgungskasse. Der betrieblichen Altersversorgung kommt als eine der drei Säulen der Alterssicherung beim Auffüllen der Versorgungslücke der Arbeitnehmer eine wichtige Bedeutung zu. Für den Arbeitgeber ist sie sowohl personalwirtschaftlich als auch finanzwirtschaftlich von großer Bedeutung.  Arbeitnehmer, zu ihrer Berufsausbildung Beschäftigte sowie andere arbeitnehmerähnliche Personen (z.B. Heimarbeiter) können aufgrund vertraglicher Vereinbarungen (Arbeitsvertrag, Betriebsvereinbarung oder Tarifvertrag) beim Eintritt des Versorgungsfalles (z.B. Alter, Invalidität, Tod) Leistungen der betrieblichen Altersversorgung erhalten. Es handelt sich dabei um Betriebsrenten aus Direktzusagen und Unterstützungskassen, Zahlungen der Pensionskassen und Leistungen aus Direktversicherungen bei Versicherungsunternehmen. Im Jahr 1990 sind im Rahmen der betrieblichen Altersversorgungen 16,7 Mrd. DM ausbezahlt worden. Art und Umfang der betrieblichen Versorgungsleistungen sind in den jeweiligen Rechtsgrundlagen geregelt. Gesetzlich geregelt ist auch die Unverfallbarkeit einer Versorgungsanwartschaft von Arbeitnehmern bei vorzeitigem Ausscheiden aus dem Arbeitsverhältnis nach dem 21.12. 1974, wenn bestimmte Voraussetzungen gegeben sind. Die Unverfallbarkeit tritt unabhängig davon ein, wie und aus welchem Grund das Arbeitsverhältnis beendet wird. Arbeitnehmern, die aus einem Betrieb ausscheiden und eine unverfallbare Anwartschaft auf betriebliche Altersversorgung erworben haben, können eine einmalige Abfindung erhalten. Voraussetzung ist, dass die unverfallbare Anwartschaft auf einer Versorgungszusage beruht, die weniger als zehn Jahre vor dem Ausscheiden erteilt wurde. Die Insolvenzsicherung der betrieblichen Altersversorgung im Konkursfall übernimmt gem. § 14 des Gesetzes zur Verbesserung der betrieblichen Altersversorgung der Pensionssicherungsverein (Versicherungsverein auf Gegenseitigkeit). Arbeitnehmer, zu ihrer Berufsausbildung Beschäftigte sowie andere arbeitnehmerähnliche Personen (z.B. Heimarbeiter) können aufgrund vertraglicher Vereinbarungen (Arbeitsvertrag, Betriebsvereinbarung oder Tarifvertrag) beim Eintritt des Versorgungsfalles (z.B. Alter, Invalidität, Tod) Leistungen der betrieblichen Altersversorgung erhalten. Es handelt sich dabei um Betriebsrenten aus Direktzusagen und Unterstützungskassen, Zahlungen der Pensionskassen und Leistungen aus Direktversicherungen bei Versicherungsunternehmen. Im Jahr 1990 sind im Rahmen der betrieblichen Altersversorgungen 16,7 Mrd. DM ausbezahlt worden. Art und Umfang der betrieblichen Versorgungsleistungen sind in den jeweiligen Rechtsgrundlagen geregelt. Gesetzlich geregelt ist auch die Unverfallbarkeit einer Versorgungsanwartschaft von Arbeitnehmern bei vorzeitigem Ausscheiden aus dem Arbeitsverhältnis nach dem 21.12. 1974, wenn bestimmte Voraussetzungen gegeben sind. Die Unverfallbarkeit tritt unabhängig davon ein, wie und aus welchem Grund das Arbeitsverhältnis beendet wird. Arbeitnehmern, die aus einem Betrieb ausscheiden und eine unverfallbare Anwartschaft auf betriebliche Altersversorgung erworben haben, können eine einmalige Abfindung erhalten. Voraussetzung ist, dass die unverfallbare Anwartschaft auf einer Versorgungszusage beruht, die weniger als zehn Jahre vor dem Ausscheiden erteilt wurde. Die Insolvenzsicherung der betrieblichen Altersversorgung im Konkursfall übernimmt gem. § 14 des Gesetzes zur Verbesserung der betrieblichen Altersversorgung der Pensionssicherungsverein (Versicherungsverein auf Gegenseitigkeit). Zusätzlich zur gesetzlichen Rentenversicherung vom Arbeitgeber gewährte Altersversorgung. Siehe auch Lohn- und Gehaltsmodelle (mit Literaturangaben). Freiwillige Sozialleistung des Arbeitgebers. Die Direktversicherung ist eine übliche Form der betrieblichen Altersvorsorge. Dabei schliesst der Arbeitgeber eine Lebensversicherung auf das Leben seiner Mitarbeiter ab und zahlt die Beiträge an die Versicherung. Im Versicherungsfall erhalten der Arbeitnehmer oder seine Hinterbliebenen dann das Geld direkt vom Versicherer. Weitere typische Instrumente sind Pensions- und Unterstützungskassen und neuerdings die Pensionsfonds. Prinzipiell wird die betriebliche Altersvorsorge immer seltener. Unter betrieblicher Altersversorgung, betriebliche werden alle eistungen verstanden, die ein Unternehmen über die Pflichtbeiträge zur gesetzlichen Rentenversicherung hinaus für die Zukunftssicherung seiner Mitarbeiter unmittelbar oder über rechtlich selbständige Versorgungsträger erbringt. Da die gesetzliche Sozialversicherungsrente nach mehr als 40 Versicherungsjahren nur eine Höhe von ca. 50% des letzten BruttoArbeitseinkommens erreicht, kommt der betrieblichen Altersversorgung, betriebliche eine erhebliche Bedeutung bei der Deckung dieser sog. Versorgungslükke zu. Sie nimmt daher mit 23% der jährlichen Bruttolohn und gehaltssumme auch die erste Stelle unter den freiwilligen betrieblichen Sozialleistungen ein. Fünf Grund formen der betrieblichen Altersversorgung, betriebliche werden unterschieden: Bei der Pensionszusage geht das Unternehmen selbst die Pensionsverpflichtung ein, die Finanzierung erfolgt durch während der Anwartschaft gebildete Pensionsrückstellungen; Pensionskassen sind rechtlich selbständige Einrichtungen (meist in der Rechtsform eines Versicherungsvereins aG), deren alleiniger Zweck es ist, mittels der von der Unternehmung zufließenden Beiträge die Altersversorgung der Mitarbeiter sicherzustellen; Unterstützungskassen schließen im Gegensatz zu den Pensionskassen Rechtsansprüche auf ihre Leistungen aus, unterstützen die Mitarbeiter aber andererseits in Fällen der Not und Arbeitslosigkeit; bei der Direktversicherung schließt das Unternehmen als Versicherungsnehmer und Beitragszahler auf das Leben des Mitarbeiters einen Versicherungsvertrag ab; schließlich besteht noch die Möglichkeit einer vom Unternehmen finanzierten freiwilligen Höherversicherung in der gesetzlichen Rentenversicherung. Diese Form der betrieblichen Altersversorgung, betriebliche verliert jedoch laufend an Bedeutung. Für Unternehmen mit betrieblicher Altersversorgung, betriebliche gelten zwingend die im Gesetz zur Verbesserung der betrieblichen Altersversorgung, betriebliche vom 19. 12. 1974 (Betriebsrentengesetz) niedergelegten Bedingungen. Die wichtigsten Regelungen dieses Gesetzes sind: die Unverfallharkeit betrieblicher Versorgungsanwartschaften, wenn der Mitarbeiter mindestens das 35. Lebensjahr vollendet hat und entweder die Versorgungszusage 10 Jahre bestanden hat oder eine mindestens 12jährige Betriebszugehörigkeit und 3jährige Versorgungszusage vorliegt; das Auszehrungsverbot, das die Aufrechnung von Betriebsrenten mit anderen Versorgungsleistungen untersagt; die Insolvenzsicherung, d. h. die Sicherung betrieblicher Rentenansprüche im Konkursfall, durch den PensionsSicherungsVerein WaG, Köln. Gabriele SchultesJaskolla Vorhergehender Fachbegriff: betriebliche Altersversorgung | Nächster Fachbegriff: Betriebliche Aufwendungen Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : soziale Kosten externe | Business-to-Administration (B2A) | a-Kriterium von Hurwicz

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |