| Empfehlungen |  |

Maximin-Kriterium

|

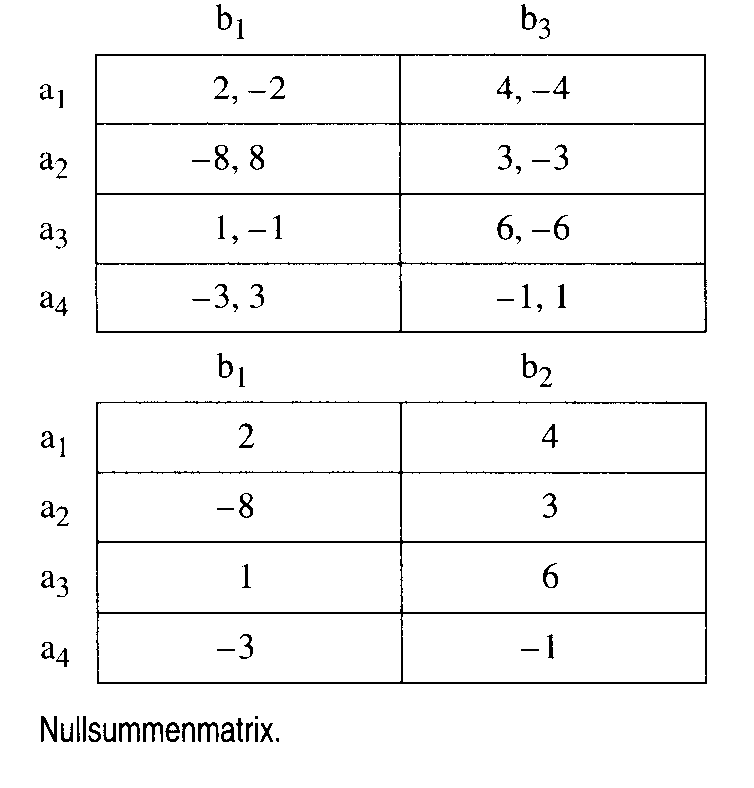

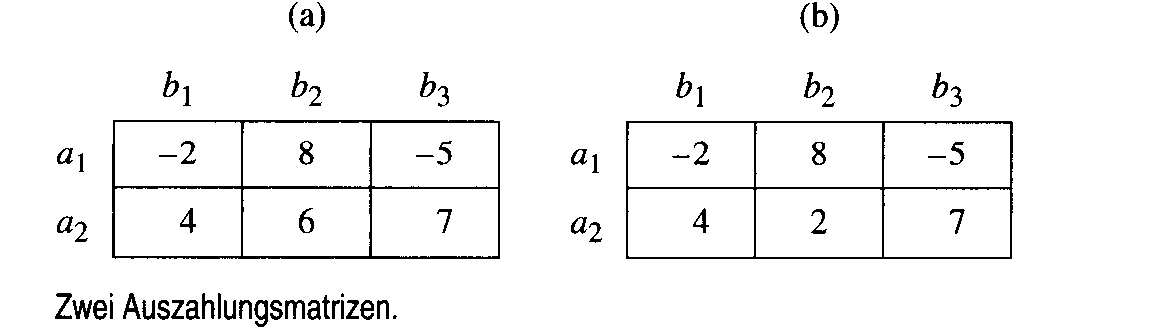

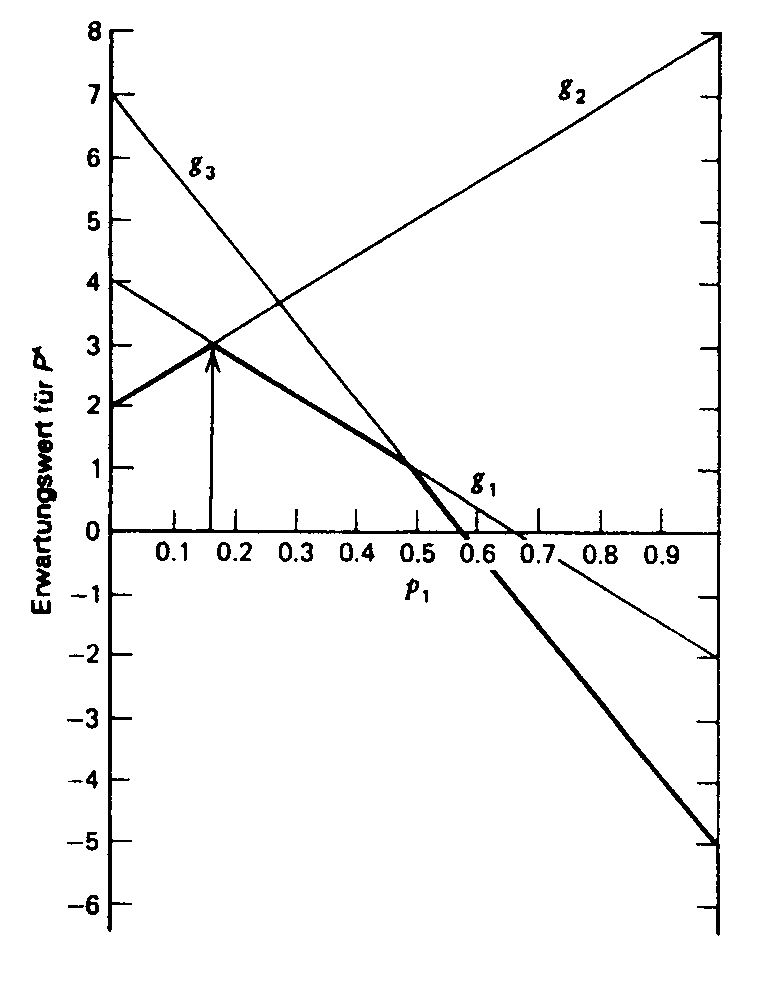

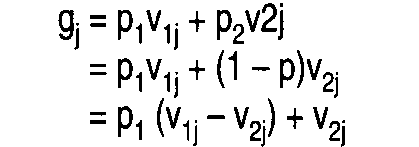

Siehe auch: Wald-Regel (Maximin-Regel): In der mathematischen Entscheidungstheorie ein Kriterium für Entscheidungen unter Unsicherheit (verteilungsfreier Fall), das im Gegensatz zur extrem optimistischen - Maximax-Regel und zur extrem pessimistischen - Minimaxregel die Wahl derjenigen Handlungsalternative nahelegt, durch die der minimale - Nutzen maximiert wird, mithin also die - Strategie ausgewählt wird, deren Zeilenminimum in der Entscheidungsmatrix am größten ist (Wahl der besten unter den schlechtesten Alternativen). Definitionsgemäss ist bei Entscheidungen unter Risiko jede reine Strategie a; ein Spiel. Die erwartete Auszahlung bei einem Spiel kann man sich als die durchschnittliche Auszahlung an den Protagonisten PA vorstellen, wenn er dieses Spiel in einer prinzipiell unendlich großen Anzahl von Durchgängen wählen und jeweils die entsprechende Auszahlung erhalten würde. Bei jeder möglichen Alternative gibt es zumindest eine schlechteste Konsequenz, d.h. eine Konsequenz mit der geringsten Auszahlung. Diese schlechteste Konsequenz stellt das Sicherheitsniveau bei der Wahl dieser Alternative dar. Im Falle - gemischter Strategien ist das Sicherheitsniveau die geringste erwartete Auszahlung. Nach dem Maximin-Prinzip sollte PA die Alternative mit dem höchsten Sicherheitsniveau wählen: die Alternative, welche die maximale von allen minimalen Auszahlungen bringt. Während man bei der Lösung eines Entscheidungsproblems nach dem Erwartungswert-Prinzip gemischte Strategien ignorieren kann, ist das bei Anwendung des Maximin-Prinzips nicht möglich, da eine gemischte Strategie ein höheres Sicherheitsniveau haben mag als irgendeine reine Strategie. Ohne nähere Spezifikation geht man stets davon aus, dass die Lösung des Problems auf der Basis der gesamten Strategiemenge erfolgt; anderenfalls spricht man von dem Maximin-Prinzip bezüglich der reinen Strategien. Auch wenn aber eine Lösung vor dem Hintergrund der gesamten Strategiemenge erfolgt, kann die gefundene Alternative entweder rein oder gemischt sein. Das Minimax-Prinzip geht davon aus, dass die Einträge in der Auszahlungsmatrix potentielle Verluste darstellen und eine Konsequenz um so weniger wünschenswert, je größer der Eintrag ist. Hier muss es PA also um eine Minimierung der maximalen Verluste gehen. Beide Prinzipien sind jedoch äquivalent. Ebenso wie beim Erwartungswert-Prinzip kann sich auch bei der Anwendung des Maximin-Prinzips mehr als eine Alternative als optimal herausstellen, da nämlich zwei oder mehr Alternativen ein gleich hohes Sicherheitsniveau haben können. Wenn nur eine einzige Alternative optimal ist, so ist sie auch zulässig. Sind mehrere Alternativen optimal, muss mindestens eine von ihnen zulässig sein. Für jede Auszahlungsmatrix kann mindestens eine zulässige Maximin-Lösung gefunden werden. Da die Menge der zulässigen Strategien mit der Menge der nach dem Erwartungswert-Prinzip optimalen Strategien identisch ist, muss die Lösung nach dem Maximin-Prinzip eine der nach dem Erwartungswert-Prinzip möglichen Lösungen sein. Während jedoch die Lösung nach dem Erwartungswert-Prinzip sowohl von den Werten v;i der Konsequenzen wie von den Wahrscheinlichkeiten p abhängt, sind für die Lösung nach dem Maximin-Prinzip nur die Werte vii relevant; die Wahrscheinlichkeiten pi spielen keine Rolle. Das Maximin-Prinzip ist für Spiele gegen die Natur wie auch für Spiele gegen andere Personen propagiert worden. Bei Entscheidungen unter Ungewißheit etwa kann das Erwartungswert-Prinzip nicht angewandt werden, weil keine Wahrscheinlichkeiten pi bekannt sind; hier liefert das Maximin-Prinzip eine Lösung. Das Maximin-Prinzip ist konservativ: Es schützt den Protagonisten für den Fall, dass die Entscheidungen von PB besonders ungünstig für ihn ausfallen. Aber es gibt selten gute Gründe für die Annahme, dass die Entscheidungen von PB für PA ausgesprochen ungünstig sein dürften — außer im Fall eines Nullsummenspiels mit rationalem Wettbewerb. Die folgende Tabelle (a) zeigt eine Nullsummen-matrix, in der die Einträge die Auszahlungen für beide Spieler darstellen. Tabelle (b) zeigt die vereinfachte Form der Matrix, mit der üblicherweise gearbeitet wird; hier sind nur die Auszahlungen für PA eingetragen, während auf den Eintrag der Auszahlungen für PB verzichtet wird, da sie sich ja als die negativen Beträge PA,s ergeben. Bei Nullsummenspielen mit rationalem Wettbewerb gibt es gute Gründe für die Anwendung des Maximin-Prinzips. Die Maximin-Lösung für diesen Fall haben John von Neumann & Oscar Morgenstern in ihrem Buch “Theory of Games and Economic Behavior” (1953; dt.: “Spieltheorie und wirtschaftliches Verhalten”, 1961) dargestellt. In der Spieltheorie wird versucht, für jeden der beiden rationalen Spieler eine rationale Strategie zu spezifizieren. Dabei wird angenommen, dass jeder Spieler die Auszahlungen kennt und auch weiss, dass sein Mitspieler ebenso rational ist wie er selbst.  Jeder Spieler muss sich also überlegen, dass jede Strategie, die er selbst als in seinem Sinne rational rechtfertigen kann, von seinem Mitspieler antizipiert werden kann, der dieses Wissen bei der Planung einer eigenen Strategie auszunutzen suchen wird. Im Falle von Nullsummenspielen empfiehlt die Spieltheorie eine reine Maximin-Strategie, in anderen Fällen eine gemischte Maximin-Strategie. Es ist leicht feststellbar, ob eine Lösung akzeptabel ist. Man suche die reine Maximin-Strategie für jeden Spieler; dies seien a; und b1. Angenommen, beide Spieler würden ai bzw. bi wählen — dann bestimme man die schlechteste Konsequenz, die es dabei für PA geben kann, sowie die schlechteste Konsequenz, die es für PB geben kann. Wenn die schlechteste Konsequenz für beide Spieler die gleiche Konsequenz o; ist, dann ist für P die Strategie a und für PB die Strategie b die Lösung. Die Konsequenz oii heißt in einem solchen Fall der Sattelpunkt des Spieles. In Tabelle (a) ist für PA die reine Maximin-Strategie a2, da sie im schlechtesten Fall — der Konsequenz 021 — 4 EUR liefert; für PB ist die reine Maximin-Strategie b1, denn sie bringt im schlechtesten Fall — ebenfalls der Konsequenz 021 — eine Auszahlung von EUR. Die Konsequenz 021 stellt also einen Sattelpunkt des Spieles dar; die Lösung ist das Strategiepaar a2b1. Eine Matrix kann übrigens mehrere Sattelpunkte haben — der Spieler kann dann irgendeine der Sattelpunktstrategien wählen, vorausgesetzt, er wählt keine dominierte Strategie; alle diese Strategien bringen beiden Spielern die gleichen Auszahlungen. In Tabelle (b) ist für PA die reine Maximin-Strategie a2, denn sie bringt im schlechtesten Fall — der Konsequenz 022 — 2 EUR, während für PB die reine Maximin-Strategie b1 ist, die im schlechtesten Fall — der Konsequenz 021 — die Auszahlung EUR bringt. Wenn demnach PA und PB beide jeweils ihre reine Maximin-Strategie spielen, führt dies zu unterschiedlichen schlechtesten Konsequenzen (022 bzw. 021). Es gibt also keinen Sattelpunkt; das Strategiepaar a2b1 stellt spieltheoretisch keine Lösung dar. Beide Spieler sind in gleicher Weise rational. Wenn PA die Strategie a2 als für ihn am günstigsten ermittelt, da sie ihm im schlimmsten Fall noch 2 EUR bringt, würde PB am besten die Strategie b2 wählen, da sein Verlust dann nur 2 EUR beträgt. Aber PA — ebenso rational wie PB — kann diese Überlegungen antizipieren und würde dann am besten die Strategie a wählen, die ihm 8 EUR eintrüge, was wiederum PI\' dazu veranlassen würde, Strategie b3 zu wählen, die ihm 5 EUR bringt, etc. — ein endloser Zyklus. Eine solche zyklische Argumentation kann sich dann nicht ergeben, wenn es — wie bei der in Tabelle (a) gezeigten Auszahlungsmatrix — einen Sattelpunkt gibt. Hier stellen a2 und b1 die reinen Maximin-Strategien dar. Selbst wenn PA in diesem Fall die Wahl von b1 durch PB antizipiert, gibt es für ihn keinen Anlass zur Änderung seiner Entscheidung, da er sich bei einer anderen Strategie nur schlechter stehen kann. Ebenso gibt es für PB auch bei Antizipation der Wahl von a2 durch PA keinen Grund zum Wechsel der Strategie. Wenn es für keinen Spieler — auch wenn er die Wahl des Opponenten kennt und sicher ist, dass dieser seine Richtung nicht ändern würde — einen Grund gibt, die eigene Entscheidung zu ändern, dann ist a;bi ein Gleichgewichtspaar. Sattelpunktstrategien bilden stets ein Gleichgewichtspaar; aber auch wenn kein Sattelpunkt existiert, kann immer ein Gleichgewichtspaar gemischter Strategien gefunden werden, nämlich gemischter Maximin-Strategien. Das Konzept des Gleichgewichts ist für die Rechtfertigung, der Maximin-Lösung bei Nullsummenspielen zwischen rationalen Spielern entscheidend, da ohne die Möglichkeit eines Gleichgewichts die Festlegung eines rationalen Spielers auf eine bestimmte Strategie schwer zu begründen wäre.   Mit Hilfe gemischter Maximin-Strategien läßt sich die Lösung für die Matrix in Tabelle (b) ableiten. Sie ist nicht schwer zu finden, da es nur zwei Strategien a; gibt. Bei nur zwei ai müssen alle für PA möglichen gemischten Strategien die Form (p1a1, p2a2) haben; dabei sind p1 und p2 in diesem Zusammenhang allerdings pi und nicht pi. Da p2 = 1 — p2 ist, kann durch Festlegung von p1 jede gemischte Strategie erhalten werden. Bei einem Erwartungswert gi einer Strategie für PA bei einer gegebenen Wahl von bi durch PB, ist Die Gleichung zeigt, dass der Erwartungswert gi bei einer gegebenen Auszahlungsmatrix eine lineare Funktion von p1 ist. Abbildung zeigt die drei Geraden gi für die Auszahlungsmatrix in Tabelle (b). Der Erwartungswert gi einer gemischten Strategie (p1B1 p2B2) für den Protagonisten, wenn der Opponent die Strategie bi wählt. Die Darstellung bezieht sich auf die Auszahlungsmatrix in Tabelle (b). Für jede gemischte Strategie — also für jede Wahrscheinlichkeit p — existiert ein niedrigster Erwartungswert für Pb bei den drei Wahlen von b durch PB. Wenn p1 gering ist, ist der kleinste Erwartungswert mit b2 gegeben; für mittlere p1 ist er mit b1 gegeben; und für die höheren p1 ist er mit b3 gegeben. In der Abbildung kennzeichnet eine stärkere Linie den geringsten Erwartungswert als eine Funktion von p1; sie zeigt den niedrigsten Erwartungswert für e; jeder von ihm gewählten Strategie. Die Linie repräsentiert die Sicherheitsniveaus bezüglich der gemischten Strategien. Der Pfeil weist auf das maximale Sicherheitsniveau; die entsprechende Wahrscheinlichkeit p1 kann auf der Abszisse abgelesen werden. Es kann auch analytisch eine Lösung gefunden werden, wenn man weiss, dass die Lösung bei g1 = g2 liegt, kann man schreiben: P1 (v11 — v21 + v21) = p1 (v12 - v22) + v22\' Bei bekannten Werten für vi hat die Gleichung eine Unbekannte, nämlich p1; im Beispiel errechnet sich pt als 1/6. Ist p1 bekannt, kann man den Erwartungswert des Spiels für P mit Hilfe von Gleichung für g1 oder g2 berechnen und erhält g = 3. Dasselbe Verfahren kann bei der Auszahlungsmatrix in Tabelle (a) — einer Sattelpunktmatrix — angewandt werden, die das Sicherheitsniveau repräsentierende Linie wäre maximal bei p1 = 0, d.h. bei der reinen Strategie a2. Aus der Graphik kann man entnehmen, dass eine Strategie die Form (Nov p2b2) haben muss, da nur die Strategien b1 und b2 die Auszahlung für PA so gering wie möglich halten können — bei einem Nullsummenspiel stehen ja die Auszahlungen für PB in umgekehrter Beziehung zu den Auszahlungen für P”; in diesem Fall sind pl und p2 wieder p. Da es nur um eine einzige Variable, die Wahrscheinlichkeit p1, geht, kann man die Lösung für PB in der gleichen Weise wie für PA ermitteln; allerdings muss man als Werte v für PB die ij-Einträge in der Matrix mit negativen Vorzeichen versehen.  Die Maximin-Strategien für PA und PB bilden bei Nullsummenspielen stets ein Gleichgewichtspaar. Selbst wenn also ein Spieler die Maximin-Strategie seines Opponenten antizipiert, gibt es für ihn keinen Grund, von seiner eigenen Maximin-Strategie abzuweichen. Aber im Spiel muss PA sich für a, oder a2 und PB sich für b1 oder b2 entscheiden. Da jedoch jede Wahl nur mit einer gewissen Wahrscheinlichkeit getroffen wird, kann ein Spieler die Entscheidung seines Opponenten nie mit Sicherheit antizipieren. Aber er kann dessen Entscheidungen unter der Voraussetzung abschätzen, dass dieser sich rational verhält. Vorhergehender Fachbegriff: Maximierung | Nächster Fachbegriff: Maximin-Regel Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Standardkostenrechnung | Personal-Controlling | Internationales Leasing

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |