| Empfehlungen |  |

Equity Methode

|

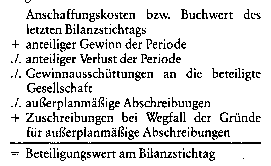

Sie stellt ihrem Wesen nach ein relativ einfaches Bewertungsverfahren für assoziierte Unternehmen dar (vgl. § 311 HGB), das den Beteiligungswert ausgehend von den historischen Anschaffungskosten entsprechend der Entwicklung des anteiligen Eigenkapitals der Beteiligungsgesellschaft fortführt. Zu diesem Zweck wird der Beteiligungswert namentlich um die auf das Gesellschafterunternehmen entfallenden Erfolge und Gewinnausschüttungen des Beteiligungsunternehmens erhöht bzw. vermindert. Da eine Verrechnung der Aktiva und Passiva des assoziierten Unternehmens mit denen der übrigen Konzernunternehmen nicht stattfindet, wird diese Beteiligung in einer besonderen Position “Beteiligungen an assoziierten Unternehmen” in der Konzernbilanz ausgewiesen. § 312 HGB lässt alternativ zwei Vorgehensweisen zu: die Buchwertmethode und die Kapitalanteilsmethode. Sie unterscheiden sich jedoch nur in einem — zudem vorübergehenden — unterschiedlichen Ausweis. Methode zur Bewertung von Beteiligungen im Gegensatz zur sog. Anschaffungswertmethode. Die Equity Methode M. wurde bereits im März 1971 durch das amerikanische Institut der Wirtschaftsprüfer (AICPA) als Grund satz ordnungsmäßiger Bilanzierung (GoB) verbindlich vorgeschrieben. Ähnlich die Entwicklung in Kanada, England, Australien und Holland, jedoch mit unterschiedlicher konkreter Anwendung der Equity Methode M. Die 1978 verabschiedete4. EGRichtlinie (Bilanzrichtlinie) räumt den Mitgliedstaaten in Art. 59 für die Anwendung im Einzelabschluß bis zu einer späteren Koordinierung ein Wahlrecht zur Einführung der Equity Methode M. ein. Nach Art. 17 des geänderten Vorschlags der EGRichtlinie (Konzernbilanzrichtlinie) sind im Konzernabschluß Anteile an assoziierten Unternehmen nach der Equity Methode M. zu bewerten. Der Bilanzansatz einer Beteiligung wird bei Anwendung der Equity Methode M. im Prinzip wie folgt ermittelt: (1) Anschaffungskosten einer Beteiligung (2) + anteilige Gewinne der Beteiligungsgesellschaft (3) . /. anteilige Verluste der Beteiligungsgesellschaft (4) . /. anteilig vereinnahmte Gewinnausschüttungen (von der Beteiligungsgesellschaft an die beteiligte Gesellschaft ausgeschüttete Gewinne) (5) . /. ggf. außerplanmäßige Abschreibungen (6) = Fortgeschriebener Anschaffungswert (Bilanzansatz der Beteiligung) Eine Beteiligung wird im Zeitpunkt des Erwerbs mit den Anschaffungskosten bewertet. (Ein zu diesem Zeitpunkt auftretender Unterschiedsbetrag zwischen Anschaffungswert und dem entsprechenden Anteil am bilanzierten Eigenkapital des Beteiligungs Unternehmens ist nach der4. EGRichtlinie gesondert auszuweisen und im Anhang zu erläutern. Der geänderte Vorschlag einer7. EGRichtlinie fordert darüber hinaus eine Aufspaltung soweit möglich und entsprechende Abschreibung des Unterschiedsbetrages.) In den Folgejahren variiert der Bilanzansatz der Beteiligung in Abhängigkeit vom erwirtschafteten Ergebnis der Beteiligungsgesellschaft. Unabhängig davon, ob ein erwirtschafteter Gewinn thesauriert oder ausgeschüttet wird, erhöht sich der Bilanzansatz der Beteiligung um den anteiligen ausgewiesenen Gewinn. Verluste des Beteiligungs Unternehmens vermindern den Bilanzansatz entsprechend. Anteilige Gewinnausschüttungen durch das Beteiligungs Unternehmen werden im Jahr des Zugangs erfolgsneutral vereinnahmt (= reiner Aktivtausch, Verminderung des Beteiligungsbuchwertes und entsprechende Erhöhung der finanziellen Mittel). Der Buchwert der Beteiligung erhöht sich somit um die anteiligen einbehaltenen Gewinne; er verringert sich um die anteiligen eingetretenen Verluste sowie um die aus Rücklagen gezahlten anteiligen Ausschüttungen. Die Equity Methode M. soll nach amerikanischer Auffassung (APBOpinion No. 18) im Einzelabschluß angewendet werden, wenn 1. mehrheitliche Beteiligungen (Subsidiaries) vorliegen, die der Beteiligungsinhaber beherrscht (Effective Control), 2. Gemeinschafts Unternehmen (Joint Ventures) gegeben sind, 3. Minderheitsbeteiligungen (Associated Companies) vorliegen, bei denen die widerlegbare Vermutung besteht, daß bei einer Beteiligung von 20% ein maßgeblicher Einfluß ausgeübt werden kann. Die Equity Methode M. soll im Konzernabschluß angewendet werden, sofern die Beteiligungsgesellschaften, auf die ein bedeutsamer Einfluß ausgeübt werden kann, nicht konsolidiert werden. Bei einem Anteil von 20% und mehr wird allerdings widerlegbar vermutet, daß ein bedeutsamer Einfluß ausgeübt werden kann. Durch Anwendung der Equity Methode M. wird die Bildung stiller Reserven im Beteiligungswertansatz weitgehend vermieden. (Ausnahme: ausgeübte Bewertungswahlrechte durch die Beteiligungsgesellschaft und Zwangsreserven.) Dadurch wird die Vermögenslage der beteiligten Gesellschaft in der Regel zutreffender dargestellt. Gleichzeitig wird auch der Einblick in die Ertragslage durch die zeitkongruente Vereinnahmung der Beteiligungserträge verbessert. Als wesentlicher Nachteil muß die Durchbrechung des Realisations- und Anschaffungswertprinzips gewertet werden. Dem Sinn und Zweck des Realisationsprinzips wird durch die in der4. EGRichtlinie geforderte Rücklagenbildung für den noch nicht realisierten Teil der Beteiligungserträge entsprochen. Damit wird zwar die Ausschüttung, nicht aber der Ausweis unrealisierter Gewinne verhindert. Weiterhin ist fraglich, ob in allen Fällen die Vermögenslage der beteiligten Gesellschaft tatsächlich zutreffender dargestellt wird, wenn man bedenkt, daß durch steuerliche Sonder Abschreibungen verursachte Verluste der Beteiligungsgesellschaft den Wen einer Beteiligung keineswegs n und ern. Die Anwendung der Equity Methode M. W nach dem AktG 1965 zumindest für den Einzelabschluß unzulässig. ursprünglich für den Konzernabschluss konzipierte Methode zur Bewertung von Beteiligungen, die aber auch im Einzelabschluss angewendet wird. (1) Einzelabschluss: Ausgangspunkt für die Bewertung von Beteiligungen im Jahresabschluss von Obergesellschaften (beteiligte Unternehmen) sind die Anschaffungskosten. Diese werden an jedem Bilanzstichtag um das Periodenergebnis der Untergesellschaft (Beteiligungsunternehmen) korrigiert. Dabei führen die anteiligen Periodengewinne zu Beteiligungswerterhöhungen, während die anteiligen Verluste beteiligungswertvermindernd wirken. Diese Veränderungen sind immer in voller Höhe erfblgswirksam, unabhängig davon, ob anteilige Periodengewinne zur Ausschüttung gelangen. Ausschüttungen werden zwar vom Beteiligungsbuchwert abgesetzt, durch die Vereinnahmung der Ausschüttungsbeträge (Bank/Kasse) erfolgt dieser Vorgang aber als erfolgsunwirksamer Aktivtausch. Der Beteiligungsbuchwert ergibt sich damit nach folgendem Schema:  Die Vorteile des equity accounting gegenüber der Anschaffungswertmethode bestehen zunächst in der verbesserten Darstellung der Ertragslage der Untergesellschaft im Abschluss der Obergesellschaft. Durch die erfolgswirksame Vereinnahmung der Beteiligungserfolge wird verhindert, dass sich erhebliche stille Rücklagen im Beteiligungsbuchwert ansammeln. Sodann erfolgt die Vereinnahmung der Beteiligungserfolge periodengerecht. Eine zeitliche Verschiebung zwischen Gewinnerzielung bei der Untergesellschaft und Erfolgsver- einnahmung (Ausweis) bei der Obergesellschaft wird unterbunden. Da die Erfolge erst mit der Ausschüttung der Obergesellschaft zufliessen, stellt ein vorheriger Ausweis einen Verstoss gegen das Realisationsprinzip dar. Wegen dieses Nachteils wird bei der Anwendung der Equity-Methode vorausgesetzt, dass der Einfluss der Obergesellschaft stark genug ist, um eine jederzeitige Ausschüttung zu erwirken. Darüber hinaus kann dem Realisationsprinzip auch dadurch entsprochen werden, dass die erfolgswirksamen Beteiligungserfolge einer ausschüttungsgesperrten Rücklage zugeführt werden (z.B. Art. 59. 4. EG-Bilanzrichtlinie). Das deutsche Handelsrecht hält jedoch am Anschaffungswert fest und gestattet eine Bilanzierung at equity nicht. Die Vorteile des equity accounting gegenüber der Anschaffungswertmethode bestehen zunächst in der verbesserten Darstellung der Ertragslage der Untergesellschaft im Abschluss der Obergesellschaft. Durch die erfolgswirksame Vereinnahmung der Beteiligungserfolge wird verhindert, dass sich erhebliche stille Rücklagen im Beteiligungsbuchwert ansammeln. Sodann erfolgt die Vereinnahmung der Beteiligungserfolge periodengerecht. Eine zeitliche Verschiebung zwischen Gewinnerzielung bei der Untergesellschaft und Erfolgsver- einnahmung (Ausweis) bei der Obergesellschaft wird unterbunden. Da die Erfolge erst mit der Ausschüttung der Obergesellschaft zufliessen, stellt ein vorheriger Ausweis einen Verstoss gegen das Realisationsprinzip dar. Wegen dieses Nachteils wird bei der Anwendung der Equity-Methode vorausgesetzt, dass der Einfluss der Obergesellschaft stark genug ist, um eine jederzeitige Ausschüttung zu erwirken. Darüber hinaus kann dem Realisationsprinzip auch dadurch entsprochen werden, dass die erfolgswirksamen Beteiligungserfolge einer ausschüttungsgesperrten Rücklage zugeführt werden (z.B. Art. 59. 4. EG-Bilanzrichtlinie). Das deutsche Handelsrecht hält jedoch am Anschaffungswert fest und gestattet eine Bilanzierung at equity nicht. (2) Konzernabschluss: Die Equity-Methode wird im Konzernabschluss bei assoziierten Unternehmen angewendet (§§ 311, 312 HGB). Dies sind Unternehmen, auf die die Obergesellschaft einen massgeblichen Einfluss ausüben kann (i.d.R. Beteiligungen zwischen 20% und 50%), die aber grundsätzlich nicht in den vollkonsolidierungspflichtigen Konsolidierungskreis einbezogen werden müssen. Die Equity-Methode erfordert prinzipiell eine Ausschaltung aller konzerninternen Beziehungen, übernimmt jedoch nicht das Vermögen und die Schulden der Untergesellschaft in den Konzernabschluss, sondern nur die umbewertete Beteiligung. In § 312 HGB stellt der Gesetzgeber zwei Ausweismethoden für den Beteiligungswert zur Wahl, die grundsätzlich auf der gleichen Vorgehensweise beruhen wie die Purchase-Konsolidierungsmethode. Da aber nicht die einzelnen Vermögensgegenstände und Verbindlichkeiten in die Konzernbilanz übernommen werden, wirken die erfolgswirksamen Aufrechnungen unmittelbar auf den Beteiligungsbuchwert (one-line-con- solidation). Bei Anwendung der Buchwertmethode (§ 312 Abs. 1 Satz 1 Nr. 1 HGB) wird die Beteiligung im Konzernabschluss grundsätzlich mit den Anschaffungskosten bewertet. Ein sich ergebender Unterschiedsbetrag aus einer Aufrechnung von Beteiligungsbuchwert und anteiligem Eigenkapital ist entweder in einer Vorspalte der Konzernbilanz oder im Anhang zu vermerken, zugleich aber in einer Nebenrechnung in stille Rücklagen und einen verbleibenden Firmenwert aufzuschlüsseln. Bei Anwendung der Kapitalanteilsmethode (§312 Abs. 1 Satz 1 Nr, 2 HGB) werden der Anteil am neubewerteten Eigenkapital des assoziierten Unternehmens und ein verbleibender Geschäfts- oder Firmenwert getrennt ausgewiesen. Aufgedeckte stille Rücklagen sowie ein sich ergebender Geschäfts- oder Firmenwert werden wie im Rahmen der Purchase-Methode in den Folgeperioden erfolgswirksam abgeschrieben, so dass sich der Beteiligungsbuchwert stetig dem Wert des anteiligen Eigenkapitals ännähert und schliesslich zu dessen Spiegelbild wird. Die Beteiligungserfolge der Untergesellschaft werden analog dem Einzelabschluss vereinnahmt und ausgewiesen. Die Anwendung der Equity-Methode im Konzernabschluss stösst jedoch auf Schwierig*- keiten, wenn die Obergesellschaft nicht genügend einflussreich ist, um die erforderlichen Konsolidierungsunterlagen zu erhalten. Eine Schuldenkonsolidierung und Zwischengewinneliminierung kommen dann häufig für die Equity-Methode nicht in Betracht. Das Aktiengesetz gestattet diese Konsolidierungsmethode für den Konzernabschluss nicht. Dagegen sieht die 7. EG-Konzernrichtlinie in Art. 33 und nach deren Umsetzung durch §312 HGB das Equity accounting ab 1990 verbindlich für assoziierte Unternehmen vor. Siehe auch Konzernabschluss, Equity-Bewertung, Literatur: Gräfer, H., Scheld, G.A.: Grundzüge der Konzernrechnungslegung, 9. Auflage, Berlin 2005; Küting, K., Weber, C.-P.: Der Konzernabschluss — Lehrbuch zur Praxis der Konzernrechnungslegung, 9. Auflage, Stuttgart 2005. Internetadresse: http://www.drsc.de. Adler, H.IDüring, WJSchmaltz, K., Rechnungslegung und Prüfung der Unternehmen, 5. Aufl., Stuttgart 1987. Busse von Colbe, W./Or- delheide, D., Konzernabschlüsse, 6. Aufl., Wiesbaden 1991. Küting, K./Weber, C.-P., Handbuch der Konzernrechnungslegung, Stuttgart 1989. v. Wysocki, KJWohlgemuth, M., Konzernrechnungslegung, 4. Aufl., Düsseldorf 1991. Vorhergehender Fachbegriff: Equity Market Neutral | Nächster Fachbegriff: Equity story Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Anschaffungsnebenkosten | Hilfe in besonderen Lebenslagen | Markenstrategie

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |