| Empfehlungen |  |

Kuppelkalkulation

|

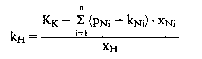

Die Kuppelkalkulation verfolgt das Ziel, die Gesamtkosten des Kuppelproduktionsprozesses auf die Kuppelprodukte zu verteilen. Bei Kuppelproduktion sind zwar die Kosten der gesamten Leistungserstellung, nicht aber die der einzelnen Kuppelprodukte feststellbar. Eine verursachungsgemäße Zurechnung der Kosten auf die Einzelprodukte ist nicht möglich. Jede Kostenzurechnung bleibt willkürlich. Verfahren der Kuppelkalkulation: In der Praxis haben sich Restwertmethode und Verteilungsmethode als Verfahren der Kuppelkalkulation durchgesetzt. (1) Restwertmethode (Subtraktionsmethode): Sie wird angewandt, wenn eines der Kuppelprodukte als Hauptprodukt gilt, während die anderen als Nebenprodukte angesehen werden. Die Nettoerlöse der Nebenprodukte (= Erlöse abzüglich solcher Kosten, die für die Nebenprodukte gesondert anfallen) subtrahiert man von den Gesamtkosten des Kuppelproduktionsprozesses, um so, nach Division durch die Stückzahl, die Restkosten des Hauptprodukts zu erhalten. Zur Selbstkostenermittlung können anschließend noch Verwaltungs- und Vertriebsgemeinkosten zugeschlagen werden. Beispiel: In einer Kokerei betragen die Gesamtkosten für die Herstellung von 50 000 Tonnen des Hauptprodukts Koks und 600 000 m3 des Nebenprodukts Gas insgesamt 3 600 000 EUR pro Monat. Das Gas verursacht zusätzliche Reinigungs- und Aufbereitungskosten von 0,03 EUR je m3 und erbringt im Verkauf 0,30 EUR je m3. Die Herstellkosten je Tonne Koks errechnen sich wie folgt: Gesamtkosten der Kuppelproduktion 3 600 000 EUR - Nettoerlös aus Nebenprodukt (600 000 x 0,27) 162 000 EUR ___________________________________________ = zugerechnete Gesamtkosten 3 438 000 EUR Gesamtkosten Hauptprodukt = ________________________________ = Produktionsmenge Hauptprodukt 3 438 000 = __________________= 68,76 (EUR/t) 50 000 (2) Verteilungsmethode (Äquivalenzziffernmethode): Sie wird angewandt, wenn die Trennung in Haupt- und Nebenprodukte nicht sinnvoll ist, weil mehrere Hauptprodukte vorliegen. Die Verteilung der Kosten aufgrund von Äquivalenzziffern geschieht im Gegensatz zur üblichen Äquivalenzziffernkalkulation nicht nach der Kostenverursachung (sie ist bei Kuppelproduktion nicht feststellbar), sondern nach der Kostentragfähigkeit. Die Kostentragfähigkeit mißt man meist an Marktpreisen, hilfsweise auch an technischen Größen (Heizwerte bei Kohle, Gas, Öl), Tragfähigkeitsprinzip. Beispiel: In einem Betrieb werden drei Hauptprodukte zu Herstellkosten von 124 000 EUR pro Monat erzeugt. Die Marktpreise werden als Äquivalenzziffern genutzt. Die Herstellkosten der drei Kuppelprodukte ermittelt man folgendermaßen: Daten des Beispiels Berechnungen Marktpreis = Herstellkosten Herstellkosten Kuppelprodukt Menge (kg/Mon) Äquivalenzziffer Marktwert (EUR/Mon) insgesamt (EUR/kg) I II II = I ? II IV = 0,8 ? II V = I ? IV __________________________________________________________ 1 4 000 20,00 80 000 16,00 64 000 2 3 000 15,00 45 000 12,00 36 000 3 2 500 12,00 30 000 9,60 24 000 __________________________________________________________ 155 000 124 000 Herstellkosten je EUR Marktwert = Gesamtkosten ________________ = Gesamtmarktwert 124 000 ________ = 0,8 155 000 Siehe Kalkulation bei verbundener Produktion. Siehe auch: Kalkulation bei verbundener Produktion Kalkulationsverfahren, die systematisch zur Gruppe der Divisionskalkulationen gehören. Sie werden jedoch meistens als gesonderte Gruppe behandelt, weil sich ihr Anwendungsbereich, nämlich die Kuppelproduktionsprozesse, von dem der anderen Verfahren unterscheidet. Die üblichen Divisions- und Zuschlagskalkulationen gelten für Produktionsprozesse, in denen die verschiedenen Produkte unabhängig voneinander hergestellt werden (unverbundene Produktion). Daneben gibt es Produktionsprozesse, bei denen aus natürlichen oder technischen Gründen zwangsläufig verschiedene Produkte hergestellt werden (anfallen). Man spricht dann von Kuppelproduktion: Beispiele für Kuppelprodukte findet man in der Kokerei (Koks, Gas, Teer, Benzol etc.), in der chemischen Industrie (sowohl bei synthetischen als auch analytischen Prozessen), beim Hochofenprozess (Roheisen, Gichtgas, Schlacke), in Raffinerien (Benzine, Öle, Gase), in der Porzellanindustrie, in Zuckerfabriken oder in Sägewerken. Der Kuppelproduktionsprozess kann in starren Mengenrelationen der Kuppelprodukte ablaufen oder in gewissen Grenzen variiert werden. Nach ihrer Entstehung durchlaufen die verschiedenen Produkte grundsätzlich verschiedene Weiterverarbeitungsstufen und werden dort auch wie üblich kalkuliert. Ziel der Kuppelkalkulation ist es, die Gesamtkosten des Prozesses auf die einzelnen Kuppelprodukte zu verteilen. Eine verursachungsgerechte Kalkulation ist hierbei nicht möglich, denn es lässt sich in keinem Falle feststellen, welche Produkte welchen Anteil an den Gesamtkosten des Kuppelprozesses verursacht haben. Wenn also das Verursachungsprinzip versagt, dann muss man mit Hilfe des Tragfähig- keits- oder Durchschnittsprinzips eine Näherungslösung anstreben. In Theorie und Praxis sind zwei Kuppelkal- kulationsmethoden entwickelt worden, die beide auf dem Grundgedanken der Divisionskalkulation aufbauen und beide mehr oder minder willkürliche Kalkulationsergebnisse liefern: • Restwert- oder Subtraktionsmethode, • Verteilungsmethode. (1) Die Restwertmethode wird angewandt, wenn man die verschiedenen Kuppelprodukte in ein Hauptprodukt sowie ein oder mehrere Nebenprodukte einteilen kann. Das Verfahren besteht darin, die Erlöse der Nebenprodukte (abzüglich noch anfallender Weiterverarbeitungskosten) von den Gesamtkosten des Kuppelprozesses zu subtrahieren und die sich so ergebenden Restkosten durch die Menge des Hauptprodukts zu dividieren. Bezeichnet man mit Kk die Gesamtkosten des Kuppelprozesses, kn die Herstellkosten pro Einheit des Hauptproduktes, xH die Menge des Hauptproduktes, xNi die Menge der Nebenproduktart i, pNiden Stückpreis der Nebenproduktart i, kNidie Weiterverarbeitungskosten pro Einheit der Nebenproduktart i, i den Index der Nebenprodukte (i = 1, 2, ..., n), dann erhält man für die Restwertmethode folgende allgemeine Kalkulationsformel:  Unter dem Begriff Selbstkosten versteht man die gesamten Kosten (einer Periode oder) eines Stücks. Herstellkosten sind kleiner als die Selbstkosten, denn sie enthalten nicht die Vertriebs- und Verwaltungskosten. Die Selbstkosten des Hauptproduktes errechnet man nach dem normalen Gang der weiteren Zuschlagskalkulation: Es kommen noch die anteiligen Verwaltungs- und Vertriebskosten hinzu sowie evtl. weitere Fertigungskosten bei Weiterverarbeitung. Die Herstellkosten der Nebenprodukte entsprechen ihren Marktpreisen abzüglich evtl. noch anfallender Weiterverarbeitungs- und Vertriebskosten sowie eines durchschnittlichen Gewinnanteils. (2) Die Verteilungsmethode wird angewandt, wenn man nicht eindeutig nach Haupt- und Nebenprodukten unterscheiden kann. Man ermittelt dann eine Reihe von Äquivalenzzahlen, die die Ergebnisse der Kostenverteilung auf die Kuppelprodukte wiedergeben. Das rechnerische Verfahren ist formell das gleiche wie bei der Äquivalenzziffernkalkulation. Materiell besteht jedoch ein wesentlicher Unterschied: Bei der Sortenkalkulation sind die Äquivalenzziffern Massstäbe der Kostenverursachung der einzelnen Sorten; bei der Kuppelkalkulation dagegen sind die Äquivalenzziffern Massstäbe der Kostentragfähigkeit. In erster Linie verwendet man die Marktpreise als Äquivalenzziffern, daneben aber auch Heizwerte (cal/kg) oder andere technische Grössen, die aber in irgendeiner Form die marktmässige Verwertbarkeit der Kuppelprodukte widerspiegeln. Im Ergebnis bleibt festzuhalten, dass die Kuppelkalkulation mit verursachungsgerechter Kalkulation nichts mehr gemeinsam hat. Hier zeigen sich besonders deutlich die Grenzen der Kostenrechnung. Während die Restwertmethode primär vom Durchschnittsprinzip ausgeht - in der Subtraktion der Nebenprodukterlöse lässt sich das Tragfähigkeits- (Deckungs-)Prinzip erkennen -, orientiert sich die Verteilungsmethode ausschliesslich am Tragfähigkeitsprinzip. Liegt ein Kuppelproduktionsprozess vor, aus dem mehrere Hauptprodukte und gleichzeitig mehrere Nebenprodukte hervorgehen, dann kann man die Rest- wert- mit der Verteilungsmethode kombinieren: Die Restwertmethode dient der Ermittlung der "Restkosten" der Hauptprodukte; die Verteilungsmethode verteilt diese Restkosten auf die Hauptprodukte. Die Kuppelkalkulation wäre überflüssig, benötigte man nicht die Herstellkosten der Kuppelprodukte für die bilanzielle Bestandsbewertung. Für dispositive (insb. preis- und absatzpolitische) Zwecke sind die Ergebnisse der Kuppelkalkulation nicht geeignet. Man wird hier den gesamten Kuppelproduktionsprozess so steuern, dass die Summe der Dek- kungsbeiträge aller Kuppelprodukte (des sog. Kuppelpakets) ihr Maximum erreicht. Gewisse Anhaltspunkte für dispositive Zwecke stehen mit den Schattenpreisen (Dualvariablen) der linearen Programmierung zur Verfügung, die im Prinzip der Schmalenbachschen Betriebswerttheorie entsprechen. Literatur: Haberstock, L., Kostenrechnung I, Einführung, 9. Aufl., Hamburg 1993. Haberstock, L., Grundzüge der Kosten- und Erfolgsrechnung, 4. Aufl., München 1993. Kruschwitz, L., Die Kalkulation von Kuppelprodukten, in: KRP 5/1973, S. 219 ff. Unter dem Begriff Selbstkosten versteht man die gesamten Kosten (einer Periode oder) eines Stücks. Herstellkosten sind kleiner als die Selbstkosten, denn sie enthalten nicht die Vertriebs- und Verwaltungskosten. Die Selbstkosten des Hauptproduktes errechnet man nach dem normalen Gang der weiteren Zuschlagskalkulation: Es kommen noch die anteiligen Verwaltungs- und Vertriebskosten hinzu sowie evtl. weitere Fertigungskosten bei Weiterverarbeitung. Die Herstellkosten der Nebenprodukte entsprechen ihren Marktpreisen abzüglich evtl. noch anfallender Weiterverarbeitungs- und Vertriebskosten sowie eines durchschnittlichen Gewinnanteils. (2) Die Verteilungsmethode wird angewandt, wenn man nicht eindeutig nach Haupt- und Nebenprodukten unterscheiden kann. Man ermittelt dann eine Reihe von Äquivalenzzahlen, die die Ergebnisse der Kostenverteilung auf die Kuppelprodukte wiedergeben. Das rechnerische Verfahren ist formell das gleiche wie bei der Äquivalenzziffernkalkulation. Materiell besteht jedoch ein wesentlicher Unterschied: Bei der Sortenkalkulation sind die Äquivalenzziffern Massstäbe der Kostenverursachung der einzelnen Sorten; bei der Kuppelkalkulation dagegen sind die Äquivalenzziffern Massstäbe der Kostentragfähigkeit. In erster Linie verwendet man die Marktpreise als Äquivalenzziffern, daneben aber auch Heizwerte (cal/kg) oder andere technische Grössen, die aber in irgendeiner Form die marktmässige Verwertbarkeit der Kuppelprodukte widerspiegeln. Im Ergebnis bleibt festzuhalten, dass die Kuppelkalkulation mit verursachungsgerechter Kalkulation nichts mehr gemeinsam hat. Hier zeigen sich besonders deutlich die Grenzen der Kostenrechnung. Während die Restwertmethode primär vom Durchschnittsprinzip ausgeht - in der Subtraktion der Nebenprodukterlöse lässt sich das Tragfähigkeits- (Deckungs-)Prinzip erkennen -, orientiert sich die Verteilungsmethode ausschliesslich am Tragfähigkeitsprinzip. Liegt ein Kuppelproduktionsprozess vor, aus dem mehrere Hauptprodukte und gleichzeitig mehrere Nebenprodukte hervorgehen, dann kann man die Rest- wert- mit der Verteilungsmethode kombinieren: Die Restwertmethode dient der Ermittlung der "Restkosten" der Hauptprodukte; die Verteilungsmethode verteilt diese Restkosten auf die Hauptprodukte. Die Kuppelkalkulation wäre überflüssig, benötigte man nicht die Herstellkosten der Kuppelprodukte für die bilanzielle Bestandsbewertung. Für dispositive (insb. preis- und absatzpolitische) Zwecke sind die Ergebnisse der Kuppelkalkulation nicht geeignet. Man wird hier den gesamten Kuppelproduktionsprozess so steuern, dass die Summe der Dek- kungsbeiträge aller Kuppelprodukte (des sog. Kuppelpakets) ihr Maximum erreicht. Gewisse Anhaltspunkte für dispositive Zwecke stehen mit den Schattenpreisen (Dualvariablen) der linearen Programmierung zur Verfügung, die im Prinzip der Schmalenbachschen Betriebswerttheorie entsprechen. Literatur: Haberstock, L., Kostenrechnung I, Einführung, 9. Aufl., Hamburg 1993. Haberstock, L., Grundzüge der Kosten- und Erfolgsrechnung, 4. Aufl., München 1993. Kruschwitz, L., Die Kalkulation von Kuppelprodukten, in: KRP 5/1973, S. 219 ff.

Vorhergehender Fachbegriff: Kupontermine | Nächster Fachbegriff: Kuppelkalkulationen Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : financial intermediaries | Entscheidungsmodell | Internationale Zivilluftfahrtorganisation

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |