| Empfehlungen |  |

Zuschlagskalkulation

|

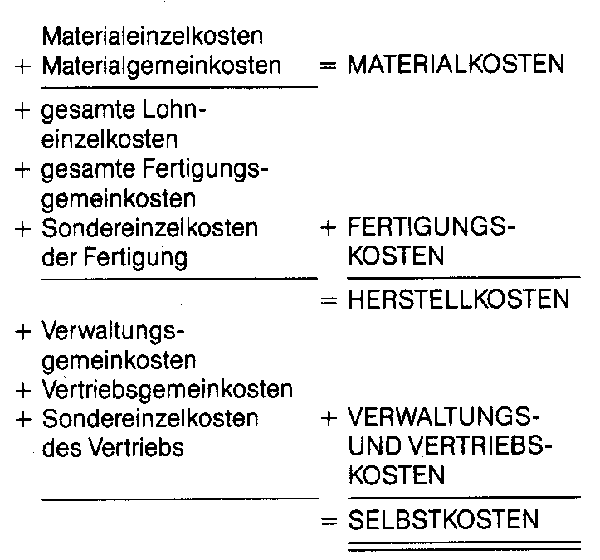

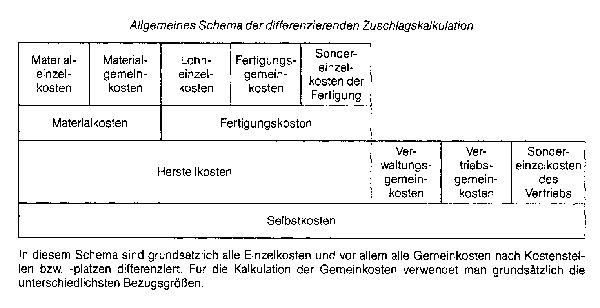

eine Form der Kostenträgerrechnung, die angewendet wird für die Kalkulation der Kosten bei Sortenfertigung, Serienfertigung und Einzelfertigung, die eine gleichmäßige Verrechnung der Gesamtkosten auf die gesamte Produktion mittels Divisionskalkulation oder Äquivalenzziffern-Rechnung nicht gestatten. Da nur die direkten Kosten oder Einzelkosten den Kostenträgern direkt zugerechnet werden können, müssen die nicht zurechenbaren Gemeinkosten mittels verschiedener Zuschlagssätze auf die Kostenträger verrechnet werden. Um eine möglichst genaue und verursachungsgerechte Gemeinkostenzurechnung zu erreichen, führt man eine Differenzierung der Zuschlagssätze für die Gemeinkosten durch, die in den Materialkostenstellen, den Verwaltungs-, und Vertriebskostenstellen entstehen. Formen der Zuschlagskalkulation: 1. Kumulative Zuschlagskalkulation. Für die Ermittlung der Gemeinkosten eines Auftrages wird nur ein Zuschlagssatz verwendet, der mit nur einer Zuschlagsgrundlage (z.B. das gesamte Fertigungsmaterial oder der Fertigungslohn) multipliziert wird. 2. Selektive Zuschlagskalkulation: Nach der Aufteilung in lohn- und materialabhängige Gemeinkosten werden je nachdem, ob Löhne oder Material die Gemeinkosten bewirkt haben, der entsprechende Zuschlagssatz und die Zuschlagsgrundlage ausgewählt. 3. Differenzierte Zuschlagskalkulation. Die Gemeinkosten werden zuerst auf - Kostenstellen verteilt und dann mittels Zuschlagssatz und Zuschlagsgrundlage entsprechend dieser Kostenstelle auf den Kostenträger verrechnet. Dieses Verfahren entspricht am ehesten dem Kostenverursachungsprinzip. Zuschlagskalkulation ist ein in der Praxis häufig eingesetztes Verfahren der Vollkostenkalkulation (Kalkulation), bei dem die Kostenträgereinzelkosten direkt auf die Erzeugnisse oder Aufträge verrechnet werden. Die Kostenträgergemeinkosten dagegen rechnet man mit Hilfe von Wert- und/oder Mengenschlüsseln den Erzeugnissen oder Aufträgen zu. Sie setzt mithin eine Trennung der Kosten in Einzel- und Gemeinkosten voraus. Die Zuschlagskalkulation kommt insbesondere bei Serienfertigung in Frage, generell stets dann, wenn Divisions- und Äquivalenzziffernkalkalkulation als Rechenverfahren ausscheiden. Arten: Man unterscheidet drei Varianten der Zuschlagskalkulation: einstufige und mehrstufige Zuschlagskalkulation sowie Bezugsgrößen- kalkulation. Zuschlagskalkulation ³ ÃÄeinstufige Zuschlagskalkulation ³ auch: summarische, einfache, kumulative Zuschlagskalkulation. ³ Alle Gemeinkosten werden summarisch (kumulativ) durch ³ einen Zuschlag auf bestimmte oder sämtliche Einzelkosten ³ verrechnet. ³ ÃÄmehrstufige Zuschlagskalkulation ³ auch: differenzierende Zuschlagskalkulation. ³ Unternehmen wird in Bereiche, Kostenstellen oder -plätze ³ aufgeteilt. Gemeinkosten werden nach Bereichen, Stellen, ³ Plätzen auf der Basis von Wertschlüsseln auf die Kostenträger ³ verrechnet. ³ ÀÄBezugsgrößenkalkulation Gemeinkosten werden nach Bereichen, Plätzen oder Stellen auf der Basis von Wert- oder Mengenschlüsseln auf die Kosten- träger verrechnet. Man sucht jeweils die Bezugsgröße, die die Kostenverursachung am besten wiedergibt. Übers.: Drei Varianten der Zuschlagskalkulation Beispiel: (1) Einstufige Zuschlagskalkulation: In einem Industriebetrieb fallen im Betrachtungsmonat folgende Kosten an: Fertigungsmaterial 40 000 DM, Fertigungslöhne 60 000 DM, Gemeinkosten 120 000 DM. Wie hoch ist der Gemeinkostenzuschlagssatz im Falle der ? Materialzuschlagskalkulation, ? Lohnzuschlagskalkulation, ? Einzelkostenzuschlagskalkulation? Gemeinkostenzuschlagssatz auf die Materialkosten 120 000 = ????????? = 3,00 = 300 % 40 000 Gemeinkostenzuschlagssatz auf die Lohnkosten 120 000 = ????????? = 2,00 = 200 % 60 000 Gemeinkostenzuschlagssatz auf die Einzelkosten 120 000 = ????????? = 1,20 = 120 % 100 000 (2) Mehrstufige Zuschlagskalkulation: Im einfachsten Fall unterscheidet man lediglich die Bereiche: Material, Fertigung, Verwaltung und Vertrieb. Die Untergliederung des Ferti- gungsbereichs in einzelne Kostenstellen unterbleibt. Man erhält dann das folgende Kalkulationsschema, wobei parallel zur Vollkostenrech- nung auch eine Teilkostenrechnung durchgeführt wird (Parallelkalkula- tion): Kostenarten Vollkostenrechnung Teilkostenrechnung ?????????????????????????????????????????????????????????? (EK = Einzelkosten GK = Gemeinkosten) gesamte Kosten variable Kosten fixe Kosten ?????????????????????????????????????????????????????????? Fertigungsmaterial (MEK) 100 ?ÄÄÄÄÄÄÄÄ® 100 + 10 % (MGK) 10 ?ÂÄÄÄÄÄÄÄ® 3 ÀÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄ® 7 ????????????????????????????????? = Materialkosten (MK) 110 ????????????????????????????????? Fertigungslöhne (FEK) 80 ?ÄÄÄÄÄÄÄÄ® 80 + 300 % (FGK) 240 ?ÂÄÄÄÄÄÄÄ® 100 ÀÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄ® 140 ????????????????????????????????? = Fertigungskosten (FK) 320 ????????????????????????????????? Herstellkosten = MK + FK 430 + 10 % VwGK 43 ?ÄÄÂÄ® 3 ÀÄÄÄÄÄÄÄÄÄÄÄ® 40 + 10 % VtGK 43 ?ÄÄÂÄ® 6 ÀÄÄÄÄÄÄÄÄÄÄÄ® 37 ?????????????????????????????????????????????????????????? = Selbstkosten (SK) 516 292 224 ?????????????????????????????????????????????????????????? Übers.: Mehrstufige Zuschlagskalkulation ohne Kostenstelleneinteilung Untergliedert man den Fertigungsbereich in die Kostenstellen Zu- schnitt, Bearbeitung und Endmontage, dann ergibt sich folgendes Kalkulationsschema: Kostenarten Vollkostenrechnung Teilkostenrechnung ?????????????????????????????????????????????????????????? (EK = Einzelkosten GK = Gemeinkosten) gesamte Kosten variable Kosten fixe Kosten ?????????????????????????????????????????????????????????? Fertigungsmaterial (MEK) 100 ?ÄÄÄÄÄÄÄÄ® 100 + 10 % (MGK) 10 ?ÂÄÄÄÄÄÄÄ® 3 ÀÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄ® 7 ????????????????????????????????? = Materialkosten (MK) 110 ????????????????????????????????? KS 1: Zuschnitt Fertigungslöhne (FEK) 15 ?ÄÄÄÄÄÄÄÄ® 15 + 300 % (FGK) 45 ?ÂÄÄÄÄÄÄÄ® 5 ÀÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄ® 40 KS 2: Bearbeitung Fertigungslöhne (FEK) 45 ?ÄÄÄÄÄÄÄÄ® 45 + 200 % (FGK) 90 ?ÂÄÄÄÄÄÄÄ® 30 ÀÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄ® 60 KS 3: Endmontage Fertigungslöhne (FEK) 20 ?ÄÄÄÄÄÄÄÄ® 20 + 525 % (FGK) 105 ?ÂÄÄÄÄÄÄÄ® 65 ÀÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄ® 40 ????????????????????????????????? = Fertigungskosten (FK) 320 ????????????????????????????????? Herstellkosten = MK + FK 430 + 10 % VwGK 43 ?ÄÄÂÄ® 3 ÀÄÄÄÄÄÄÄÄÄÄÄ® 40 + 10 % VtGK 43 ?ÄÄÂÄ® 6 ÀÄÄÄÄÄÄÄÄÄÄÄ® 37 ?????????????????????????????????????????????????????????? = Selbstkosten (SK) 516 292 224 ?????????????????????????????????????????????????????????? Übers.: Mehrstufige Zuschlagskalkulation mit Fertigungskostenstellen (3) Bezugsgrößenkalkulation: Hier wählt man in jeder Kostenstelle jene Größe aus, die die Kosten- verursachung am besten wiedergibt (Verursachungsprinzip). Häufig sind dies Mengengrößen wie Maschinenzeiten, Akkordzeiten, Rüst- zeiten. Von besonderer Bedeutung ist hierbei die Bezugsgröße "Maschinenzeit". Häufig setzt man Bezugsgrößenkalkulation mit Maschinenstundensatzkalkulation gleich, weil sich die Gemeinkosten bei zunehmender Mechanisierung eher im Verhältnis zur Maschinen- laufzeit als im Verhältnis zu den Löhnen oder sonstigen Einzelkosten ändern. Auch ist der Zeitmaßstab von Preisschwankungen unab- hängig und weist eine größere Dauerhaftigkeit als Zuschlagsbasis auf. Kostenarten Vollkostenrechnung Teilkostenrechnung ?????????????????????????????????????????????????????????? (EK = Einzelkosten GK = Gemeinkosten) gesamte Kosten variable Kosten fixe Kosten ?????????????????????????????????????????????????????????? Fertigungsmaterial (MEK) 100 ?ÄÄÄÄÄÄÄÄ® 100 + 10 % (MGK) 10 ?ÂÄÄÄÄÄÄÄ® 3 ÀÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄ® 7 ????????????????????????????????? = Materialkosten (MK) 110 ????????????????????????????????? KS 1: Zuschnitt Stundensatz = 125 DM / h Stückzeit = 0,48 h/Stück Fertigungskosten 60 ?ÂÄÄÄÄÄÄÄ® 20 ÀÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄ® 40 KS 2: Bearbeitung Stundensatz = 180 DM / h Stückzeit = 0,75 h/Stück Fertigungskosten 135 ?ÂÄÄÄÄÄÄÄ® 75 ÀÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄ® 60 KS 3: Endmontage Stundensatz = 250 DM / h Stückzeit = 0,50 h/Stück Fertigungskosten 125 ?ÂÄÄÄÄÄÄÄ® 85 ÀÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄÄ® 40 ????????????????????????????????? = Fertigungskosten (FK) 320 ????????????????????????????????? Herstellkosten = MK + FK 430 + 10 % VwGK 43 ?ÄÄÂÄ® 3 ÀÄÄÄÄÄÄÄÄÄÄÄ® 40 + 10 % VtGK 43 ?ÄÄÂÄ® 6 ÀÄÄÄÄÄÄÄÄÄÄÄ® 37 ?????????????????????????????????????????????????????????? = Selbstkosten (SK) 516 292 224 ?????????????????????????????????????????????????????????? Übers.: Mehrstufige Zuschlagskalkulation mit Maschinenstundensätzen Die Zuschlagskalkulation ist ein Kalkulationsverfahren, das bei der Einzelfertigung und bei der Kleinserienfertigung angewendet wird. Sind die gesamten Gemeinkosten mit Hilfe eines einzigen Schlüssels auf die Kostenträger zu verteilen, so spricht man von der summarischen oder kumulativen Zuschlagskalkulation. Bei der verfeinerten oder differenzierten oder elektiven Zuschlagskalkulation werden für die Kostenbereiche Material, Fertigung, Verwaltung und Vertrieb die Gemeinkosten getrennt mit Hilfe mehrerer Schlüssel den einzelnen Kostenträgern zugerechnet. Ausgehend von einer Trennung der zu verrechnenden Kosten in Einzel und Gemeinkosten, werden mit Hilfe der Zuschlagskalkulation in der Kostenträger-rechnung die Gemeinkosten den absatzbestimmten Produkten zugerechnet. Man kann im wesentlichen drei unterschiedliche Verfahren der Zuschlagskalkulation unterscheiden. Bei der summarischen (kumulativen) Zuschlagskalkulation wird der gesamte zu verrechnende Gemeinkostenblock auf der Basis einer einzigen Zuschlagsgrundlage den absatzbestimmten Kostenträgern zugerechnet. Die elektive (differenzierende) Zuschlagskalkulation ist dadurch gekennzeichnet, daß die zu verteilenden Gemeinkosten in mehrere Teilbeträge aufgespalten und die einzelnen Teilbeträge mit Hilfe einer spezifischen Zuschlagsgrundlage den absatzbestimmten Produkten zugerechnet werden. Als Zuschlagsgrund -laee dienen vielfach noch in der mimale Faktoreinsatz sogar zu einer kostenmaximalen Faktoreinsatzkombination werden (Lambrecht, H. W., Die Optimierung intensitätsmäßiger Anpassungsprozesse, Diss. Göttingen 1977, S. 40 ff.). Neben diesem formalen Zusammenhang ist der Entstehungszusammenhang von Produktions und Kostenfunktionen zu beachten: Die Produktionsfunktion mit substi-tutionalen Produktionsfaktoren wurde entwickelt, um Kostenfunktionen mit ertragsgesetzlichem Verlauf erklären zu können, d. h. die Produktionsfunktion entstand, weil eine Kostenfunktion existierte und nach einer produktionstheoretischen Begründung verlangte. Die Produktionsfunktionen vom Typ Bund C (Gutenberg-Produktionsfunktion, Produktionsfunktion vom Typ c) beruhen auf Untersuchungen und Prämissen über industrielle Fertigung und führen zu Kostenfunktionen, die sich aus der wirtschaftlichen Nutzung dieser Produktionsbedingungen ergeben. Die Zwecksetzung dieser produktionstheoretischen Untersuchungen und auch der meisten anderen ist aber nicht nur die Erklärung von Kostenverläufen, sondern die Vorbereitung und / oder Erklärung optimaler Produktionsentscheidungen; deshalb ist bei diesen Produktionsfunktionen häufig eine Schreibweise zu finden, die sich für die Produktionsplanung eignet und die sich erst nach Umformulierung in eine Kostenfunktion umwandeln läßt. Hauptgruppe von Kalkulationsverfahren, die dadurch gekennzeichnet ist, dass die Voraussetzungen der Divisionskalkulationen nicht gegeben sind, so dass, positiv ausgedrückt, Betriebe mit Serien- oder Einzelfertigung vorliegen, die in mehrstufigen Produktionsabläufen bei heterogener Kostenverursachung und bei laufender Veränderung der Halb- und Fertigfabrikateläger ihre Leistungen erstellen. Während man bei den Divisionskalkulationen grundsätzlich von den Gesamtkosten des Betriebes bzw. der Betriebsbereiche ausgeht und diese über eine Division verteilt, ist bei den Zuschlagskalkulationen die Serie, der Auftrag oder das einzelne Stück der Ausgangspunkt. Die Zuschlagskalkulationen gehen von der Trennung der Kosten in Einzel- und Gemeinkosten aus. Die Einzelkosten werden den Leistungen verursachungsgemäss direkt zugerechnet; die Gemeinkosten werden mit Hilfe von Kalkulationssätzen "zugeschlagen". Nach Art und Feinheit der Gemeinkostenzuschläge unterscheidet man die verschiedensten Formen der Zuschlagskalkulationen. Im folgenden werden jene Hauptgruppen behandelt, die man üblicherweise auch summarische bzw. differenzierende Zuschlagskalkulation(en) nennt. (1) Die summarischen Verfahren sind dadurch charakterisiert, dass sie die gesamten Gemeinkosten des Betriebes als einen (summarischen) Zuschlag verrechnen. Wegen der "angehäuften" Gemeinkosten werden sie auch kumulative Zuschlagskalkulationen genannt. Als Zuschlagsgrundlage (Bezugsgrösse) verwendet man entweder die Einzelmaterialkosten oder die Einzellohnkosten (Fertigungseinzelkosten) oder die gesamten Einzelkosten. Eine Kostenstellenrechnung ist zur Anwendung nicht unbedingt erforderlich. Eine Variante dieser Kalkulationsform ist die sog. kumulative (oder summarische) Lohnzuschlagskalkulation (oder Betriebszuschlagskalkulation). Hier werden die Materialgemeinkosten als gesonderter Zuschlag auf das Einzelmaterial verrechnet und die Vertriebs- und Verwaltungsgemeinkosten auf die Herstellkosten. Die wichtige Gruppe der Fertigungsgemeinkosten jedoch verrechnet man ohne Kostenstellenunterteilung als einen Gesamtzuschlag (Kalkulationssatz) auf die Fertigungseinzellöhne.  Unter dem Begriff Selbstkosten versteht man die gesamten Kosten (einer Periode oder) eines Stücks. Herstellkosten sind kleiner als die Selbstkosten, denn sie enthalten nicht die Vertriebs- und Verwaltungskosten. Gegen alle summarischen Verfahren lässt sich kritisch einwenden, dass man eine derart weitgehende verursachungsgerechte Beziehung zwischen einer Bezugsgrösse und allen oder grossen Teilen der Gemeinkosten in der Realität kaum antreffen wird. Von einfach strukturierten Kleinbetrieben abgesehen, die diese Verfahren (zum Teil aus Gründen der einfachen Abrechnung) noch verwenden, ist der Weg zur differenzierenden Zuschlagskalkulation nicht zu umgehen. (2) Bei den differenzierenden Verfahren verrechnet man die Gemeinkosten nicht mehr summarisch, sondern nach Betriebsbereichen bzw. Kostenstellen bzw. Kostenplätzen differenziert als Zuschlag auf unterschiedliche Bezugsgrössen. Der synonyme Ausdruck "elektive Zuschlagskalkulation" soll ebenfalls andeuten, dass man versucht, jene Bezugsgrössen "auszuwählen", die in einer verursachungsgerechten Beziehung zu den Gemeinkosten stehen. Ergebnis der Überlegungen zur Auswahl solcher Bezugsgrössen und zur Bildung entsprechender Kalkulationssätze ist das allgemeine Schema der differenzierenden Zuschlagskalkulation (vgl. Abb.). Werden nun (entsprechend dem Kalkulationsschema) die Fertigungsgemeinkosten nach Kostenstellen differenziert als Zuschlagssatz auf die dazugehörigen Fertigungseinzellöhne verrechnet, so erhält man eine Kalkulationsform, die als elektive (oder differenzierende) Lohnzuschlagskalkulation (oder Betriebszuschlagskalkulation) bezeichnet wird. Sie stellt eine Verfeinerung der obigen kumulativen Lohnzuschlagskalkulation dar und hat in der kostenrechnerischen Praxis weite Verbreitung gefunden (vgl. die Kalkulationssätze der Fertigungsstellen im BAB der Übersicht 3 des Stichworts Betriebsabrechnungsbogen). Die elektive Lohnzuschlagskalkulation, die den Vorteil der abrechnungstechnischen Einfachheit aufweist, ist einer Reihe von Einwänden ausgesetzt: · Die verursachungsgerechte Erfassung der Fertigungsgemeinkosten erscheint besser möglich, wenn man die Fertigungszeiten anstelle der Fertigungseinzellöhne als Bezugsgrösse wählt, denn durch die Lohnsätze wirken sich unnötigerweise betriebsexterne Daten auf die Ergebnisse der Kalkulation aus. · Jede Lohnerhöhung erfordert eine - oft langwierige - Umrechnung der Zuschlagssätze und Veränderung der Kalkulationen. · Unter dem Begriff Selbstkosten versteht man die gesamten Kosten (einer Periode oder) eines Stücks. Herstellkosten sind kleiner als die Selbstkosten, denn sie enthalten nicht die Vertriebs- und Verwaltungskosten. Gegen alle summarischen Verfahren lässt sich kritisch einwenden, dass man eine derart weitgehende verursachungsgerechte Beziehung zwischen einer Bezugsgrösse und allen oder grossen Teilen der Gemeinkosten in der Realität kaum antreffen wird. Von einfach strukturierten Kleinbetrieben abgesehen, die diese Verfahren (zum Teil aus Gründen der einfachen Abrechnung) noch verwenden, ist der Weg zur differenzierenden Zuschlagskalkulation nicht zu umgehen. (2) Bei den differenzierenden Verfahren verrechnet man die Gemeinkosten nicht mehr summarisch, sondern nach Betriebsbereichen bzw. Kostenstellen bzw. Kostenplätzen differenziert als Zuschlag auf unterschiedliche Bezugsgrössen. Der synonyme Ausdruck "elektive Zuschlagskalkulation" soll ebenfalls andeuten, dass man versucht, jene Bezugsgrössen "auszuwählen", die in einer verursachungsgerechten Beziehung zu den Gemeinkosten stehen. Ergebnis der Überlegungen zur Auswahl solcher Bezugsgrössen und zur Bildung entsprechender Kalkulationssätze ist das allgemeine Schema der differenzierenden Zuschlagskalkulation (vgl. Abb.). Werden nun (entsprechend dem Kalkulationsschema) die Fertigungsgemeinkosten nach Kostenstellen differenziert als Zuschlagssatz auf die dazugehörigen Fertigungseinzellöhne verrechnet, so erhält man eine Kalkulationsform, die als elektive (oder differenzierende) Lohnzuschlagskalkulation (oder Betriebszuschlagskalkulation) bezeichnet wird. Sie stellt eine Verfeinerung der obigen kumulativen Lohnzuschlagskalkulation dar und hat in der kostenrechnerischen Praxis weite Verbreitung gefunden (vgl. die Kalkulationssätze der Fertigungsstellen im BAB der Übersicht 3 des Stichworts Betriebsabrechnungsbogen). Die elektive Lohnzuschlagskalkulation, die den Vorteil der abrechnungstechnischen Einfachheit aufweist, ist einer Reihe von Einwänden ausgesetzt: · Die verursachungsgerechte Erfassung der Fertigungsgemeinkosten erscheint besser möglich, wenn man die Fertigungszeiten anstelle der Fertigungseinzellöhne als Bezugsgrösse wählt, denn durch die Lohnsätze wirken sich unnötigerweise betriebsexterne Daten auf die Ergebnisse der Kalkulation aus. · Jede Lohnerhöhung erfordert eine - oft langwierige - Umrechnung der Zuschlagssätze und Veränderung der Kalkulationen. ·  Mechanisierung und Automatisierung des Fertigungsbereichs verschieben das Kostenverhältnis zugunsten der Fertigungsgemeinkosten; damit werden die Lohnzuschlagssätze immer höher - in der Praxis sind 1000% und mehr keineswegs selten und die Fehler bei einer falschen Beurteilung der Kostenverursachung immer grösser. Diesen Einwänden versucht man mit Hilfe der Bezugsgrössenkalkulation zu begegnen. Hier werden im Gegensatz zur Lohnzuschlagskalkulation insb. die Fertigungsgemeinkosten differenziert verrechnet. Als Bezugsgrössen verwendet man möglichst Mengengrössen, wie z. B. Akkordzeiten, Maschinenzeiten, Rüstzeiten, Gewichte etc. (Gemeinkostenverteilung). Die Fertigungseinzellöhne werden vielfach über die Vorgabezeiten in das Bezugsgrössensystem einbezogen. Literatur: Haberstock, L., Kostenrechnung I, Einführung, 9. Aufl., Hamburg 1993. Haberstock, L., Kostenrechnung II, (Grenz-)Plankostenrechnung, 7. Aufl., Hamburg 1986. Haberstock, L., Grundzüge der Kosten- und Erfolgsrechnung, 4. Aufl., München 1993. Mechanisierung und Automatisierung des Fertigungsbereichs verschieben das Kostenverhältnis zugunsten der Fertigungsgemeinkosten; damit werden die Lohnzuschlagssätze immer höher - in der Praxis sind 1000% und mehr keineswegs selten und die Fehler bei einer falschen Beurteilung der Kostenverursachung immer grösser. Diesen Einwänden versucht man mit Hilfe der Bezugsgrössenkalkulation zu begegnen. Hier werden im Gegensatz zur Lohnzuschlagskalkulation insb. die Fertigungsgemeinkosten differenziert verrechnet. Als Bezugsgrössen verwendet man möglichst Mengengrössen, wie z. B. Akkordzeiten, Maschinenzeiten, Rüstzeiten, Gewichte etc. (Gemeinkostenverteilung). Die Fertigungseinzellöhne werden vielfach über die Vorgabezeiten in das Bezugsgrössensystem einbezogen. Literatur: Haberstock, L., Kostenrechnung I, Einführung, 9. Aufl., Hamburg 1993. Haberstock, L., Kostenrechnung II, (Grenz-)Plankostenrechnung, 7. Aufl., Hamburg 1986. Haberstock, L., Grundzüge der Kosten- und Erfolgsrechnung, 4. Aufl., München 1993. Siehe Zuschlagskalkulation siehe hierzu summarische Zuschlagskalkulation Vorhergehender Fachbegriff: Zuschlagsgrundlage | Nächster Fachbegriff: Zuschlagskalkulationen Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Strukturfaktoren | Firmenmarkt | Lagerkosten

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |