| Empfehlungen |  |

Optimalsteuerlehre

|

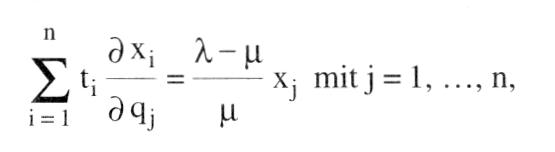

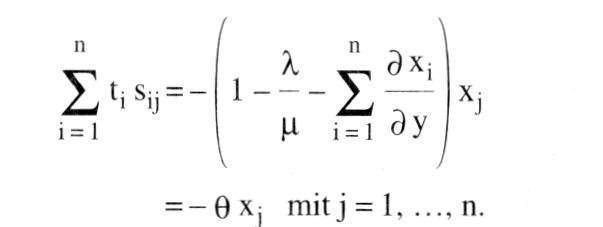

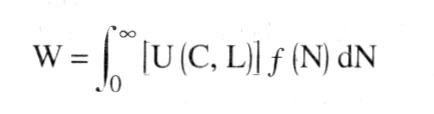

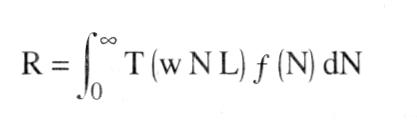

0. Der Staat will mit indirekten Steuern ein exogen vorgegebenes Steueraufkommen R = t,x, erzielen. Gesucht wird der Vektor mit dem man das gewünschte Steueraufkommen erzielt und gleichzeitig die Nutzenfunktion hinsichtlich dieser Nebenbedingung maximiert. Durch Umformungen erhält man wobei -II den marginalen sozialen Wert einer Erhöhung von R und ? den Grenznutzen des Einkommens bezeichnen. Für positive R läßt sich zeigen, dass (1t, - )/N negativ ist. Obige Gleichung ist der Ausgangspunkt für die weitere Diskussion. Aufgrund der SLUTSKY-Gleichung mit Einkommen y = qoxo und symmetrischen Substitutionseffekten s, = s , erhält man durch Substitution    Die linke Seite beschreibt die Nachfrageänderung nach Gut j auf Grund einer Steueränderung, wenn der Konsument für die Zahlung der indirekten Steuern kompensiert wird, so dass er sein ursprüngliches Nutzenniveau beibehalten kann und die Ableitungen der kompensierten Nachfragekurven konstant sind. Letztere Bedingung kann nicht für alle Güter simultan erfüllt sein. Für entsprechend kleine Steuersatzänderungen gilt jedoch, dass der optimale Vektor (t;,...,t„) zu gleich großen, proportionalen Nachfrageänderungen nach allen Gütern führt, da 0 unabhängig von j ist. Dies ist das Ergebnis der sog. RAMSEY-Regel. Unterstellt man, dass die Nachfrage nach verschiedenen Gütern unabhängig von Kreuzpreiseffekten ist, gilt: Die linke Seite beschreibt die Nachfrageänderung nach Gut j auf Grund einer Steueränderung, wenn der Konsument für die Zahlung der indirekten Steuern kompensiert wird, so dass er sein ursprüngliches Nutzenniveau beibehalten kann und die Ableitungen der kompensierten Nachfragekurven konstant sind. Letztere Bedingung kann nicht für alle Güter simultan erfüllt sein. Für entsprechend kleine Steuersatzänderungen gilt jedoch, dass der optimale Vektor (t;,...,t„) zu gleich großen, proportionalen Nachfrageänderungen nach allen Gütern führt, da 0 unabhängig von j ist. Dies ist das Ergebnis der sog. RAMSEY-Regel. Unterstellt man, dass die Nachfrage nach verschiedenen Gütern unabhängig von Kreuzpreiseffekten ist, gilt:  Dies ist die Inverse-Elastizitäten-Regel mit s als direkter Preiselastizität der Nachfrage nach Gut i. Der prozentuale Steueranteil am Konsumentenpreis eines Gutes muss nach dieser Regel umgekehrt proportional zu dessen direkter Preiselastizität sein: Je unelastischer die Nachfrage nach einem Gut ist, desto stärker sollte dieses Gut besteuert werden, um die Verzerrung der Allokation durch Einführung der indirekten Steuern zu minimieren. Das vorgestellte Modell basiert auf der Annahme homogener Konsumenten. Gibt man die Prämisse für die RAMSEY-Regel auf, läßt sich zeigen, dass bei entsprechend kleinen Steuersatzänderungen der optimale Vektor aller Steuersätze y zu gleich großen proportionalen Nachfrageänderungen führt. b) Optimale direkte Steuern: Eine weitere Möglichkeit, das gewünschte Steueraufkommen R zu erzielen, besteht in der Erhebung einer Einkommensteuer. Die Hauptprobleme bei der Ermittlung optimaler, direkter Steuern liegen in den unterschiedlichen Fähigkeiten der Wirtschaftssubjekte sowie in positiven oder negativen Anreizeffekten der Einkommensbesteuerung auf das Arbeitsangebot eines Individuums. Es wird eine Volkswirtschaft mit heterogenen Wirtschaftssubjekten betrachtet. Jedes Individuum konsumiere Güter und biete den Faktor Arbeit in dem Umfang an, dass sein Nutzen, unter Berücksichtigung seiner Budgetbeschränkung, maximiert wird. Mit dem Arbeitsangebot aller Wirtschaftssubjekte kann die Menge aller in der Volkswirtschaft nachgefragten Güter produziert werden. Die Individuen haben identische Präferenzen, wobei Konsum C und Arbeitszeit L als Argumente in die individuellen Nutzenfunktionen U (C, L) einfließen. Die Wirtschaftssubjekte können sich jedoch in ihren Fähigkeiten unterscheiden, d.h., ihre Arbeitseffizienz N kann von Person zu Person variieren. In der Arbeitszeit L bietet ein Individuum Arbeit im Umfang von NL an. Bei einem Lohnsatz w beträgt sein Einkommen somit Y = wNL. Die Steuerbehörde steht nun vor der Aufgabe, eine soziale Wohlfahrtsfunktion der Form zu maximieren. Die Maximierung der sozialen Wohlfahrt erfolgt durch die geeignete Wahl eines Steuertarifes T = T(Y), mit dem das exogen gegebene Steueraufkommen Dies ist die Inverse-Elastizitäten-Regel mit s als direkter Preiselastizität der Nachfrage nach Gut i. Der prozentuale Steueranteil am Konsumentenpreis eines Gutes muss nach dieser Regel umgekehrt proportional zu dessen direkter Preiselastizität sein: Je unelastischer die Nachfrage nach einem Gut ist, desto stärker sollte dieses Gut besteuert werden, um die Verzerrung der Allokation durch Einführung der indirekten Steuern zu minimieren. Das vorgestellte Modell basiert auf der Annahme homogener Konsumenten. Gibt man die Prämisse für die RAMSEY-Regel auf, läßt sich zeigen, dass bei entsprechend kleinen Steuersatzänderungen der optimale Vektor aller Steuersätze y zu gleich großen proportionalen Nachfrageänderungen führt. b) Optimale direkte Steuern: Eine weitere Möglichkeit, das gewünschte Steueraufkommen R zu erzielen, besteht in der Erhebung einer Einkommensteuer. Die Hauptprobleme bei der Ermittlung optimaler, direkter Steuern liegen in den unterschiedlichen Fähigkeiten der Wirtschaftssubjekte sowie in positiven oder negativen Anreizeffekten der Einkommensbesteuerung auf das Arbeitsangebot eines Individuums. Es wird eine Volkswirtschaft mit heterogenen Wirtschaftssubjekten betrachtet. Jedes Individuum konsumiere Güter und biete den Faktor Arbeit in dem Umfang an, dass sein Nutzen, unter Berücksichtigung seiner Budgetbeschränkung, maximiert wird. Mit dem Arbeitsangebot aller Wirtschaftssubjekte kann die Menge aller in der Volkswirtschaft nachgefragten Güter produziert werden. Die Individuen haben identische Präferenzen, wobei Konsum C und Arbeitszeit L als Argumente in die individuellen Nutzenfunktionen U (C, L) einfließen. Die Wirtschaftssubjekte können sich jedoch in ihren Fähigkeiten unterscheiden, d.h., ihre Arbeitseffizienz N kann von Person zu Person variieren. In der Arbeitszeit L bietet ein Individuum Arbeit im Umfang von NL an. Bei einem Lohnsatz w beträgt sein Einkommen somit Y = wNL. Die Steuerbehörde steht nun vor der Aufgabe, eine soziale Wohlfahrtsfunktion der Form zu maximieren. Die Maximierung der sozialen Wohlfahrt erfolgt durch die geeignete Wahl eines Steuertarifes T = T(Y), mit dem das exogen gegebene Steueraufkommen  erreicht werden soll. Außerdem muss die Bedingung der individuellen Nutzenmaximierung unter Berücksichtigung der jeweiligen Budgetbeschränkung erfüllt sein. Die Person mit dem niedrigsten Lohnsatz w sollte mit einem Grenzsteuersatz von 0% veranlagt werden, wenn sie in ihrem Nutzenmaximum noch als Arbeitsanbieter erreicht werden soll. Außerdem muss die Bedingung der individuellen Nutzenmaximierung unter Berücksichtigung der jeweiligen Budgetbeschränkung erfüllt sein. Die Person mit dem niedrigsten Lohnsatz w sollte mit einem Grenzsteuersatz von 0% veranlagt werden, wenn sie in ihrem Nutzenmaximum noch als Arbeitsanbieter  auftritt. Da es keine Wirtschaftssubjekte mit noch niedrigerem Lohnsatz gibt, deren Nutzen durch eine Umverteilung gesteigert werden könnte, hätte ein Marginalsteuersatz, der größer als Null ist, lediglich wohlfahrtssenkende Ineffizienzeffekte der Besteuerung zur Konsequenz, die nicht durch wohlfahrtssteigernde Umverteilungseffekte überkompensiert werden können. Ein weiteres Ergebnis ist, dass der Marginalsteuersatz für das Individuum mit dem höchsten Einkommen Null sein sollte. Um dies zu zeigen, wird unterstellt, dass das Wirtschaftssubjekt mit dem höchsten Einkommen Y Geldeinheiten vor Steuerabzug verdient und einem positiven Grenzsteuersatz unterliegt. Die Regierung hat die Möglichkeit, den Grenzsteuersatz auf Einkommen größer als Y auf Null senken zu können. Das Wirtschaftssubjekt mit Einkommen Y kann sich nun entscheiden mehr zu arbeiten als bisher, da die Entlohnung für die zusätzliche Arbeitsstunde steigt. Arbeitet das Individuum tatsächlich mehr, so steigt sein Nutzenniveau, während die Nutzerniveaus der übrigen Wirtschaftssubjekte sich nicht verringern. Der Staat hingegen verliert keine Steuereinnahmen, da die Steuerzahlungen für Einkommen der Höhe Y konstant bleiben. Somit handelt es sich beim Übergang auf den Marginalsteuersatz von Null für den Spitzenverdiener um eine PARETO-Verbesserung. Folglich kann der ursprüngliche Einkommensteuertarif nicht optimal gewesen sein. Nachdem James A. MIRRLEES (1971) ganz allgemein die Struktur optimaler, direkter Steuern untersucht hatte, befassen sich die meisten jüngeren Arbeiten mit optimalen, linearen, direkten Steuern. Dieser Wechsel erfolgte zum einen aufgrund der Komplexität der Analyse im allgemeinen Fall, zum anderen weil MIRRLEES entdeckte, dass in dem von ihm betrachteten allgemeinen Modell die optimale, nichtlineare Steuerstruktur annähernd linear war. Literatur: Mirrlees, J.A. (1986). Diamond, P.A., Mirrlees, J.A. (1971) auftritt. Da es keine Wirtschaftssubjekte mit noch niedrigerem Lohnsatz gibt, deren Nutzen durch eine Umverteilung gesteigert werden könnte, hätte ein Marginalsteuersatz, der größer als Null ist, lediglich wohlfahrtssenkende Ineffizienzeffekte der Besteuerung zur Konsequenz, die nicht durch wohlfahrtssteigernde Umverteilungseffekte überkompensiert werden können. Ein weiteres Ergebnis ist, dass der Marginalsteuersatz für das Individuum mit dem höchsten Einkommen Null sein sollte. Um dies zu zeigen, wird unterstellt, dass das Wirtschaftssubjekt mit dem höchsten Einkommen Y Geldeinheiten vor Steuerabzug verdient und einem positiven Grenzsteuersatz unterliegt. Die Regierung hat die Möglichkeit, den Grenzsteuersatz auf Einkommen größer als Y auf Null senken zu können. Das Wirtschaftssubjekt mit Einkommen Y kann sich nun entscheiden mehr zu arbeiten als bisher, da die Entlohnung für die zusätzliche Arbeitsstunde steigt. Arbeitet das Individuum tatsächlich mehr, so steigt sein Nutzenniveau, während die Nutzerniveaus der übrigen Wirtschaftssubjekte sich nicht verringern. Der Staat hingegen verliert keine Steuereinnahmen, da die Steuerzahlungen für Einkommen der Höhe Y konstant bleiben. Somit handelt es sich beim Übergang auf den Marginalsteuersatz von Null für den Spitzenverdiener um eine PARETO-Verbesserung. Folglich kann der ursprüngliche Einkommensteuertarif nicht optimal gewesen sein. Nachdem James A. MIRRLEES (1971) ganz allgemein die Struktur optimaler, direkter Steuern untersucht hatte, befassen sich die meisten jüngeren Arbeiten mit optimalen, linearen, direkten Steuern. Dieser Wechsel erfolgte zum einen aufgrund der Komplexität der Analyse im allgemeinen Fall, zum anderen weil MIRRLEES entdeckte, dass in dem von ihm betrachteten allgemeinen Modell die optimale, nichtlineare Steuerstruktur annähernd linear war. Literatur: Mirrlees, J.A. (1986). Diamond, P.A., Mirrlees, J.A. (1971)

Vorhergehender Fachbegriff: Optimalstandardkosten | Nächster Fachbegriff: Optimalzoll Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : 3PL-Dienstleister | Mitteleinsatz, ordnungskonformer | Gegenstandsdiffusion

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |