| Empfehlungen |  |

öffentlicher Haushalt

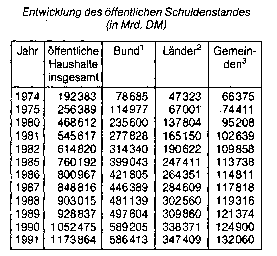

In der Bundesrepublik existieren neben dem Bundeshaushalt und den 16 Landeshaushalten auch noch die Gemeindehaushalte. Eine gewisse Verfahrenseinheit ist allerdings dadurch gewährleistet, dass die Grundzüge der Haushaltsordnung seit der grossen Haushaltsreform 1969 durch das Haushaltsgrundsätze- gesetz (HGrG) für Bund und Länder (und mit gewissen Abweichungen auch für Gemeinden) einheitlich festgelegt sind. Ausserdem dienen bestimmte gemeinsame Gremien - der Fi- nanzplanungsrat (§51 HGrG) und der Konjunkturrat (§ 18 Stabilitätsgesetz) - der Koordination der Haushaltspolitik der verschiedenen Gebietskörperschaften (mittelfristige Finanzplanung). Schliesslich ist es auch die verfassungsrechtlich verankerte Aufgabe des Finanzausgleichs, für eine Einheitlichkeit der Lebensverhältnisse im Bundesgebiet zu sorgen (Art. 106 GG). Der öffentliche Haushalt bringt die Erfüllung öffentlicher Aufgaben nicht immer vollständig zum Ausdruck. Gesetzliche Regelungen, Gebote und Verbote, die für den Fiskus weder ausgaben- noch einnahmenwirksam sind, werden in den Haushaltsplänen nicht erfasst. Einnahmenpolitische Regelungen (Steuergesetzgebung, Steuervergünstigungen) sind i.d.R. nicht Gegenstand der Haushaltsplanung. Parafiskalische Institutionen (Sozialversicherung, öffentliche Unternehmen, Kammern, Verbände usw.) werden häufig getrennt betrachtet, obwohl sie ebenfalls öffentliche Aufgaben erfüllen (Para- fisci). Literatur: Kitterer, WJSenf, P., öffentlicher Haushalt I: Institutionen, in: HdWW, Bd. 5, Stuttgart u.a. 1980, S. 545 ff. In der Bundesrepublik existieren neben dem Bundeshaushalt und den 16 Landeshaushalten auch noch die Gemeindehaushalte. Eine gewisse Verfahrenseinheit ist allerdings dadurch gewährleistet, dass die Grundzüge der Haushaltsordnung seit der grossen Haushaltsreform 1969 durch das Haushaltsgrundsätze- gesetz (HGrG) für Bund und Länder (und mit gewissen Abweichungen auch für Gemeinden) einheitlich festgelegt sind. Ausserdem dienen bestimmte gemeinsame Gremien - der Fi- nanzplanungsrat (§51 HGrG) und der Konjunkturrat (§ 18 Stabilitätsgesetz) - der Koordination der Haushaltspolitik der verschiedenen Gebietskörperschaften (mittelfristige Finanzplanung). Schliesslich ist es auch die verfassungsrechtlich verankerte Aufgabe des Finanzausgleichs, für eine Einheitlichkeit der Lebensverhältnisse im Bundesgebiet zu sorgen (Art. 106 GG). Der öffentliche Haushalt bringt die Erfüllung öffentlicher Aufgaben nicht immer vollständig zum Ausdruck. Gesetzliche Regelungen, Gebote und Verbote, die für den Fiskus weder ausgaben- noch einnahmenwirksam sind, werden in den Haushaltsplänen nicht erfasst. Einnahmenpolitische Regelungen (Steuergesetzgebung, Steuervergünstigungen) sind i.d.R. nicht Gegenstand der Haushaltsplanung. Parafiskalische Institutionen (Sozialversicherung, öffentliche Unternehmen, Kammern, Verbände usw.) werden häufig getrennt betrachtet, obwohl sie ebenfalls öffentliche Aufgaben erfüllen (Para- fisci). Literatur: Kitterer, WJSenf, P., öffentlicher Haushalt I: Institutionen, in: HdWW, Bd. 5, Stuttgart u.a. 1980, S. 545 ff.

Vorhergehender Fachbegriff: öffentlicher Dienst | Nächster Fachbegriff: öffentlicher Kredit Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Wirtschaftliche Lage, Prüfung der | Management-Informations-System (MIS) | Indirekte Segmentierung

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |