| Empfehlungen |  |

landwirtschaftliches Rechnungswesen

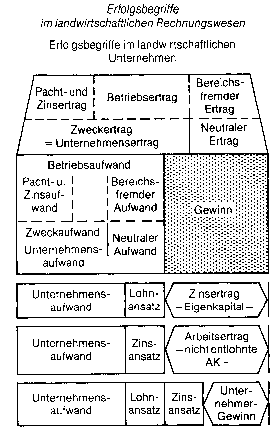

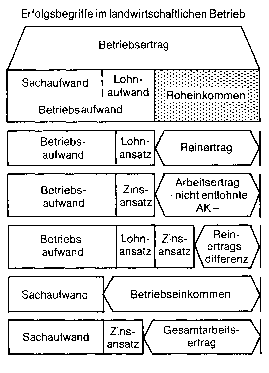

weist infolge der Kennzeichnung der landwirtschaftlichen Produktionsprozesse als biologische Wachstumsvorgänge substantielle, rechtliche, steuerliche, formale und organisatorische Besonderheiten auf. (1) Die landwirtschaftliche Buchführung gliedert sich in Geld-, Natural- und Anlagenrechnung. Zur Geldrechnung gehören Bargeld- und Abrechnungsverkehr (bargeldloser Verkehr). Die Naturalrechnung umfasst: Vorräterechnung, Feldrechnung, Futterrechnung, Viehrechnung, Nebenbetriebsrechnung, Haushaltsrechnung, Arbeitsrechnung. Bestandteile der Anlagenrechnung sind Grundbuch (Inventarbuch), Hilfsbuch (Inventarkladde) und Nebenbücher (Inventarverzeichnisse). Allgemein wird das Wirtschaftsjahr in der Landwirtschaft vom 1.7. bis 30. 6., in ausge30.4. angesetzt; allerdings verlangen die Steuerbehörden eine Abrechnung nach Kalenderjahren. wirtschaftlichen Buchabschlusses gehen aus den Darstellungen hervor (Agrarbericht 1984); dabei baut die Erfolgsrechnung für den landwirtschaftlichen Betrieb auf der Vorstellung (Fiktion) des pacht- und schuldenfreien Betriebes auf. Bei einigen Begriffen bzw. Begriffsinhalten bestehen Unterschiede zwischen dem betriebswirtschaftlichen und dem steuerlichen Buchabschluss. (3) In der landwirtschaftlichen Betriebsstatistik wird das Zahlenmaterial in drei Gruppen erfasst: • Allgemeine Kenndaten (z.B. Grösse, System, Einheitswert usw.), • Beziehungsgrössen (z.B. ha landwirtschaftlich genutzte Fläche, Arbeitskrafteinheit, Arbeitskräftestunde, DM Vermögen usw.), • Bezugsgrössen (z.B. Aufwand und Ertrag, Kosten und Leistung, Erfolgsgrössen). (4) Der landwirtschaftliche Betriebsvergleich befasst sich vor allem mit dem Betriebsergebnis, der Betriebsorganisation, dem Faktoreinsatz und den Standortkräften. Der horizontale Betriebsvergleich (Strukturvergleich) stellt verschiedene Betriebe der gleichen Wirtschaftsperiode einander gegenüber, während der vertikale Betriebsvergleich (Entwicklungsvergleich) den gleichen Betrieb in verschiedenen Perioden untersucht. Literatur: Meimberg, P., Landwirtschaftliches Rechnungswesen, Stuttgart 1966. weist infolge der Kennzeichnung der landwirtschaftlichen Produktionsprozesse als biologische Wachstumsvorgänge substantielle, rechtliche, steuerliche, formale und organisatorische Besonderheiten auf. (1) Die landwirtschaftliche Buchführung gliedert sich in Geld-, Natural- und Anlagenrechnung. Zur Geldrechnung gehören Bargeld- und Abrechnungsverkehr (bargeldloser Verkehr). Die Naturalrechnung umfasst: Vorräterechnung, Feldrechnung, Futterrechnung, Viehrechnung, Nebenbetriebsrechnung, Haushaltsrechnung, Arbeitsrechnung. Bestandteile der Anlagenrechnung sind Grundbuch (Inventarbuch), Hilfsbuch (Inventarkladde) und Nebenbücher (Inventarverzeichnisse). Allgemein wird das Wirtschaftsjahr in der Landwirtschaft vom 1.7. bis 30. 6., in ausge30.4. angesetzt; allerdings verlangen die Steuerbehörden eine Abrechnung nach Kalenderjahren. wirtschaftlichen Buchabschlusses gehen aus den Darstellungen hervor (Agrarbericht 1984); dabei baut die Erfolgsrechnung für den landwirtschaftlichen Betrieb auf der Vorstellung (Fiktion) des pacht- und schuldenfreien Betriebes auf. Bei einigen Begriffen bzw. Begriffsinhalten bestehen Unterschiede zwischen dem betriebswirtschaftlichen und dem steuerlichen Buchabschluss. (3) In der landwirtschaftlichen Betriebsstatistik wird das Zahlenmaterial in drei Gruppen erfasst: • Allgemeine Kenndaten (z.B. Grösse, System, Einheitswert usw.), • Beziehungsgrössen (z.B. ha landwirtschaftlich genutzte Fläche, Arbeitskrafteinheit, Arbeitskräftestunde, DM Vermögen usw.), • Bezugsgrössen (z.B. Aufwand und Ertrag, Kosten und Leistung, Erfolgsgrössen). (4) Der landwirtschaftliche Betriebsvergleich befasst sich vor allem mit dem Betriebsergebnis, der Betriebsorganisation, dem Faktoreinsatz und den Standortkräften. Der horizontale Betriebsvergleich (Strukturvergleich) stellt verschiedene Betriebe der gleichen Wirtschaftsperiode einander gegenüber, während der vertikale Betriebsvergleich (Entwicklungsvergleich) den gleichen Betrieb in verschiedenen Perioden untersucht. Literatur: Meimberg, P., Landwirtschaftliches Rechnungswesen, Stuttgart 1966.

Vorhergehender Fachbegriff: landwirtschaftliches Besatzvermögen | Nächster Fachbegriff: landwirtschaftliches Steuerwesen Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Landesversicherungsanstalt | COST | Versicherungsvertragsrecht

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |