|

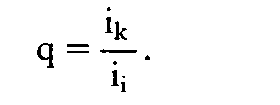

(Portfolio(Selection)-Theorie) analysiert das Verhalten von Wirtschaftssubjekten hinsichtlich der Anlage von Vermögen. Entwickelt wurde diese Theorie insb. von William S. Baumol und James Tobin. Wesentlich für diese Theorie ist das optimale Portfolio. Die Portfoliotheorie geht von der Überlegung aus, dass sich Aktiva, insb. Wertpapiere, hinsichtlich ihrer Rentabilität (Ertragsraten) und des Risikos (Variabilität der Ertragsraten, gemessen durch deren Standardabweichung), unterscheiden; je höher das Risiko, desto höher ist regelmässig die Ertragsrate. Es können nun solche Portfeuilles an Wertpapieren zusammengestellt werden, die bei einem bestimmten Risiko den höchsten Ertrag erwarten lassen; dies sind effiziente Portfolios. In dem Masse, in dem ein Wirtschaftssubjekt Risiken gegenüber Erträgen abwägt, lässt sich aus den effizienten Portefeuilles ein optimales Portfolio ermitteln, das eine ganze bestimmte Zusammensetzung an Aktiva und damit auch eine ganz bestimmte Ertragsraten-Struktur aufweist. Die Portfoliotheorie ist ein wichtiger Baustein der sog. postkeynesianischen wie auch der monetaristischen Geldnachfragetheorie; auf ihr beruht die Theorie der relativen Preise, nach der zwischen allen Gütern und Aktiva einer Volkswirtschaft im Gleichgewicht eine optimale Preisrelation besteht. Wird diese optimale Preisrelation an irgendeiner Stelle geändert (z. B. wird der Preis eines einzelnen Gutes erhöht), so setzt ein Anpassungsprozess (Transmissionsmechanismus) in Richtung eines neuen Gleichgewichts ein, das nur deshalb nicht sofort erreicht wird, weil die Anpassung aufgrund von Substitutionsbeziehungen nur zwischen ähnlichen Produkten und damit sukzessive abläuft. Dieser Anpassungsprozess wird auch dadurch behindert, dass sich manche Wirtschaftssubjekte scheuen, z. B. aus Furcht vor Konkurrenz, Preisanpassungen vorzunehmen. Bei einer Scheu vor Realisierung von Buchverlusten im Rahmen solcher Anpassungsprozesse spricht man vom RoosaEffekt oder Locking-in-Effekt. Die monetaristische Theorie, die im Prinzip sämtliche verfügbaren Güter aus laufender Produktion und aus Beständen (Vermögen) in ihr Portfolio einschliesst, braucht deshalb Übertragungen monetärer Impulse der Geldpolitik in den realwirtschaftlichen Sektor auf das Volkseinkommen nicht auch durch Zinseinflüsse darzustellen; für sie genügen Preisanpassungen. Diese ergeben sich bei monetären Impulsen aufgrund des PigouEffektes (Vermögenseffekte), bei dem mit einer Geldmengenerhöhung bei zunächst noch konstantem Preisniveau ein Geldmarktungleichgewicht entsteht (Geldangebot Geldnachfrage). Die Konsequenz ist eine verstärkte Nachfrage mit dem Geldangebotsüberhang nach Gütern oder Aktiva, die solange anhält, bis wieder eine optimale Preisstruktur erreicht ist. Da nach monetaristischer Auffassung in reinen Marktwirtschaften eine völlige Flexibilität von Preisen und Löhnen besteht, herrscht auch stets Vollbeschäftigung. Geldpolitische Massnahmen können daher nach dieser Auffassung wie in der - Quantitätstheorie nur das Preisniveau, nicht die Preisstruktur beeinflussen. Die Portfoliotheorie hat auch die Liquiditätstheorie von John Maynard Keynes entscheidend verbessert. Die keynesianische Theorie in der Fassung der LM-Kurvendarstellung des Hicks-Hansen-Diagramms kennt zwar den Einfluss von Bestandsänderungen der Geldmenge, vernachlässigt aber völlig den Einfluss des hinter der Spekulationskasse stehenden Bestandes an Wertpapieren (oder auch anderen Aktiva). In der postkeynesianischen Theorie besteht das Portfolio ausschliesslich aus Vermögen, also Bestandsgrössen, so dass monetäre Impulse in den realwirtschaftlichen Bereich nur durch Erwartungen über das Zins- und Preisniveau übertragen werden können. Dabei wird die Grenzleistungsfähigkeit des Kapitals ik — das ist derjenige Zinssatz, der die für die Zukunft erwarteten Erträge auf die Anschaffungskosten eines Kapitalgutes abdiskontiert — zum supply price of capital i, — das ist die von Investoren geforderte Mindestrendite eines Kapitalgutes — in Beziehung gesetzt:  Diese relative Ertragsrate des Realkapitals ist das sog. Tobin-q. Ist q 1, also ik ii, so besteht ein Investitionsanreiz. Das durch die Geldpolitik beeinflusste nominelle Zinsniveau. am Geldmarkt und Kapitalmarkt beeinflusst nicht nur direkt die Ertragsraten, sondern auch indirekt die Kosten und Ertragserwartungen der Unternehmer. Literatur: Borchert, M., Geld und Kredit, 2. Aufl., München 1992. Jarchow, H. J., Theorie und Politik des Geldes, Bd. I, 8. Aufl., Göttingen 1990. Diese relative Ertragsrate des Realkapitals ist das sog. Tobin-q. Ist q 1, also ik ii, so besteht ein Investitionsanreiz. Das durch die Geldpolitik beeinflusste nominelle Zinsniveau. am Geldmarkt und Kapitalmarkt beeinflusst nicht nur direkt die Ertragsraten, sondern auch indirekt die Kosten und Ertragserwartungen der Unternehmer. Literatur: Borchert, M., Geld und Kredit, 2. Aufl., München 1992. Jarchow, H. J., Theorie und Politik des Geldes, Bd. I, 8. Aufl., Göttingen 1990.

siehe Portfoliomanagement (mit Literaturangaben).

Vorhergehender Fachbegriff: Portfoliomanager | Nächster Fachbegriff: Portfoliounternehmen (PU)

Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken

|

|