| Empfehlungen |  |

Tobin's q

|

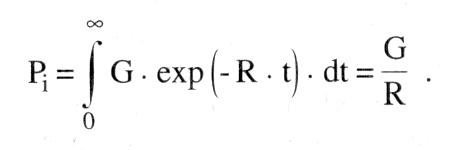

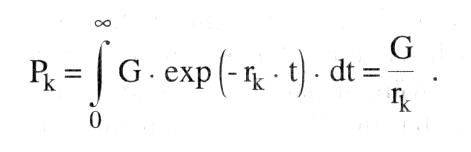

Nach James Tobin ist der wichtigste Bestimmungsfaktor der gesamtwirtschaftlichen Investitionsgüternachfrage nicht direkt der Zinssatz auf alternative Anlagen (staatliche Wertpapiere), sondern die Relation zwischen dem Preis für bestehendes Sachkapital pK, der u. a. stark von dem genannten Zinssatz bestimmt wird, und dem Preis für neu produziertes Sachkapital pi. Je niedriger diese Relation q = pK/p) ist, um so vorteilhafter ist es, bestehendes statt neu produziertem Sachkapital zu kaufen, und um so niedriger ist deshalb die Investitionsgüternachfrage. Bei einem q 1 ist die Netto-Investition positiv. Wegen des inversen Verhältnisses von Kurs und Rendite entspricht die Aussage der alternativen Definition von q: Es wird investiert, wenn die erwartete Rendite bzw. Grenzleistungsfähigkeit neuer Kapitaleinheiten (r) grösser ist als die bestehenden Kapitaleinheiten (rK), so dass gilt: q = r/rK. Literatur: Yoshikawa, H., On the "q"-Theory of Investment, in: AER, Vol. 70 (1980), S. 739ff. Verhältnis zwischen zwei unterschiedlichen. Bewertungen eines dauerhaften Produktionsgutes: q = Pk/P,. Im Zähler steht der laufende Marktpreis (Pk) für eine Einheit bereits existierenden Realkapitals. Hierbei wird unterstellt, dass (ähnlich den Aktienbörsen in der Realität) Märkte existieren, auf denen das Sachvermögen der Unternehmen gehandelt werden kann. Im Nenner steht der Wiederbeschaffungswert des Produktionsgutes (seine Reproduktionskosten). Er entspricht dem Preis für neu produziertes Realkapital und damit dem Preisniveau der laufenden Investitionsgüterproduktion (P;). Folglich ist das TOBINsche q ein relativer Preis. Er stellt das zentrale Glied in der Investition- und Transmissionstheorie von James TOBIN dar. Es sei vereinfachend angenommen, die Verwendung von einer Einheit Realkapital erbringe über einen unendlichen Zeitraum einen konstanten und sicheren Nettoeinnahmen- bzw. Gewinnstrom G. Ein Investor hat nun zwei Möglichkeiten, diesen Gewinnstrom zu erwerben:  a) Den Kauf existierenden Realkapitals wird er nur dann als vorteilhaft ansehen, wenn der Gegenwartswert des Gewinnstroms (Kapitalwert oder Ertragswert) die Anschaffungskosten übersteigt. Zur Ermittlung des Kapitalwertes wird der Anleger eine kalkulatorische Mindestrendite (rk) als Diskontierungsrate benutzen, die er unter Berücksichtigung von Ertrag und Risiko aller Vermögensformen festsetzt (Portfolio-Selection-Theorie). Den Kalkulationszins, zu dem die Gesamtheit der Wirtschaftsakteure bereit ist, den vorhandenen Kapitalstock zu halten, nennt TOBIN den Angbotspreis des Kapitals (supply price of capital), Im Marktgleichgewicht wird der tatsächliche Preis für existierendes Realkapital (Pk) gerade dem Kapitalwert des Grenzinvestors entsprechen, so dass folgende Beziehung gilt: b) Bei Kauf eines neu produzierten Real-kapitalgutes läßt sich die Ertragsrate R der Neuinvestition (Grenzleistungsfähigkeit des Kapitals) unter Zugrundelegung des Kaufpreises P, als interner Zinssatz ermitteln: a) Den Kauf existierenden Realkapitals wird er nur dann als vorteilhaft ansehen, wenn der Gegenwartswert des Gewinnstroms (Kapitalwert oder Ertragswert) die Anschaffungskosten übersteigt. Zur Ermittlung des Kapitalwertes wird der Anleger eine kalkulatorische Mindestrendite (rk) als Diskontierungsrate benutzen, die er unter Berücksichtigung von Ertrag und Risiko aller Vermögensformen festsetzt (Portfolio-Selection-Theorie). Den Kalkulationszins, zu dem die Gesamtheit der Wirtschaftsakteure bereit ist, den vorhandenen Kapitalstock zu halten, nennt TOBIN den Angbotspreis des Kapitals (supply price of capital), Im Marktgleichgewicht wird der tatsächliche Preis für existierendes Realkapital (Pk) gerade dem Kapitalwert des Grenzinvestors entsprechen, so dass folgende Beziehung gilt: b) Bei Kauf eines neu produzierten Real-kapitalgutes läßt sich die Ertragsrate R der Neuinvestition (Grenzleistungsfähigkeit des Kapitals) unter Zugrundelegung des Kaufpreises P, als interner Zinssatz ermitteln:  Über die Identität des Gewinnstroms G in beiden Gleichungen läßt sich folgende Beziehung zwischen den Ertragsraten für existierendes Realkapital und eine Neuinvestition herstellen: rk = R • (P;/Pk) oder rk = R/q. Das TOBINsche q kann demnach auch als Verhältnis zweier Ertragsraten ausgedrückt werden: q = R/rk. Kern der Investitionstheorie TOBINs ist der auf diesen Zusammenhängen aufbauende Arbitragegedanke. Übertrifft z.B. die Marktbewertung Pk einer Einheit existierenden Realkapitals dessen Neupreis P;, so dass q > 1 und rk < R ist, verspricht die Ausdehnung des Kapitalstocks über Neuinvestitionen einen Arbitragegewinn pro Kapitaleinheit in Höhe der Preisdifferenz. Die Investitionsgüternachfrage wird entsprechend ausgedehnt. Gilt umgekehrt q < 1 und folglich rk > R, so ist der Erwerb existierenden Realkapitals der Neuinvestition aufgrund der höheren Ertragsrate vorzuziehen. Die laufende Investitionsgüter-nachfrage wird demzufolge eingeschränkt. Die TOBINsche Investitionsfunktion kann somit in Abhängigkeit von der Größe q formuliert werden: I = I(q) mit 0 < dl/dq < oo. Die Existenz einer solchen Investitionsfunktion hängt allerdings von der Annahme ab, dass der Aufbau neuer Produktionskapazitäten Zeit und reale Ressourcen (sog. Anpassungs- bzw. Installationskosten) in Anspruch nimmt und somit die Möglichkeit zur profitablen Realkapitalarbitrage über einen längeren Zeitraum bestehen bleiben kann. Im Falle einer unendlich schnellen Anpassung des Kapitalstocks würden nämlich Pk und P; und damit auch rk und R stets übereinstimmen, so dass q selbst kurzfristig nicht von seinem Gleichgewichtswert von Eins abweichen könnte. Die langfristige Anpassung an Störungen des Vermögensgleichgewichts erfolgt über zwei Wirkungskanäle der Investitionen: Der Nachfrageeffekt führt auf dem Gütermarkt zu entsprechenden Reaktionen des Preises für Investitionsgüter P.. Der (nachgelagerte) Kapazitätseffekt hat Auswirkungen auf das Angebot an existierendem Realkapital und bewirkt somit eine zu P; entgegengerichtete Veränderung von Pk, so dass sich P; und Pk längerfristig angleichen. Ein wirklichkeitsnahes Beispiel zur q-Theorie stellt der Immobilienmarkt dar. Für die Wahl zwischen dem Erwerb existierenden Wohnungs- bzw. Häuserbestands und dem Neubau ist das relative Preisverhältnis von maßgeblicher Bedeutung, und gesamtwirtschaftliche Bestandsanpassungen können aufgrund längerer Bauzeiten nur zeitverzögert erfolgen. Die q-Theorie bildet die Grundlage für die Analyse der Transmission monetärer Impulse im Rahmen der makroökonomischen Portfoliotheorie und liefert entsprechende Ansatzpunkte für die Stabilitätspolitik. Hiernach hängt die Wirkung isolierter oder kombinierter Maßnahmen der Geld- und Fiskalpolitik auf bestimmte wirtschaftspolitische Zielgrößen (Preisniveau, Sozialprodukt, Beschäftigung) maßgeblich davon ab, inwiefern es gelingt, den supply price of capital und damit die Investitionsbereitschaft des privaten Sektors zu verändern. Literatur: Klein, M. (1992). Tobin, J., Brainard, W.C. (1977) Über die Identität des Gewinnstroms G in beiden Gleichungen läßt sich folgende Beziehung zwischen den Ertragsraten für existierendes Realkapital und eine Neuinvestition herstellen: rk = R • (P;/Pk) oder rk = R/q. Das TOBINsche q kann demnach auch als Verhältnis zweier Ertragsraten ausgedrückt werden: q = R/rk. Kern der Investitionstheorie TOBINs ist der auf diesen Zusammenhängen aufbauende Arbitragegedanke. Übertrifft z.B. die Marktbewertung Pk einer Einheit existierenden Realkapitals dessen Neupreis P;, so dass q > 1 und rk < R ist, verspricht die Ausdehnung des Kapitalstocks über Neuinvestitionen einen Arbitragegewinn pro Kapitaleinheit in Höhe der Preisdifferenz. Die Investitionsgüternachfrage wird entsprechend ausgedehnt. Gilt umgekehrt q < 1 und folglich rk > R, so ist der Erwerb existierenden Realkapitals der Neuinvestition aufgrund der höheren Ertragsrate vorzuziehen. Die laufende Investitionsgüter-nachfrage wird demzufolge eingeschränkt. Die TOBINsche Investitionsfunktion kann somit in Abhängigkeit von der Größe q formuliert werden: I = I(q) mit 0 < dl/dq < oo. Die Existenz einer solchen Investitionsfunktion hängt allerdings von der Annahme ab, dass der Aufbau neuer Produktionskapazitäten Zeit und reale Ressourcen (sog. Anpassungs- bzw. Installationskosten) in Anspruch nimmt und somit die Möglichkeit zur profitablen Realkapitalarbitrage über einen längeren Zeitraum bestehen bleiben kann. Im Falle einer unendlich schnellen Anpassung des Kapitalstocks würden nämlich Pk und P; und damit auch rk und R stets übereinstimmen, so dass q selbst kurzfristig nicht von seinem Gleichgewichtswert von Eins abweichen könnte. Die langfristige Anpassung an Störungen des Vermögensgleichgewichts erfolgt über zwei Wirkungskanäle der Investitionen: Der Nachfrageeffekt führt auf dem Gütermarkt zu entsprechenden Reaktionen des Preises für Investitionsgüter P.. Der (nachgelagerte) Kapazitätseffekt hat Auswirkungen auf das Angebot an existierendem Realkapital und bewirkt somit eine zu P; entgegengerichtete Veränderung von Pk, so dass sich P; und Pk längerfristig angleichen. Ein wirklichkeitsnahes Beispiel zur q-Theorie stellt der Immobilienmarkt dar. Für die Wahl zwischen dem Erwerb existierenden Wohnungs- bzw. Häuserbestands und dem Neubau ist das relative Preisverhältnis von maßgeblicher Bedeutung, und gesamtwirtschaftliche Bestandsanpassungen können aufgrund längerer Bauzeiten nur zeitverzögert erfolgen. Die q-Theorie bildet die Grundlage für die Analyse der Transmission monetärer Impulse im Rahmen der makroökonomischen Portfoliotheorie und liefert entsprechende Ansatzpunkte für die Stabilitätspolitik. Hiernach hängt die Wirkung isolierter oder kombinierter Maßnahmen der Geld- und Fiskalpolitik auf bestimmte wirtschaftspolitische Zielgrößen (Preisniveau, Sozialprodukt, Beschäftigung) maßgeblich davon ab, inwiefern es gelingt, den supply price of capital und damit die Investitionsbereitschaft des privaten Sektors zu verändern. Literatur: Klein, M. (1992). Tobin, J., Brainard, W.C. (1977)

Vorhergehender Fachbegriff: TO WHOM IT MAY CONCERN-Auskunft | Nächster Fachbegriff: TOBIN-Effekt Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Zinsdruck | Vertriebsgemeinkostenzuschläge | Eckartikel

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |