| Empfehlungen |  |

Betriebsformen des Handels

|

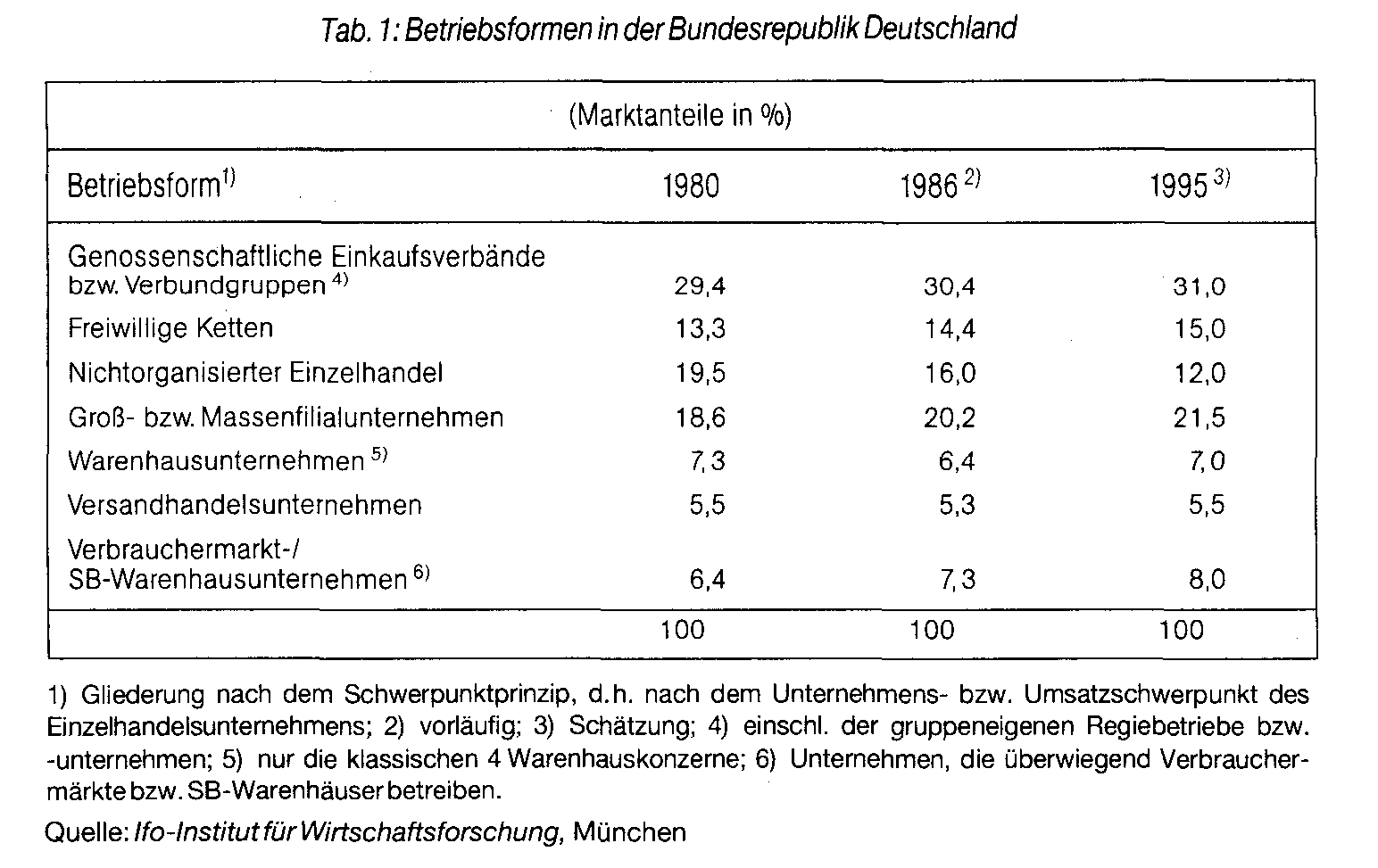

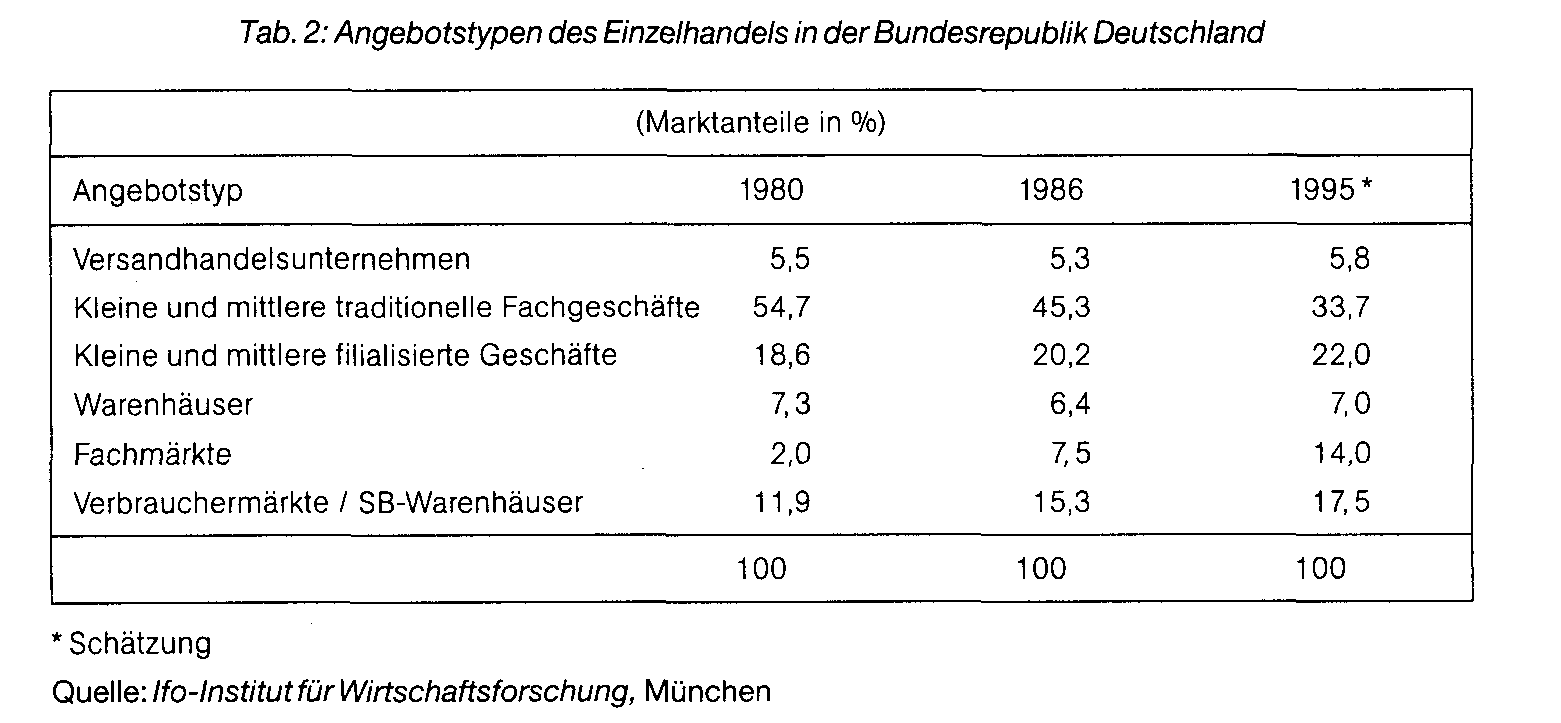

umfassendster, wenn auch unbestimmtester Entscheidungstatbestand im Rahmen des Handelsmarketing: So soll mit der Wahl der Betriebsform die für den jeweiligen Einzelhandelsbetrieb charakteristische Kombination bestimmter Strukturmerkmale und Gcschäftsprmzipien zum Ausdruck gebracht werden. Die Betriebsform determiniert mithin eine Variante einzelhändlerischer Tätigkeit und dient dabei sowohl der betriebsindividuellen Profilierung als auch der strategischen Besetzung von Marktfeldern durch die Einzelhandelsunternehmung. Nun gibt es allerdings kaum einen Leistungsbereich im Einzelhandel, der nicht mit Rücksicht auf seinen distributionswirtschaftlichen Funktionsbeitrag in unmittelbarem Zusammenhang mit den jeweiligen Markterfordernissen zu gestalten wäre. Für die erwähnten Strukturmerkmale und Geschäftsprinzipien, die alternativ kombiniert die Betriebsform konstituieren, gilt das gleichermaßen. Die Betriebsform ergibt sich sozusagen über den Umweg von Ziel- und Mittelentscheidungen im Struktur- und Ablaufbereich eines Einzelhandelsbetriebs; sie kann insofern auch mit der Kurzformel „Institutionalisierung der einzelhandelsbetrieblichen Marketingkonzeption“ umschriebenwerden. Als erste Konsequenz ergibt sich hieraus, dass die „Betriebsform“ zwareinedasBetriebsgeschehen insgesamt erfassende Kategorie darstellt, die aber betriebsindividuell höchst unterschiedlich zu konkretisieren ist und daher mit betriebsübergreifender Gültigkeit nur bedingt normierungsfähig erscheint. Wenn in Handelswissenschaft und Handelspraxis trotzdem von alternativen und voneinander abgrenzbaren Betriebsformen die Rede ist, dann um den Preis eines relativ hohen Abstraktionsniveaus und der damit verbundenen begrifflichen Unschärfe. Eine empirisch gehaltvolle Bestimmung von Betriebsformen im Einzelhandel setzt insofern die Klärung der unter Anwendungsgesichtspunkten maßgeblichen 1) Erkenntnisinteressen einschl. ihrer 2) inhaltlichen und 3) methodologischen Konsequenzen voraus. Vergewissert man sich daraufhin der von der Handelswissenschaft diskutierten bzw. von der Handelspraxis entwickelten Betriebsformen, so lassen sich insb. fünf Systematisierungsvorschlägeunterscheiden: (1) Systematisierung der Betriebsformen nach Benennung jeweils eines Kriteriums aus dem „Strukturbereich“ bzw. der „Absatzpolitik“ des Einzelhandelsbetriebes mit abgestufter Ausprägungsform (so z.B. Behrens u.a. hinsichtlich der Sortimentsdimension: Gemischtwarengeschäft, Fachgeschäft, Kaufhaus, W arenhaus usw.); 2) Systematisierung der Betriebsformen nach Formulierung von „konstitutiven“ (wesensbestimmenden) und „akzessorischen“ (zusätzlichen) Geschäftsprinzipien, die aus dem Strukturbereich („strukturelle Geschäftsprinzipien“) oder aus dem Ablaufbereich der Unternehmung stammen („ka- tallaktische Geschäftsprinzipien“) und in spezifischer Kombination die verschiedenen Betriebsformen charakterisieren (so z.B. Bidlingmaier, der hinsichtlich der o.g. Betriebsformen den Merkmalen „Sortimentsdimension“ und „Betriebsgröße“ typenbildende Kraft beimißt, während der jeweiligen „Branchenzugehörigkeit“ und dem „Filialisierungsgrad“ lediglich akzessorische Bedeutung zukomme); 3) Systematisierung der Betriebsformen mit Hilfe von Merkmalen, die aus der Sicht potentieller Abnehmer bzw. Konkurrenten die absatzmarktorientierten Aktivitäten der Einzelhandelsbetriebe verdeutlichen (so z.B. Tietz u.a. hinsichtlich der „Kontaktform“ „Selbstbedienung im Laden“, für die als Beispiele für Häufungs- und Schwerpunktstypen Convenience Stores, SB- Läden, Supermärkte und Verbrauchermärkte angegeben werden im Gegensatz zur „Kontaktform“ „Bedienung im Laden“ mit Hinweis auf Fachgeschäfte und Spezialgeschäfte); 4) Systematisierungder(„wichtigsten“) Betriebsformen unter dem Aspekt der gegebenen Wettbewerbsverhältnisse, wobei entweder der gesamte Einzelhandel interessiert (so z.B. das Ifo-Institut für Wirtschaftsforschung, München, das in diesem Zusammenhang allerdings abweichend vom allgemeinen Sprachgebrauch zwischen „Betriebsformen“ - als Ausdruck der Einbindung in übergeordnete Verbundgruppen oder Filialsysteme - und “Angebotstypen“ - als Ausdruck der jeweils schwerpunktmäßig eingesetzten Wettbewerbsparameter-differenziert; vgl. Tab. 1 u. Tab. 2); mitunter wird auch nur eine Branche, wie insb. der Lebensmitteleinzelhandel, explizit erfaßt (so z.B. die A.C. Nielsen GmbH, Frankfurt, im Rahmen des NIELSEN Lebensmitteleinzelhandels-In- dex oder das Deutsche Handelsinstitut, Köln, im Rahmen seiner Strukturuntersuchungen der SB-Läden); 5) Systematisierung der Betriebsformen nach institutionsprägenden und möglichst überschneidungsfreien Merkmalen: so insb. im Rahmen der Handels- und Gaststättenzählung 1985 (Totalerhebung) zunächst nach den „Absatzformen“ Ambulanter   Handel, Versandhandel und Stationärer Einzelhandel sowie darüber hinaus hinsichtlich der Ladengeschäfte des stationären Einzelhandels nach den Erhebungsmerkmalen Warensortiment/Branche (Systematik der Wirtschaftszweige, Schwerpunktprinzip), Bedienungsform (überwiegend Selbstbedienung oder überwiegend herkömmliche Bedienung) und Verkaufsflächengrößenklasse (mit betriebsformenspezifischen Schwellenwerten von 100,400,1.000 und Handel, Versandhandel und Stationärer Einzelhandel sowie darüber hinaus hinsichtlich der Ladengeschäfte des stationären Einzelhandels nach den Erhebungsmerkmalen Warensortiment/Branche (Systematik der Wirtschaftszweige, Schwerpunktprinzip), Bedienungsform (überwiegend Selbstbedienung oder überwiegend herkömmliche Bedienung) und Verkaufsflächengrößenklasse (mit betriebsformenspezifischen Schwellenwerten von 100,400,1.000 und 3. 000 qm). Zu den entsprechenden Erhebungsergebnissen vgl. Stationärer Einzelhandel, Tab. 1 und 2; SB-Laden, Tab. 1. Sieht man einmal von gewissen begrifflichsystematischen Mängeln ab, die der einen oder anderen Typologie anhaften (Abstraktionsgrad, Uberschneidungsmöglich- keit, häufig fehlende Kriterientreue, Benennung eines oder mehrerer Teilaspekte mit dem Risiko subjektiver Willkür), so sind es v. a. zwei Aspekte, die den Erkenntniswert der traditionellen Betriebsformentypolo- gien relativieren; Zum einen handelt es sich bei der Formulierung von Struktur- und Handlungsalternativen in aller Regel um den begrifflichen Nachvollzug dessen, was die Handelspraxis bereits verwirklicht hat. Jede der genannten Betriebsformen trägt als Reflex auf jeweils aktuelle Markterfordernisse bereits zum Zeitpunkt ihrer erstmaligen Erfassung sozusagen den Keim des Historischen in sich. Für die prinzipiell perspektivisch orientierten, d.h. auf die Wahrnehmung künftiger Marktchancen gerichteten Entscheidungen des Handelsmanagements wird die so verstandene „Betriebsform“ allenfalls zu einer ex-post zu überprüfenden Entscheidungskategorie und stellt dann keine eigentliche Entscheidungsalternative mehr dar (vgl. Betriebsformendynamik im Einzelhandel). Ein anderer Aspekt bezieht sich darauf, dass mit einer der Empirie nachempfundenen Betriebsform allenfalls ein statistisch nivellierter Durchschnittstyp beschrieben werden kann; er abstrahiert insofern weitgehend von dem am Marktgeschehen sich orientierenden absatzpolitischen Handlungsspielraum des Handelsmanagements. Das aber kontrastiert in bemerkenswerter Weise mit der Forderung, der zunehmenden ’Verengung’ betrieblicher Märkte bzw. der immer ’schwieriger’ werdenden ’Verwertung’ betrieblicher Leistungsprogramme durch differenzierte Marketingkalküle zu begegnen. Die begrifflich fixierte Betriebsform läuft mithin Gefahr, zur inhaltslosen ’Worthülse’ zu werden; sie bedarf daher in jedem konkreten Einzelfall der ’Auffüllung’ durch die betriebsindividuell festgelegte Konzeption. Das wiederum bedingt jedoch eine Alternativenvielfalt, die im Sinne der Entscheidungslogik gar nicht zu überschauen, geschweige denn zu formulieren ist. Literatur: Batzer, E.; Lachner,J.; Meyerhöf er, W.; Träger, U.Chr., Die Warendistribution in der Bundesrepublik Deutschland, München 1984, S. 368 - 398. Behrens, K. Chr., Versuch einer Systematisierung der Betriebsformen des Einzefhan- dels, in: Behrens, K. Chr. (Hrsg.), Der Handel heute, Tübingen 1962, S. 131-143. Bidlingmaier, ]., Geschäftsprinzipien und Betriebsformendes Einzelhandels, in: Zeitschrift für handelswissenschaftliche Forschung, 15.Jg. (1963), S. 590-599. Statistisches Bundesamt Wiesbaden (Hrsg.), Handels- und Gaststättenzählung 1985, Heft 4: Ladengeschäfte des Einzelhandels, Stuttgart, Mainz 1987, S. 8 - 37. Tietz, B., Konsument und Einzelhandel, Bd. 1,2. Aufl., Frankfurt a. M. 1973, S. 779- 855. Ausdruck der Wettbewerbsdynamik im Handel, soweit er sich auf den Prozeß der Veränderung im Leistungsprofil etablierter Betriebsformen des Einzelhandels und der durch sie repräsentierten Betriebsfor- menstrukturen im Einzelhandel bezieht. Der in Deutschland zu beobachtende und seit Einführung der Selbstbedienung Ende der 50 er Jahre beschleunigt verlaufende Wandel im betrieblichen Erscheinungsbild des Einzelhandels wurde maßgeblich von bereits erfolgreich umgesetzten Betriebsformenkon- zepten des US-Einzelhandels geprägt - bei allen Modifikationen, wie sie der vergleichsweise anders geartete gesellschaftliche, sozialökonomische bzw. marktbezogene Hintergrund nahegelegt hat: - so z.B. was die Entwicklung neuer Betriebsformen betrifft (z.B. -4Supermarkt, Verbrauchermarkt, Diskontgeschäft, Fachmarkt, Fabrikladen), um im Wettbewerb mit traditionellen Betriebsformen (z.B. Fachgeschäft, Warenhaus) sowie untereinander das einzelhandelsrelevante Marktpotential möglichst umfassend zu erschließen und auszuschöpfen; - so aber auch, was das im Zeitablauf unterschiedlich gehandhabte Wettbewerbsinstrumentarium der Betriebsformen angeht, um den wechselnden Markterfordernissen und Marktchancen jeweils angemessen entsprechen zu können (vgl. z.B. die Sortiments-, Flächen- und Standortdynamik der o. g. Betriebsformen). Bei der Suche nach allgemein gültigen, in Sonderheit betriebsformenübergreifend bedeutsamen Erklärungen für die Dynamik im Einzelhandel sind zahlreiche Theorien entwickelt worden. Man kann sie hinsichtlich der erklärenden Variablen und deren Verknüpfung unterteilen in - jene mit eher deterministischem Aussagengehalt und - jene, die dies unter Hinweis auf den damit verbundenen Reduktionismus im Realitätsbezug bewusst zu vermeiden trachten und stattdessen zu interdisziplinär abgesicherten T endenzaussagen gelangen. 1) Stellvertretend für den ersten Ansatz sei die Theorie des „Wheel of Retailing“ (McNair, 1931) genannt, die - ähnlich wie bei den Annahmen über den Lebenszyklus von Produkten - für das ’Leben’ einer Betriebsform (Retail Life Cycle) einen quasi-gesetzmäßigen Phasenverlauf unterstellt: Danach folgt dem zumeist preisinduzierten Markteintritt der Betriebsform (Entstehung) ein nach Umsatz und Marktanteil sich deutlich manifestierender und rasch ausgebauter Wettbewerbsvorsprung (Aufschwung), der aber durch die verstärkte Nutzung zusätzlicher Wettbewerbsinstrumente und den damit verbundenen Übergang vom Preis- zum Nichtpreiswettbewerb (Trading up) allmählich zu schwinden droht (Annäherung) bis die letztlich eingetretene Profilnivellierung im Mitbewerbervergleich eine erfolgversprechende Ausgangssituation für die Etablierung neuer preisaktiver Einzelhan- delsbetriebsformen schafft (Integration bzw. Rückzug). Sieht man einmal von den prinzipiellen Schwierigkeiten ab, derartige Entwicklungsphasen hinlänglich abgrenzen zu können,was u.a. Nieschlag (1954) dazu veranlaßte, das 4-Phasen-Schema zu einem 2-Stufen- Konzept zusammenzufassen (Entstehung/ Aufschwung und Reife/Assimilation), so ist es insb. die nur eingeschränkte empirische Evidenz, die den Erkenntniswert des „ Wheel of Retailing“ begrenzt, ob dabei nun an die Fixierung auf das Preis/Leistungs Verhältnis als einstiegsrelevante Marktlücke neuer Betriebsformen gedacht wird, aber auch die als quasi schicksalshaft unterstellte Unabänderlichkeitvölliger Angleichung innovativerBetriebsformen an die bereits etablierten Institutionen des Einzelhandels betrifft. 2) Den zweiten Ansatz repräsentieren insb. dialektische Deutungsversuche des Betriebs- formenwandels (Gist, 1968) sowie deren Verknüpfung mit der „Theorie der natürlichen Auslese“ (Sozialdarwinismus) zu einem offenen makroanalytischen Modell der Einzelhandelsdynamik (Etgar; 1984). Während in dialektischer Perspektive das Verhältnis zwischen bestehenden und neuen Betriebsformen im Sinne der „These“ und „Antithese“ interpretiert wird, die zu einer - wie auch immer kombimerbaren - Alternative („Synthese“) herausfordern, interessieren im Fall der Erweiterung um den Aspekt der Anpassungsfähigkeit bei wechselnden Umweltbedingungen jene, das Verhältnis ’Einzelhandelsinstitution - Umfeld’ prägenden und unterschiedlich dimensionierten Wirkungsmechanismen, die nicht nur die Vielfalt der Betriebsformen an sich erklären („Variation Stage“), sondern auch zu ihrer möglichen Auslese („Selection Stage“) bzw. zu ihrer Behauptung im Markt („Retention Stage“) beitragen. Indem dieser Ansatz die Dynamik der Betriebsformen im Einzelhandel keineswegs als quasi-gesetzlich determinierbar betrachtet sondern als Folge von Wettbewerbsprozessen mit den hierfür maßgeblichen Gestaltungsprinzipien begreift, liefert er zwar keine ’fertigen Antworten’; er regt jedoch zur ’richtigen Frage’ nach den treibenden Kräften des Wettbewerbs an und vermag so entscheidende Anstöße zur kritischen Überprüfung und ggf. marktgerechten Neupositionierung von Betriebsformen zu vermitteln. 3) Literatur: Köhler, , Die Dynamik der Betriebsformen des Handels: Bestandsaufnahme und Modellerweiterung, in: Marketing ZFP, 12. Jg. (1990), S. 59-64. Nieschlag, R., Die Dynamik der Betriebsformen im Handel, Essen 1954. Vorhergehender Fachbegriff: Betriebsform des Einzelhandels | Nächster Fachbegriff: Betriebsformendynamik im Einzelhandel Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Finanzierungsgrundsätze | Wehrdienstausnahmen | oligopolistisches Verhalten

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |