| Empfehlungen |  |

betriebswirtschaftliche Steuerlehre

|

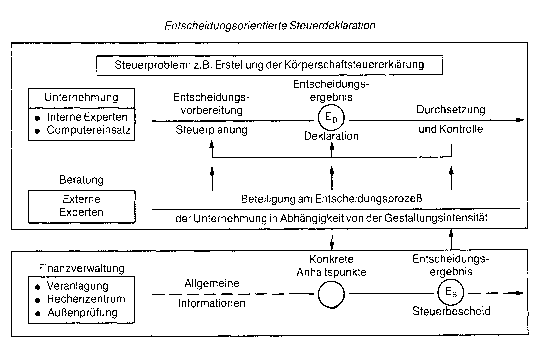

Teilgebiet der Steuerwissenschaften, das sich mit allen Fragen, die sich für das Unternehmen und dessen Eigentümer aus dem Zwang zum Zahlen von Steuern beschäftigt (mikroökonomische Betrachtungsweise). Die Betriebswirtschaftliche Steuerlehre befaßt sich auf folgenden Ebenen mit Zusammenhängen zwischen Betriebswirtschaftslehre und Steuerrecht: 1. Betriebswirtschaftliche Steuerwirkung: Da sich die Masse aller Betriebswirtschaften nicht im steuerfreien Raum befindet, haben die Normen des Steuerrechts Auswirkungen auf betriebswirtschaftliche Prozesse und Strukturen. Die Untersuchung dieser Auswirkungen erfolgt in folgender Reihenfolge: Darstellung betriebswirtschaftlich relevanter Teile des Steuerrechts (praktisch bedeutet das eine Darstellung der Grund züge des Steuerrechts, allerdings mit betriebswirtschaftlichem Bezug). Bildung problemorientierter Steuerrechtskomplexe (beispielsweise für nationale Standortfragen Gewerbe und Grundsteuer, Berlinförderungsgesetz, Zonenrandförderungsgesetz und Investitionszulagegesetz). Untersuchung der Auswirkungen von Steuerrechtskomplexen auf betriebswirtschaftliche Sachverhalte soweit vorhanden m Rahmen betriebswirtschaftlicher Erklärungsmodelle. Betriebswirtschaftliche Steuerwirkungen werden gewöhnlich in abstrakter Form und nicht im Hinbück auf den konkreten Sachverhalt einer bestimmten Betriebswirtschaft untersucht und dargestellt. Dies kann in quantifiziert verbaler wie auch in quantifizierter Form geschehen. 2. Betriebswirtschaftliche Steuerlastgestaltung: Baut man in »betriebswirtschaftliche »Erklärungsmodelle unter Steuereiflschluß« betriebswirtschaftliche Zielvorstellungen ein, kommt man zu »betriebswirtschaftlichen Entscheidungsmodellen unter Steuereinschluß«. Sie sind jedenfalls theoretisch Grundlage unternehmerischer Steuerplanung und Steuerpolitik. Im einzelnen lassen sich im Rahmen betriebswirtschaftlicher Steuerlastgestaltung primäre, sek und äre und tertiäre EntScheidungsprozesse unterscheiden: a) Primäre EntScheidungsprozesse: Entscheidungen unter Steuereinfluß bereits in den Hauptaufgabenberei chen einer Betriebswirtschaft (z. Betriebswirtschaftliche Steuerlehre Rechtsform, Standort, Investitions oder Finanzierungsentschei dungen) b) Sek und äre EntScheidungsprozesse: Entscheidungen unter Steuereinfluß im Bereich des Rechnungswesens so wie der Anfertigung und Abgabe von Steuererklärungen (z. Betriebswirtschaftliche Steuerlehre steuerbilanzpoütische Entscheidungen) c) Tertiäre Entscheidungsprozesse: Entscheidungen im Rahmen von Au ßenprüfungen und Rechtsbehelfen hinsichtlich der Argumentation bei der Durchsetzung steuerrechtlicher Standpunkte. Auf primärer und sek und ärer weniger tertiärer Entscheidungsprozeßstufe lassen sich Steuerlastgestaltungsüberlegungen wiederum betriebswirtschaftlich in vielerlei Abstufungen integriert oder steuerlich isoliert (Integrationsproblem) und steuerlichpauschal oder steuerlichdifferenziert (Steuerdifferenzierungsproblem) anstellen. So erfolgt etwa der Einbau von Ertragsteuern in die Investitionsrechnung steuerlichpauschal (z. Betriebswirtschaftliche Steuerlehre Steu-ersatz 50 % einer Nettozahlungsgröße), aber betriebswirtschaftlich integriert. Steuerliche Überlegungen zur Rechtsformgestaltung sind dagegen in aller Regel zwar steuerlichdifferenziert, nicht aber betriebswirtschaftlich integriert (mangels betriebswirtschaftlicher Entscheidungsmodelle). Im ersten Fall kann man von Steuereinbau sprechen, im zweiten Fall von Steuerzusatz. Wünschenswert sind differenziertintegrierte Unternehmensplanungen unter Steuereinschluss. 3. Betriebswirtschaftliche Stetterrechtsmterpretation Das Steuerrecht betrifft ökonomische Sachverhalte. So sind insbesondere Steuerbemessungsgrundlagen (Gewinn/Verlust und Gewerbeertrag, Betriebsvermögen und Gewerbekapital sowie Umsatz) aus betriebswirtschaftlichen Größen abgeleitet. Das bedeutet, daß betriebswirtschaftliche Überlegungen häufig zur Interpretation steuerrechtlicher Begriffe und deren Quantifizierung heranzuziehen sind (Beispiele hierfür sind die Grund sätze ordnungsmäßiger Buchführung und Bilanzierung oder die Abgrenzung und Ermittlung von Betriebsstättenerfolgen). 4. Betriebswirtschaftliche Steuerrechtskritik Kritik aus betriebswirtschaftlicher Sicht an Steuergesetzen, Steuerrechtsprechung und Steuerverwaltung (Steuerrichtlinien). Die Betriebswirtschaftliche Steuerlehre ist Bestandteil der Betriebswirtschaftslehre, soweit sie steuerrechtliche Gegebenheiten in betriebswirtschaftliche Zusammenhänge einbaut. Dies geschieht bei Untersuchung von Steuerwirkung und Steuerlastgestaltung. Auf den Ebenen der betriebswirtschaftlichen Steuerrechtsinterpretation und der betriebswirtschaftlichen Steuerrechtskritik werden umgekehrt betriebswirtschaftliche Überlegungen in steuerrechtliche Zusammenhänge eingebaut. Hier überschreitet die Betriebswirtschaftliche Steuerlehre die Grenze der Betriebswirtschaftslehre; sie ist dann insoweit Bestandteil des Steuerrechts. Teilgebiet der Betriebswirtschaftslehre. Wegen des Umfangs und der Komplexität der zugrunde gelegten Steuermaterie ist sie an fast allen deutschsprachigen Universitäten und den zahlreichen Fachhochschulen regelmässig ein besonderes Lehr- und Prüfungsfach. In den USA wird heute eine vergleichbare akademische Ausbildung im Steuerwesen an zahlreichen Universitäten mit einer Ausbildung zum master of taxation oder einer Konzentration auf Steuern angeboten. Eine Steuerberatungslehre ist bislang nicht als Zweiglehre entwickelt worden, hat aber einen bedeutsamen Bezugspunkt in der gestaltungsorientierten betriebswirtschaftlichen Steuerlehre. Die betriebswirtschaftliche Steuerlehre ist zugleich ein Teilgebiet der Steuerwissenschaft. Jede betriebswirtschaftlich relevante Entscheidung in Unternehmen und den betriebswirtschaftlich noch wenig untersuchten Privathaushalten wird von Steuern beeinflusst. Die Steuerbelastung beträgt bei Mittelbetrieben rd. 70% des Gewinns vor Steuern. Belastet werden die ökonomischen Grössen Gewinn, Vermögen und Umsatz, unmittelbar oder mittelbar, mit rd. 50 einzelnen Steuern bei laufenden und einmaligen Vorgängen. Im Vordergrund stehen jedoch die Leitsteuern: Einkommensteuer, Körperschaftsteuer und Gewerbesteuer sowie Vermögensteuer und Umsatzsteuer. Für die betriebswirtschaftliche Steuerlehre ist das Steuerrecht primär ein Rechengerüst, das nach unterschiedlichen Zielsetzungen ökonomisch zu analysieren ist. Die Anwendung des Steuerrechts ist selbst ein ökonomisches Problem. Es ist aber auch zu prüfen, wie sich das Steuerrecht auf einzelne Prozesse und Formen der Unternehmen auswirkt (Standort, Rechtsform, Organisation, Investition, Finanzierung, Leistungsprozesse, Informations- und Personalwirtschaft). Dieses Wissen trägt dazu bei, die Entscheidungen zielkonform zu gestalten (Steuerplanung).  Hieraus ergeben sich zugleich Erkenntnisse, die für die Beratung genutzt werden können. Die Praxis bevorzugt jedoch noch vorwiegend aktuelle, rechtsnahe Erkenntnisse. Zusätzliche Probleme ergeben sich, wenn erwartete Steuerrechtsänderungen einzubeziehen sind. Die gesamten Einsichten aus der ökonomischen Analyse des Steuerrechts können auch für die Gestaltung des Steuerrechts selbst genutzt werden. Entscheidungs- oder gestaltungsorientierte Wirkungen lassen sich ziel- und adressatenbezogen unmittelbar aus den steuerrechtlichen Tatbeständen oder aus den betriebswirtschaftlichen Sachverhalten erschliessen. Die Typisierung und Kalkülisie- rung von betriebswirtschaftlichen Entscheidungen unter dem Einfluss der Besteuerung schreiten rasch voran. Ausgehend von einem gegebenen Unternehmen und seinen internen und externen Entscheidungsträgern und Entscheidungshelfern sowie Kommunikationspartnern lässt sich der Haupttyp steuerlicher Entscheidungsprodukte, die Steuerdeklaration, schematisch entscheidungsorientiert veranschaulichen (vgl. Abb.). Neue steuerliche Probleme ergeben sich aus der internationalen Verflechtung, aus der Sicht einzelner Berufe und Branchen, aus den typischen Betriebsgrössen, dem Entschei- dungs- und Informationsverhalten der steuerlichen Adressaten und den Risiken, aber auch den Steuerbelastungsmethoden sowie dem Einsatz technischer Instrumente (z.B. Steuer- rechtsdatenbanken, btx-Kommunikation, Software für Jahreserklärungen, Analyse und Steuerplanung). An Bedeutung gewinnen die steuerökonomischen Analysen der Lohnsteuer und Umsatzsteuer. Bei der USt sind mit steigenden Steuersätzen die Interdependenzen zu den Ertragsteuern neu zu überdenken. Immer stärker fallen auch die Auswirkungen der EG-Harmonisierung parallel zu nationalen Änderungen bei den Steuerwissenschaften und der Steuerpraxis ins Gewicht. Literatur: Rose, G., Betriebswirtschaftliche Steuerlehre, 2. Aufl., Wiesbaden 1990. Wacker, W. H. (Hrsg.), Lexikon der deutschen und internationalen Besteuerung, 3. Aufl., in Vorb. Wöhe, G./Bieg, H., Grundzüge der Betriebswirtschaftlichen Steuerlehre, Aufl., München 1991. Hieraus ergeben sich zugleich Erkenntnisse, die für die Beratung genutzt werden können. Die Praxis bevorzugt jedoch noch vorwiegend aktuelle, rechtsnahe Erkenntnisse. Zusätzliche Probleme ergeben sich, wenn erwartete Steuerrechtsänderungen einzubeziehen sind. Die gesamten Einsichten aus der ökonomischen Analyse des Steuerrechts können auch für die Gestaltung des Steuerrechts selbst genutzt werden. Entscheidungs- oder gestaltungsorientierte Wirkungen lassen sich ziel- und adressatenbezogen unmittelbar aus den steuerrechtlichen Tatbeständen oder aus den betriebswirtschaftlichen Sachverhalten erschliessen. Die Typisierung und Kalkülisie- rung von betriebswirtschaftlichen Entscheidungen unter dem Einfluss der Besteuerung schreiten rasch voran. Ausgehend von einem gegebenen Unternehmen und seinen internen und externen Entscheidungsträgern und Entscheidungshelfern sowie Kommunikationspartnern lässt sich der Haupttyp steuerlicher Entscheidungsprodukte, die Steuerdeklaration, schematisch entscheidungsorientiert veranschaulichen (vgl. Abb.). Neue steuerliche Probleme ergeben sich aus der internationalen Verflechtung, aus der Sicht einzelner Berufe und Branchen, aus den typischen Betriebsgrössen, dem Entschei- dungs- und Informationsverhalten der steuerlichen Adressaten und den Risiken, aber auch den Steuerbelastungsmethoden sowie dem Einsatz technischer Instrumente (z.B. Steuer- rechtsdatenbanken, btx-Kommunikation, Software für Jahreserklärungen, Analyse und Steuerplanung). An Bedeutung gewinnen die steuerökonomischen Analysen der Lohnsteuer und Umsatzsteuer. Bei der USt sind mit steigenden Steuersätzen die Interdependenzen zu den Ertragsteuern neu zu überdenken. Immer stärker fallen auch die Auswirkungen der EG-Harmonisierung parallel zu nationalen Änderungen bei den Steuerwissenschaften und der Steuerpraxis ins Gewicht. Literatur: Rose, G., Betriebswirtschaftliche Steuerlehre, 2. Aufl., Wiesbaden 1990. Wacker, W. H. (Hrsg.), Lexikon der deutschen und internationalen Besteuerung, 3. Aufl., in Vorb. Wöhe, G./Bieg, H., Grundzüge der Betriebswirtschaftlichen Steuerlehre, Aufl., München 1991.  Vorhergehender Fachbegriff: Betriebswirtschaftliche Optimierung | Nächster Fachbegriff: Betriebswirtschaftslehre Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Einzelbewertung | Selbstauskunft | message switching

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |