| Empfehlungen |  |

Betriebsabrechnung

|

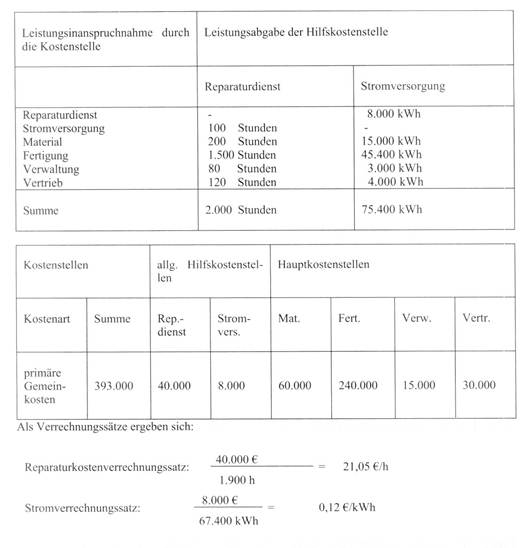

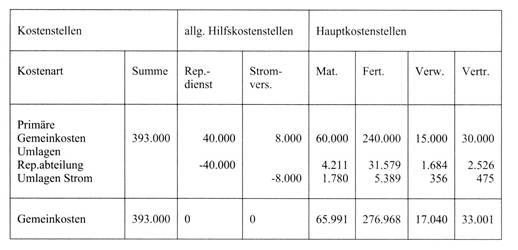

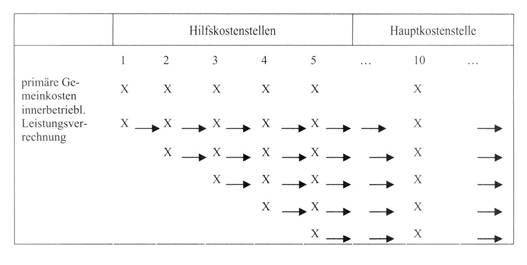

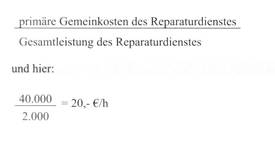

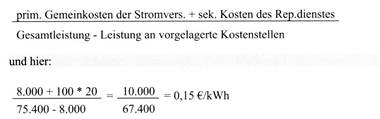

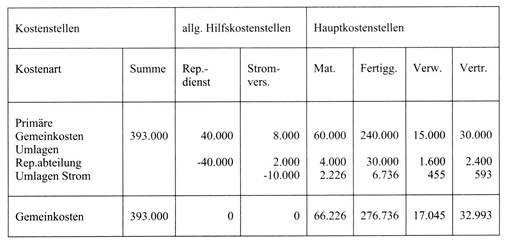

Problem: Die Betriebsabrechnung kann tabellarisch-statistisch mit Hilfe des Betriebsabrechnungsbogens (BAB) durchgeführt werden. Sie kann auch nach den traditionellen Prinzipien der Buchführung erstellt werden, wenn man für jede Kostenstelle ein Konto einrichtet. Heute erfolgt die Betriebsabrechnung häufig als EDV-gestützte Auswertungsrechnung der Kostenarten- und Kostenstellenrechnung. ist die in der Regel pro Monat durchgeführte Verrechnung aller im Betrieb anfallenden Kosten auf die Kostenstellen. Sie umfaßt die Kostenartenrechnung und die Kostenstellenrechnung. Als geschlossene Betriebsabrechnung wird zumeist auch noch die Kostenträgerzeitrechnung einbezogen. Die Betriebsabrechnung liefert die Ausgangsdaten für die Kostenträgerstückrechnung. Sie kann tabellarisch-statistisch mit Hilfe des Betriebsabrechnungsbogens (BAB) durchgeführt werden. Eine andere Möglichkeit besteht in der kontenmäßigen Durchführung, wobei für jede Kostenstelle ein Konto eingerichtet wird und nach den Prinzipien der Buchführung gebucht wird. Heute erfolgt die Betriebsabrechnung sehr häufig als EDV-gestützte Auswertungsrechnung der Kostenarten- und Kostenstellenrechnung. Siehe hierzu auch Betriebsbuchhaltung. Betriebsbuchhaltung Bez. f. die Kosten- und Erlösrechnung der Bank, die den Zweck der Wirtschaftlichkeitskontrolle der Bankleistungserstellung hat. Verbindet Finanzbuchhaltung und Bankkalkulation. Kostenstellenrechnung, Kostenrechnung 1. Einleitung und Problemstellung Nicht alle in einem Unternehmen erzeugten Leistungen (Güter, Produkte, Aufträge etc.) werden auf dem Absatzmarkt offeriert. Die, die einer eigenen Verwendung zugeführt werden, bezeichnet man als „innerbetriebliche Leistungen” oder „Eigenleistungen”. Die Verrechnung solcher Leistungen nennt man auch die „innerbetriebliche Leistungsverrechnung”, die “Sekundärkostenrechnung” oder die “Betriebsabrechnung”. Gemeinsam ist diesen Begriffen die zentrale Fragestellung: wie rechnet ein Betrieb oder besser eine Kostenstelle seine Leistungen ab, die er einem anderen Betrieb oder einer anderen Kostenstelle in Rechnung stellt? Handelt es sich um ein aktivierungspflichtiges Gut (z.B. eine selbst erstellte Anlage, ein Aggregat, Gebäude etc.), so hat der Ansatz kalkulatorisch wie eine Absatzleistung (Kostenträgerrechnung) sowie unter Beachtung der handels- wie steuerrechtlichen Vorschriften zu erfolgen. Nicht aktivierungsfähige Leistungen, die in der Erstellungsperiode wieder zu Einsatzgütern anderer Kostenstellen, Bereichen o.ä. werden, sind mit ihren Entstehungskosten unmittelbar weiter zu verrechnen. Hier stellt sich nun die Frage, mit welchem Kostensatz ist die abgebende Kostenstelle zu ent- und mit welchem die empfangende zu belasten (siehe auch Kostenstellenrechnung). Eine Fragestellung, die in vielfältiger Hinsicht von Belang ist. Unter Controllingaspekten wird man vom Wirtschaftlichkeitsdenken dominiert sein: eine betriebsintern empfangene Leistung kann allenfalls dem Marktpreis oder, wenn dieser nicht ermittelbar ist, einem als fair angenommenen, entsprechen. So ist von Verrechnungspreisen als Ergebnis von Verhandlungsprozessen die Rede. Dem Fiskus, der wertschöpfungsabhängig dort Gewinne versteuern möchte, wo sie auch entstanden sind, dürften gewinnverlagernde Verrechnungspreise ein Dorn im Auge sein. Intern, also kostenrechnerisch soll gewährleistet werden, dass kostendeckende Verrechnungspreise gebildet werden, d.h. dass Hilfskostenstellen, die nicht für die Kostenträger, sondern für Hauptkostenstellen tätig werden, mit ihren gesamten Kosten ent- und entsprechende Hauptkostenstellen mit diesen Kosten belastet werden. Nur so scheint eine hinreichende Kalkulation gewährleistet zu sein, in die dann die vollen Kosten eingehen. Bei den leistungsabgebenden Stellen handelt es sich primär um Leistungen des „Allgemeinen Bereiches” wie z.B. Grundstücke/Gebäude, Soziales, Kosten der Erzeugung und Verteilung von Strom, Gas, Wasser, Reparatur- oder Bauleistungen u.ä. Diese Kostenstellen werden in der Regel als Hilfskostenstellen (siehe auch Kostenstellenrechnung) geführt, da sie ihre Leistungen für den Betrieb als Ganzes oder für bestimmte Kostenstellenbereiche erbringen, nicht aber für das Endprodukt. Das Problem der innerbetrieblichen Leistungsverrechnung tritt also immer dann auf, wenn ein Betriebsabrechnungsbogen mit Hilfs- und Hauptkostenstellen vorliegt. Dann gilt es, die Kosten der Hilfskostenstellen entsprechend der Inanspruchnahme durch die Hauptkostenstellen auf diese zu verteilen. Die Übersicht über die entwickelten kostenrechnerischen Methoden vermittelt der folgende Abschnitt (vgl. insb. auch Rüth 2000, S. 129 ff.; Däumler/Grabe 2000, S.251 ff ; Haberstock 1997, S. 124 ff.) 2. Übersicht über die Methoden der innerbetrieblichen Leistungsverrechnung Das Hauptproblem der innerbetrieblichen Leistungsverrechnung besteht darin, dass die Hilfskostenstellen nicht nur Hauptkostenstellen, sondern sich auch gegenseitig beliefern können. Will man den Verrechnungspreis einer x-beliebigen Hilfskostenstelle bestimmen, so setzt dies die Kenntnis aller anderen Verrechnungspreise jener Hilfskostenstellen voraus, die diese Hilfskostenstelle beliefert haben. Denn nur dann lässt sich der exakte Kostensatz dieser Hilfskostenstelle bestimmen. Zur Bewältigung dieses Problems werden in der Literatur die folgenden Verfahren vorgeschlagen: · Kostenartenverfahren (Kostenartenrechnung) · Kostenstellenausgleichsverfahren (Kostenstellenrechnung) · Anbauverfahren (auch Blockverfahren; siehe nachstehendes Kapitel 3) · Stufenleiterverfahren (auch Treppenverfahren; siehe nachstehendes Kapitel 4) · Kostenträgerverfahren · Simultanes Gleichungssystemverfahren · iteratives Verfahren (Iterationsverfahren). Die gebräuchlichsten Verfahren der Praxis sind das nachstehend beschriebene Anbau- und das Stufenleiterverfahren. Eine exakte Lösung bietet das simultane Gleichungssystemverfahren, zu dem - wegen seiner Komplexität und seines Umfangs - auf die Literatur verwiesen wird (hinsichtlich einer ausführlichen Beschreibung aller Methoden vgl. z.B. Fischer 1998, S. 83 ff.; Ehrmann 1997, S. 92 ff.; Michael/Torspecken/Grossmann 2001, S. 127 ff.; Schmidt 2001, S. 93 ff.). 3. Das Anbauverfahren Beim Anbauverfahren (auch Blockverfahren) wird der innerbetriebliche Leistungsaustausch zwischen den Hilfskostenstellen nicht berücksichtigt. Basis der Verrechnung sind dann nur die an die Hauptkosten abgegebenen Leistungen. Der Verrechnungssatz ergibt sich, in dem die primären Gemeinkosten der entsprechenden Hilfskostenstellen durch die insgesamt an die Hauptkostenstellen abgegebenen Leistungen dividiert werden. Oder anders ausgedrückt: die gesamte Leistungsgrösse der Hilfskostenstelle ist um jene Grössen zu kürzen, die diese an sich selbst oder an andere Hilfskostenstellen geliefert hat. Dies soll das folgende Beispiel zeigen. Ein Industriebetrieb hat zwei Hilfskostenstellen, einen zentralen Reparaturdienst und eine Stromerzeugungs- bzw. -versorgungsanlage und vier Hauptkostenstellen (Material, Fertigung, Verwaltung, Vertrieb) eingerichtet. Der Leistungsaustausch und die Verteilung der primären Gemeinkosten auf die Kostenstellen kann den folgenden Tabellen entnommen werden:  Den sich ergebenden Betriebsabrechnungsbogen (BAB) zeigt die folgende Tabelle: Den sich ergebenden Betriebsabrechnungsbogen (BAB) zeigt die folgende Tabelle:  Erkennbar wurden die gesamten Kosten der zwei Hilfskostenstellen auf die Hauptkostenstellen verteilt. Dies wurde dadurch möglich, dass bei der Verrechnungspreisbildung nur die Leistungsabgabe an die Hauptkostenstellen berücksichtigt wurde. Der Leistungsaustausch zwischen den Hilfskostenstellen blieb hingegen unberücksichtigt, denn es wurden nur die primären Gemeinkosten verteilt, die in der jeweiligen Hilfskostenstelle selbst entstanden. Das Anbauverfahren ist offenbar eine sehr grobe Näherungslösung und nur dann vertretbar, wenn der Leistungsaustausch zwischen den Hilfskostenstellen sehr gering ist. Ist der Leistungsaustausch zwischen den Hilfskostenstellen jedoch nicht unerheblich, so ist es nach Kilger nicht einsetzbar, denn “...es führt in den meisten Fällen ... zu unvertretbar hohen Kalkulationsfehlern” (Kilger 1992, S. 183). Erkennbar wurden die gesamten Kosten der zwei Hilfskostenstellen auf die Hauptkostenstellen verteilt. Dies wurde dadurch möglich, dass bei der Verrechnungspreisbildung nur die Leistungsabgabe an die Hauptkostenstellen berücksichtigt wurde. Der Leistungsaustausch zwischen den Hilfskostenstellen blieb hingegen unberücksichtigt, denn es wurden nur die primären Gemeinkosten verteilt, die in der jeweiligen Hilfskostenstelle selbst entstanden. Das Anbauverfahren ist offenbar eine sehr grobe Näherungslösung und nur dann vertretbar, wenn der Leistungsaustausch zwischen den Hilfskostenstellen sehr gering ist. Ist der Leistungsaustausch zwischen den Hilfskostenstellen jedoch nicht unerheblich, so ist es nach Kilger nicht einsetzbar, denn “...es führt in den meisten Fällen ... zu unvertretbar hohen Kalkulationsfehlern” (Kilger 1992, S. 183). 4. Das Stufenleiterverfahren Beim Stufenleiterverfahren — auch Stufen- oder Treppenverfahren genannt — werden die Hilfskostenstellen nacheinander, also Stufe für Stufe, abgerechnet. Mit dem Satz der ersten Hilfskostenstelle werden alle folgenden Hilfs- und Hauptkostenstellen belastet. Danach wird die zweite Hilfskostenstelle abgerechnet, die nun aber - neben den reinen primären Gemeinkosten - auch bereits belastete Kosten der 1. Hilfskostenstelle verteilt. Dieses Verfahren wird solange fortgesetzt, bis alle Hilfskostenstellen abgerechnet wurden. Grafisch ergibt sich das folgende Bild, das für das Verfahren auch namensgebend gewesen sein dürfte.  Das Verfahren führt dann zu einer exakten bzw. genauen Lösung, wenn es gelingt, die Hilfskosten-stellen so zu ordnen, dass die vorgelagerten Hilfskostenstellen keine Leistungen mehr von nachgeordneten Hilfskostenstellen empfangen. Denn dann entsprechen die den nachgeordneten Stellen belasteten Kosten auch genau den Gesamtkosten der jeweiligen Hilfskostenstelle. Sekundäre Gemeinkosten wären bei vorgelagerten Stellen dann nicht zu berücksichtigen und somit auch nicht fälschlicherweise vernachlässigt worden. In der Realität wird eine solche Anordnung in den seltensten Fällen gelingen. Deshalb wird man bestrebt sein, die Hilfskostenstellen so anzuordnen, dass zunächst immer die abgerech-net werden, die von nachgelagerten Stellen möglichst wenige Leistungen empfangen. Dadurch wird erreicht, dass der verfahrenstechnisch bedingte Fehler (das Noch-nicht-Wissen um die Verrechnungspreise nachgelagerter Hilfskostenstellen) möglichst gering gehalten wird. Dabei wird natürlich auf den üblichen Leistungsaustausch abzustellen sein, denn die “... Abrechnung innerhalb des BAB sollte eine gewisse formale Kontinuität wahren” (Haberstock 1997, S. 134). Für das bereits beim Anbauverfahren ausgewiesene Beispiel könnte die folgende Überlegung gelten. Der Reparaturdienst weist primäre Gesamtkosten von insgesamt 40.000 € auf und leistet ins-gesamt Das Verfahren führt dann zu einer exakten bzw. genauen Lösung, wenn es gelingt, die Hilfskosten-stellen so zu ordnen, dass die vorgelagerten Hilfskostenstellen keine Leistungen mehr von nachgeordneten Hilfskostenstellen empfangen. Denn dann entsprechen die den nachgeordneten Stellen belasteten Kosten auch genau den Gesamtkosten der jeweiligen Hilfskostenstelle. Sekundäre Gemeinkosten wären bei vorgelagerten Stellen dann nicht zu berücksichtigen und somit auch nicht fälschlicherweise vernachlässigt worden. In der Realität wird eine solche Anordnung in den seltensten Fällen gelingen. Deshalb wird man bestrebt sein, die Hilfskostenstellen so anzuordnen, dass zunächst immer die abgerech-net werden, die von nachgelagerten Stellen möglichst wenige Leistungen empfangen. Dadurch wird erreicht, dass der verfahrenstechnisch bedingte Fehler (das Noch-nicht-Wissen um die Verrechnungspreise nachgelagerter Hilfskostenstellen) möglichst gering gehalten wird. Dabei wird natürlich auf den üblichen Leistungsaustausch abzustellen sein, denn die “... Abrechnung innerhalb des BAB sollte eine gewisse formale Kontinuität wahren” (Haberstock 1997, S. 134). Für das bereits beim Anbauverfahren ausgewiesene Beispiel könnte die folgende Überlegung gelten. Der Reparaturdienst weist primäre Gesamtkosten von insgesamt 40.000 € auf und leistet ins-gesamt 2. 000 Betriebsstunden. Dieses führt ohne Berücksichtigung der Leistungsverrech-nung zu einem Stundensatz von 20, - E. Da er 100 Stunden für die Stromversorgung tätig wird, käme dies einer ungefähren Belastung von 2. 000 € gleich. Die Stromversorgung hat 8. 000 € gekostet und 75.400 kWh erzeugt. Dies entspricht einem Satz von 0,1061 €/kWh. Der Reparaturdienst bezieht 8. 000 kWh und würde somit mit 848, - € belastet. Offenbar empfängt der Reparaturdienst weniger als die Stromversorgung, so dass er als 1. Hilfskostenstelle abgerechnet werden soll. Der Reparaturverrechnungssatz ergibt sich nun als  Im Stromverrechnungssatz ist zu berücksichtigen, dass Leistungen vom Reparaturdienst bezogen und Leistungen für den Reparaturdienst erbracht wurden. Er ergibt sich nun als Im Stromverrechnungssatz ist zu berücksichtigen, dass Leistungen vom Reparaturdienst bezogen und Leistungen für den Reparaturdienst erbracht wurden. Er ergibt sich nun als  Der Betriebsabrechnungsbogen (BAB) hätte demnach das folgende Aussehen: Der Betriebsabrechnungsbogen (BAB) hätte demnach das folgende Aussehen:  Auch das Stufenleiterverfahren ist eine Näherungslösung. Je besser es gelingt, die Kostenstellen so anzuordnen, dass sie möglichst wenige Leistungen von nachgeordneten Stellen empfangen, umso genauer ist die Lösung. Aufgrund der einfachen und übersichtlichen Abrechnungstechnik kommt dem Stufenleiterverfahren - zumindest in kleineren und mittleren Betriebe - die wohl grösste praktische Bedeutung zu. Auch das Stufenleiterverfahren ist eine Näherungslösung. Je besser es gelingt, die Kostenstellen so anzuordnen, dass sie möglichst wenige Leistungen von nachgeordneten Stellen empfangen, umso genauer ist die Lösung. Aufgrund der einfachen und übersichtlichen Abrechnungstechnik kommt dem Stufenleiterverfahren - zumindest in kleineren und mittleren Betriebe - die wohl grösste praktische Bedeutung zu. 5. Voll- und Teilkostenrechnung Die vorgestellten Methoden basieren, dem praktischen Vorgehen der herkömmlichen Literatur zur Kostenrechnung folgend, auf der traditionellen Vollkostenrechnung. Zur Ermittlung kurzfristiger Preisuntergrenzen kann diese hingegen nicht herangezogen werden, da sie dem Kardinalproblem der Vollkostenrechnung — nämlich der eigentlich unzulässigen Proportionalisierung der Fixkosten — folgt. In der Praxis wird bereits vielfach eine Parallelrechnung auf Voll- und Teilkostenbasis durchgeführt. Im zweiten Fall würden dann im Falle der Betriebsabrechnung nur die variablen Kosten der Hilfs- auf die Hauptkosten verrechnet, so dass dann in der Summe den Anforderungen einer Kostenrechnung aus teilkostenrechnerischer Hinsicht voll entsprochen werden kann. Dies ergibt sich zwingend, soll das an eine Kostenrechnung herangetragen Aufgabenspektrum auch adäquat abgedeckt werden (vgl. insb. Rüth, 2000, S.202). Hinweis Zu den angrenzenden Wissensgebieten siehe Abschlusserstellung nach US-GAAP, Anlagevermögen, Bilanzanalyse, Buchführung, Eigenkapital, Internationale Rechnungslegung nach IFRS, Jahresabschluss nach schweizerischem Recht, Kapitalflussrechnung, Körperschaftsteuer, Kostenartenrechnung, Kostenstellenrechnung, Konzernabschluss, Rückstellungen, Sonderbilanzen, Steuerbilanzpolitik, Steuerrecht, Internationales, Swiss GAAP FER, Umlaufvermögen. Literatur: Däumler/Grabe, Kostenrechnung 1, 8. Aufl., Herne-Berlin 2000; Ehrmann, H., Kostenrechnung, 2. Aufl., München-Wien-Oldenburg 1997; Fischer, J.: Kosten- und Leistungsrechnung, Band II: Plankostenrechnung, . Aufl., München-Wien-Oldenburg 1998; Haberstock, L.: Kostenrechnung I, bearbeitet von V. Breithecker, 9. Aufl., Wiesbaden 1997; Kilger, W.: Einführung in die Kostenrechnung, 3. Aufl., Wiesbaden 1992; Michel/Torspecken/Grossmann Kostenrechnung 1, 4. Aufl., München-Wien 2001; Rüth, D., Kostenrechnung 1, München-Wien-Oldenburg 2000; Schmidt, A., Kostenrechnung, 3. Aufl., Stuttgart-Berlin-Köln 2001. Vorhergehender Fachbegriff: Betriebs- u. Geschäftsausstattung | Nächster Fachbegriff: Betriebsabrechnung (BAB) Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : full employment budget surplus | Gesellschaft des bürgerlichen Rechts | Rechtsgeschäft

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |