| Empfehlungen |  |

Kreditwirtschaftliche Rating-Methoden

|

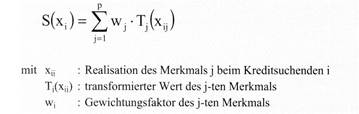

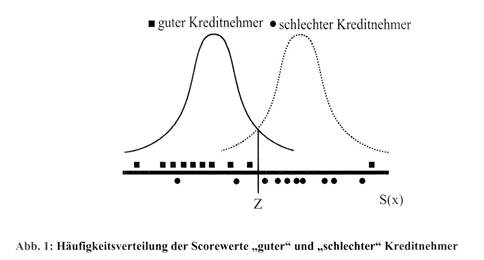

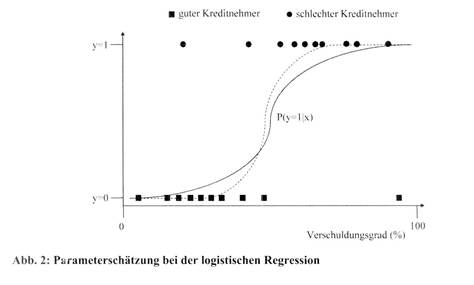

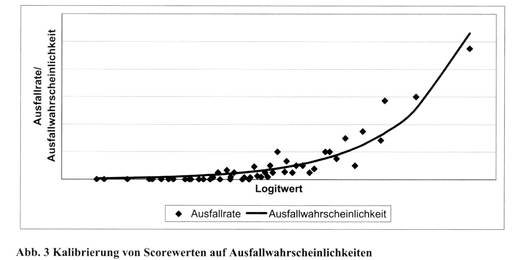

1. Basel II und Rating Mit der Umsetzung von Basel II Anfang 2007 wird das Rating von Kreditnehmern zu einer zentralen Grösse im Kreditvergabeprozess. Ein Kernelement von Basel II ist, dass Banken Kredite nicht mehr wie zur Zeit vorgeschrieben (Basel I) pauschal mit 8 % haftendem Eigenkapital unterlegen müssen, sondern die Höhe der Eigenmittelunterlegung von dem Ausfallrisiko des Schuldners abhängt. Für die Umsetzung dieses Grundgedankens sind zwei unterschiedliche Ansätze vorgesehen: Im Kreditrisiko-Standardansatz (KSA) von Basel II wird das Ausfallrisiko des Kreditnehmers durch das Rating einer externen Rating-Agentur gemessen. Liegt die Rating-Einstufung im Bereich AAA bis AA-, so beträgt der Eigenmittelunterlegungssatz lediglich 0,2 • 8 % = 1,6 %, bei geringerer Rating-Einstufung kann der Satz auf bis zu 1,5 • 8 % = 12 % ansteigen. Da in Deutschland nur wenige Unternehmen geratet sind, dürfte diesem Ansatz keine grosse Bedeutung zukommen. Der “Auf Internen Ratings Basierende Ansatz” (IRBA) sieht vor, dass Kreditinstitute jedem Kreditnehmer durch ein bankinternes Rating-System eine einjährige Ausfallwahrscheinlichkeit zuordnen. Diese Ausfallwahrscheinlichkeit bildet dann neben dem zu erwartenden Verlust im Insolvenz fall (Loss Given Default) die Grundlage für die Ermittlung der Eigenmittelunterlegung. 2. Rating-Grundlagen Das Ziel eines Ratings besteht darin, die Bonität eines Kreditnehmers zu beurteilen, indem dieser in eine Rating-Klasse eingeordnet wird. Liegt eine ausreichende Anzahl an empirischen Beobachtungen vor, kann anhand der historischen Ausfallraten jeder Rating-Klasse eine einjährige Ausfallwahrscheinlichkeit zugeordnet werden. Auf die gleiche Weise können auch Übergangswahrscheinlichkeiten ermittelt werden, die angeben, mit welcher Wahrscheinlichkeit ein Schuldner innerhalb eines Jahres von einer Rating-Klasse in eine andere wechselt. Da die Bonitätseinschätzung immer nur auf Basis der gegenwärtig verfügbaren Informationen aufbauen kann, sind Ratings regelmässig, d.h. mindestens einmal jährlich zu aktualisieren. Welche Informationen in ein Rating eingehen, hängt vom Kreditnehmertyp ab. Für das Rating von Privatkunden sind Faktoren wie monatliches Einkommen, freies Vermögen, Höhe bestehender Verbindlichkeiten, Beschäftigungsdauer, Familienstand und Lebensalter von Bedeutung, das Rating von Unternehmen basiert vorrangig auf Grössen, die aus dem Jahresabschluss abgeleitet werden. Typische aus dem Jahresabschluss abgeleitete Kennzahlen sind der Verschuldungsgrad, die Gesamtkapital- und Umsatzrendite sowie das Verhältnis von Cash Flow zu Fremdkapital. Daneben werden häufig auch Rechtsform, Unternehmensgrösse, Branche sowie eine Beurteilung der Managementqualität, der Wettbewerbsposition und der Produktpalette in die Bonitätseinschätzung einbezogen. Für börsennotierte Unternehmen kommt auch in Betracht, das Verhältnis aus Aktienkurs und Höhe der Verbindlichkeiten als Eingangsgrösse für die Rating-Einstufung zu verwenden. Hinter diesem auch als Credit Monitor Model bekannten Ansatz steckt die Idee, dass Insolvenz dann gegeben ist, wenn der Unternehmenswert die Höhe der Verbindlichkeiten unterschreitet. Nimmt man den Aktienkurs als Grundlage für die Ermittlung des Unternehmenswertes, so ist die Insolvenzwahrscheinlichkeit um so geringer, je höher der Aktienkurs ist, je niedriger dessen Volatilität ist und je niedriger die Verbindlichkeiten sind. Aus dem Verhältnis dieser Grössen kann mit Hilfe einer Datenbank, die historische Ausfallraten enthält, eine Insolvenzwahrscheinlichkeit abgeleitet werden. 3. Rating-Methoden 3. 1 Expertenurteile Um die bonitätsrelevanten Informationen zu einer Rating-Klassifizierung zu verdichten, stehen unterschiedliche Methoden zur Verfügung. Möglich ist, dass die Verdichtung aufgrund eines Expertenurteils erfolgt. Diese Vorgehensweise ist unumgänglich, wenn nicht genügend Daten über ausgefallene Kreditnehmer und deren Merkmale vorliegen. Vorteil eines Expertenurteils ist, dass die individuellen Verhältnisse eines Kreditnehmers berücksichtigt werden können. Nachteilig ist, dass die Einschätzungen intersubjektiv nur bedingt überprüfbar sind und die Qualität des Ratings stark von den Fähigkeiten des Analysten abhängt. 3. 2 Scoring-Verfahren Um subjektive Ermessensspielräume einzuschränken, kann ein stärker formalisiertes Verfahren eingesetzt werden. Grundlage hierfür sind Scoringverfahren. Hierbei werden die Kreditnehmer mittels genau festgelegter Kriterien bzw. Merkmale beschrieben, diesen Kriterien werden (Transformations-)Werte zugeordnet und diese werden dann zu einem Scorewert aggregiert. Anhand der Scorewerte kann die Zuordnung zu einer Ratingklasse erfolgen, möglich ist aber auch, einen Trennscore festzulegen, anhand dessen über Annahme oder Ablehnung eines Kreditantrags entschieden wird. Die einfachste Form, einen Scorewert zu ermitteln, ist ein additives Modell der Form:  Im ersten Schritt müssen die relevanten Kriterien festgelegt und die Ausprägungen der Merkmale beim zu beurteilenden Kreditnehmer erhoben werden. Für die Ermittlung der Transformationswerte und Gewichtungsfaktoren kann wiederum auf subjektives Expertenwissen zurückgegriffen werden, möglich ist aber auch, hierfür mathematisch-statistische Methoden einzusetzen oder eine Kombination beider Verfahren zu wählen. Im ersten Schritt müssen die relevanten Kriterien festgelegt und die Ausprägungen der Merkmale beim zu beurteilenden Kreditnehmer erhoben werden. Für die Ermittlung der Transformationswerte und Gewichtungsfaktoren kann wiederum auf subjektives Expertenwissen zurückgegriffen werden, möglich ist aber auch, hierfür mathematisch-statistische Methoden einzusetzen oder eine Kombination beider Verfahren zu wählen. 3. 3 Lineare Diskriminanzanalyse Bei der linearen Diskriminanzanalyse wird die Gewichtung der Merkmale in der Weise vorgenommen, dass anhand der sich ergebenden Scorewerte bestmöglich zwischen guten und schlechten Kreditnehmern getrennt werden kann. Dazu werden die Kreditengagements der Vergangenheit in zwei Gruppen eingeteilt. Die eine Gruppe enthält die ordnungsgemäss abgewickelten Engagements, die andere Gruppe die notleidend gewordenen Kredite. Mit Hilfe der Diskriminanzanalyse werden die Gewichtungsfaktoren derart bestimmt, dass die Häufigkeitsverteilungen der Scorewerte möglichst wenig Überlappung aufweist (vgl. Abb. 1).  Beim Trennscore Z wird die Anzahl der Fehlklassifikationen minimiert. Wird der Trennscore weiter nach links verlegt, so sinkt zwar die Wahrscheinlichkeit, einen schlechten Kreditnehmer zu akzeptieren (a-Fehler), es steigt aber auch die Anzahl der guten Kreditnehmer, deren Kreditantrag abgelehnt wird (ss-Fehler). Wird der Trennscore nach rechts verlegt, steigt die Zahl der a-Fehler, dafür sinkt die Gefahr eines 3-Fehlers. Um den optimalen Trennscore zu bestimmen, müssen die Kosten beider Fehlerarten gegeneinander abgewogen werden. Beim Trennscore Z wird die Anzahl der Fehlklassifikationen minimiert. Wird der Trennscore weiter nach links verlegt, so sinkt zwar die Wahrscheinlichkeit, einen schlechten Kreditnehmer zu akzeptieren (a-Fehler), es steigt aber auch die Anzahl der guten Kreditnehmer, deren Kreditantrag abgelehnt wird (ss-Fehler). Wird der Trennscore nach rechts verlegt, steigt die Zahl der a-Fehler, dafür sinkt die Gefahr eines 3-Fehlers. Um den optimalen Trennscore zu bestimmen, müssen die Kosten beider Fehlerarten gegeneinander abgewogen werden. 3. 4 Logistische Regression Das Verfahren der logistischen Regression beruht auf der Annahme, dass die bedingte Wahrscheinlichkeit für den Eintritt der Insolvenz bei gegebener Ausprägung der Merkmale x (P(y,=1Ix)) durch eine standard-logistisch verteilte Zufallsvariable modelliert werden kann. Hierdurch können auch nichtlineare Zusammenhänge zwischen Merkmalen und Ausfallraten berücksichtigt werden. Die Werte fair die Gewichtungsfaktoren werden so bestimmt, dass die geschätzten Wahrscheinlichkeiten P(y,=11x) möglichst gut an die beobachtbaren Ausprägungen y,=I (= Insolvenz) bzw. y,=0 (= keine Insolvenz) angepasst sind. Abbildung 2 verdeutlicht die Vorgehensweise anhand des Merkmals Verschuldungsgrad:  Bei der durchgezogenen Kurve sind die Werte für den Gewichtungsfaktor und für die Konstante weni-ger gut gewählt als bei der gestrichelten Kurve, die eine bessere Anpassung der Verteilung des Verschuldungsgrades für die guten und schlechten Kreditnehmer darstellt. Bei der durchgezogenen Kurve sind die Werte für den Gewichtungsfaktor und für die Konstante weni-ger gut gewählt als bei der gestrichelten Kurve, die eine bessere Anpassung der Verteilung des Verschuldungsgrades für die guten und schlechten Kreditnehmer darstellt. 3. 5 Kalibrierung von Scorewerten auf Ausfallwahrscheinlichkeiten Eine Kalibrierung der Scorewerte auf Ausfallwahrscheinlichkeiten umfasst zwei Schritte. Abbildung 3 verdeutlicht die Vorgehensweise: Zunächst werden alle Kreditnehmer des Datensatzes anhand ihres Scorewertes geordnet und in (z.B. 50) gleich grosse Gruppen (Buckets) eingeteilt. Für jede Gruppe wird die empirische Ausfallrate als relative Häufigkeit der insolventen Kreditnehmer an der Gesamtzahl der Kreditnehmer dieser Gruppe bestimmt. In einem zweiten Schritt wird der funktionale Zusammenhang zwischen Scorewert und Ausfallwaluscheinlichkeit durch statistische Verfahren geschätzt. Die Kalibrierungskurve in Abbildung 3 ist so gewählt, dass die geschätzten Ausfallwahrscheinlichkeiten sich gut an die empirischen Ausfallraten anpassen.  Hinweis Zu den angrenzenden Wissensgebieten siehe Bilanzanalyse, Cash Flow, Finanzcontrolling, Finanzinnovationen, Finanzwirtschaft, betriebliche, Kennzahlen, finanzwirtschaftliche, Kreditfinanzierung, kurzfristige, Kreditfinanzierung, langfristige, Kreditsicherheiten, Währungsmanagement, Zinsmanagement. Hinweis Zu den angrenzenden Wissensgebieten siehe Bilanzanalyse, Cash Flow, Finanzcontrolling, Finanzinnovationen, Finanzwirtschaft, betriebliche, Kennzahlen, finanzwirtschaftliche, Kreditfinanzierung, kurzfristige, Kreditfinanzierung, langfristige, Kreditsicherheiten, Währungsmanagement, Zinsmanagement. Literatur: Carey, M., Hrycay, M.: Parameterizing Credit Risk Models with Rating Data, in: Journal of Banking & Finance, Vol. 25, 2001 S. 197-270; Escott, P., Glormann, F., Kocagil, A.: Moody\'s RiskCalcTm für nicht börsennotierte Unternehmen: das deutsche Modell, Moody\'s Investors Service, New York 2001; Falkenstein, E.: Credit Scoring for Corporate Debt, in: Ong, M. K. (Hrsg.): Credit Ra-tings — Methodologies, Rationale and Default Risk, London 2002, S. 169-188; Falkenstein, E.; Boral, A. K.; Carty, L. V.: RiskCalcTm for Private Companies: Moody\'s Default Model, Moody\'s Investors Service, New York 2000; Feidicker, M.: Kreditwürdigkeitsprüfung, Düsseldorf 1992; Hartmann-Wendels, T., Lieberoth-Leden, A., Mählmann, T., Zunder, I.: Entwicklung eines Ratingsystems für mittelständische Unternehmen und dessen Einsatz in der Praxis, in: Neupel, J., Rudolph, B., Hahnenstein, L. Aktuelle Entwicklungen im Bankcontrolling: Rating, Gesamtbanksteuerung und Basel II, Sonderheft 52 der ZfbF, Düsseldorf, Frankfurt 2005, S. 1-29; Hartmann-Wendels, T., Pfingsten, A., Weber, M.: Bankbetriebslehre, 3. Aufl., Berlin et al. 2004; Kaiser, U., Szczesny, A.: Logit- und Probit-Modelle für Kreditrisiken, in: Schröder, M. (Hrsg.): Finanzmarkt — Ökonometrie, Stuttgart 2002, S. 359-396; Len-nox, C.: Identifying Failing Companies: A Reevaluation of the Logit, Probit and DA Approaches, in: Journal of Economics and Business, Vol. 51, 1999, S. 347-364; Szczesny, A.: Risikoindikatoren, Rating und Ausfallwahrscheinlichkeit im Kreditgeschäft, Baden-Baden 2003. Internetadressen: (Rating-Agenturen) http://www.standardandpoors.com, http://www.moodys.com, http://www.fitchratings.com, http://www.gbb-rating.de; (Institutionen der Bankenaufsicht) http:// www.bundesbank.de, http://www.bis.org, http://www.bafin.de. Vorhergehender Fachbegriff: Kreditwesengesetz (KWG) | Nächster Fachbegriff: Kreditwucher Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Gesetz der abnehmenden Grenzrate der Substitution | Planmässige Abschreibung | Maschinenbelegungsabweichung

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |