| Empfehlungen |  |

MUNDELL-FLEMING-Modell

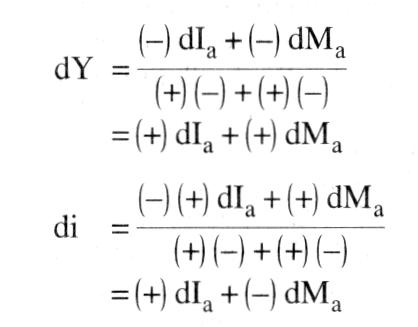

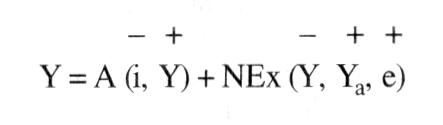

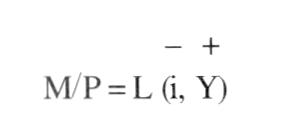

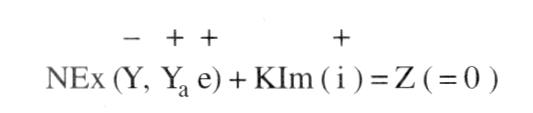

= Der einheitliche Gleichgewichtszins ist Ausdruck für die Annahme vollkommener Mobilität des internationalen Kapitalverkehrs. Das Gesamtmodell läßt sich durch Gleichgewichtsbedingungen für Güter-, Geld-und Devisenmarkt beschreiben (die über den Gleichungen stehenden Operatoren geben Vorzeichen der partiellen Ableitungen nach den jeweiligen Argumenten der Funktionen an): = Der einheitliche Gleichgewichtszins ist Ausdruck für die Annahme vollkommener Mobilität des internationalen Kapitalverkehrs. Das Gesamtmodell läßt sich durch Gleichgewichtsbedingungen für Güter-, Geld-und Devisenmarkt beschreiben (die über den Gleichungen stehenden Operatoren geben Vorzeichen der partiellen Ableitungen nach den jeweiligen Argumenten der Funktionen an):  Das Angebot aus inländischer Produktion deckt sich mit der zins- und einkommensabhängigen inländischen Gesamtnachfrage A und den Nettoexporten NEx der inländischen Wirtschaft. In der Produktion entstandenes und fur die Nachfrage relevantes Einkommen stimmen überein (IS-Funktion). Bei Vernachlässigung von internationalen Übertragungen entsprechen die NEx dem Saldo der Leistungsbilanz. Er ist negativ abhängig vom Inlandseinkommen sowie positiv abhängig vom Auslandseinkommen Y. und vom Wechselkurs e. Der positive Wechselkurszusammenhang impliziert, dass die MARSHALL-LERNER-Bedingung (normale Reaktion der Leistungsbilanz) permanent erfüllt ist. Die Gleichgewichtsbedingung des Geldmarkts (LM-Funktion), drückt die Übereinstimmung von zins- und einkommensabhängiger realer Geldnachfrage L und realem Geldangebot M/P aus. Das Angebot aus inländischer Produktion deckt sich mit der zins- und einkommensabhängigen inländischen Gesamtnachfrage A und den Nettoexporten NEx der inländischen Wirtschaft. In der Produktion entstandenes und fur die Nachfrage relevantes Einkommen stimmen überein (IS-Funktion). Bei Vernachlässigung von internationalen Übertragungen entsprechen die NEx dem Saldo der Leistungsbilanz. Er ist negativ abhängig vom Inlandseinkommen sowie positiv abhängig vom Auslandseinkommen Y. und vom Wechselkurs e. Der positive Wechselkurszusammenhang impliziert, dass die MARSHALL-LERNER-Bedingung (normale Reaktion der Leistungsbilanz) permanent erfüllt ist. Die Gleichgewichtsbedingung des Geldmarkts (LM-Funktion), drückt die Übereinstimmung von zins- und einkommensabhängiger realer Geldnachfrage L und realem Geldangebot M/P aus.   Zahlungsbilanzgleichgewicht basiert auf dem Gleichstand von geplanten Nettoexporten und geplanten (negativen) Nettokapitalimporten bzw. Z = 0 (ZZ-Funktion). Die Interpretation der Nettokapitalimportfunktion KIm als ausschließlich abhängig vom Inlandszins ergibt sich aufgrund der vollkommenen Kapitalmobilität und der statischen Wechselkurserwartungen. Bei flexiblen Wechselkursen kommt das Devisenmarktgleichgewicht im Zusammenspiel von Einkommens-, Zins-und Wechselkurseinflüssen auf die Devisenströme zustande. Im Fall fester Wechselkurse stellt sich die Geldmenge so ein, dass ihre Wirkung auf Einkommen und Zins das von diesen Größen abhängige Devisenmarktgleichgewicht gewährleistet. Der Wirkungszusammenhang wird bei dynamischer Analyse deutlicher: Überschüsse in der Leistungsund Kapitalbilanz schlagen sich in einem Überschußangebot auf dem Devisenmarkt nieder (Z > 0), so dass die Zentralbank zur Wechselkursstabilisierung intervenieren muß. Die dabei freigesetzte Zentralbankgeldmenge bildet die monetäre Basis für eine Erweiterung der - Geldmenge. Daraus wiederum resultieren Zinseffekte und Einkommensveränderungen, die bei entsprechenden Stabilitätsbedingungen zum Devisenmarktgleichgewicht führen. Im Rahmen des ISLMZZ-Modells lassen sich Einkommens-, Zins-, Wechselkurs-und Zahlungsbilanzwirkungen von - Geld- und Fiskalpolitik unter alternativen - Wechselkurssystemen analysieren. Bei vollständig festen Wechselkursen werden, wie ausgeführt, im Modell i, Y und M endogen bestimmt, bei vollständig flexiblen Wechselkursen i, Y und e. Es zeigt sich, dass - Geldpolitik bei festen Wechselkursen jede Wirksamkeit verliert, da die hiermit verbundenen Zinsänderungstendenzen im Inland über den Zinsarbitragemechanismus konterkarierende internationale Kapitalströme gleichen Umfangs auslösen. Die Veränderung der heimischen Komponente der Geldbasis induziert eine gleichgroße, entgegengerichtete Änderung ihrer ausländischen Komponente. Bei flexiblen Wechselkursen erhöht sich die Wirksamkeit der Geldpolitik im Vergleich zur Situation einer geschlossenen Volkswirtschaft. So führt expansive Geldpolitik zu einer Zinssenkungstendenz, die Kapitalexporte auslöst, welche so lange die heimische Währung abwerten, bis sich die Zinsniveaus wieder angeglichen haben. Mit der Abwertung ist ein Anstieg der Nettoexporte verbunden, der die Kapitalexporte kompensiert und eine zusätzliche Erhöhung von Einkommen und Beschäftigung bewirkt. Umgekehrt erhöht sich im Fall fester Wechselkurse die Wirksamkeit der - Fiskalpolitik. Die hiermit verbundenen Zinsänderungstendenzen ins Inland führen zu internationalen Kapitalbewegungen, die endogen das heimische Geldangebot verändern und damit die Fiskalpolitik unterstützen. Bei flexiblen Wechselkursen wird Fiskalpolitik wirkungslos. So führt expansive Fiskalpolitik zu einem tendenziellen Anstieg von Zins und Einkommen. Der Zinsanstieg induziert Kapitalimporte, die zu einer Währungsaufwertung und zu einem erneuten Ausgleich von In- und Auslandszins führen. Der Anstieg der Kapitalimporte entspricht genau der einkommensund aufwertungsbedingten Verschlechterung des Leistungsbilanzsaldos. Es kommt zu einem vollständigen crowding-out zwischen gesunkenem Außenbeitrag und erhöhten Staatsausgaben. Das Endgleichgewicht wird bei den ursprünglichen Werten von Zins und Einkommen erreicht. In der wirtschaftspolitischen Diskussion der späten 60er und frühen 70er Jahren wurde insbes. die im MUNDELL-FLEMING-Modell resultierende Isolierungseigenschaft flexibler Wechselkurse hinsichtlich konjunktureller Auslandseinflüsse (va) betont. Allerdings wird dabei häufig übersehen, dass sich die hiermit u.U. verbundenen Änderungen des Auslandszinses sehr wohl auf die inländische Wirtschaftsentwicklung auswirken. Außerdem sind die Ergebnisse des Modells in kritischem Maße abhängig von den zugrundeliegenden, teilweise äußerst restriktiven Annahmen. Einschränkungen des Aussagegehalts ergeben sich zum einen infolge der unterstellten Preis- und Lohnstarrheiten; angebotsseitige Zusammenhänge bleiben unberücksichtigt. Weiterhin ist fraglich, ob in der zugrunde gelegten kurzen Frist die Außenhandelsströme überhaupt in der behaupteten Weise reagieren können (J-Kurven-Effekt). Die Analyse weiterreichender Anpassungsprozesse führt jedoch zu Modellinkonsistenzen. Hierbei mangelt es v.a. an einer analytischen Verbindung von Bestandsgrößen und - Stromgrößen. So ist die Reaktion der Kapitalbilanz Reflex der Anpassung der Bestandsnachfrage nach Wertpapieren unterschiedlicher nationaler Herkunft an internationale Renditedifferenzen. Nach erfolgter Anpassung der tatsächlichen an die gewünschten Bestände finden Kapitalbewegungen nicht mehr statt. Der Zinseffekt kann den Kapitalbilanzsaldo nur temporär erklären. Unbeachtet bleiben dabei auch die Wirkungen von Wachstumsprozessen und Veränderungen der Verteilung internationaler Vermögensbestände auf die in der Dienstleistungsbilanz erfaßten internationalen Zinszahlungen. Nicht zuletzt ist die mangelnde Formulierung von Prozessen der Erwartungsbildung zu kritisieren. Im System flexibler Wechselkurse reagiert der Wechselkurs sofort auf geld- oder fiskalpolitische Maßnahmen. Nichtsdestoweniger betrachten die Devisenmarktteilnehmer täglich aufs neue den gegebenen Wechselkurs als beständig und haben nicht die Erwartung einer zukünftigen Wechselkursänderung. Insofern versagt im MUNDELL-FLEMING-Modell der Devisenmarkt bei der Vorhersage der Wirkungen wirtschaftspolitischer Maßnahmen. Literatur: Rose, K., Sauernheimer, K. (1999). Jarchow, H.-J., Rühmann, P. (1991) Zahlungsbilanzgleichgewicht basiert auf dem Gleichstand von geplanten Nettoexporten und geplanten (negativen) Nettokapitalimporten bzw. Z = 0 (ZZ-Funktion). Die Interpretation der Nettokapitalimportfunktion KIm als ausschließlich abhängig vom Inlandszins ergibt sich aufgrund der vollkommenen Kapitalmobilität und der statischen Wechselkurserwartungen. Bei flexiblen Wechselkursen kommt das Devisenmarktgleichgewicht im Zusammenspiel von Einkommens-, Zins-und Wechselkurseinflüssen auf die Devisenströme zustande. Im Fall fester Wechselkurse stellt sich die Geldmenge so ein, dass ihre Wirkung auf Einkommen und Zins das von diesen Größen abhängige Devisenmarktgleichgewicht gewährleistet. Der Wirkungszusammenhang wird bei dynamischer Analyse deutlicher: Überschüsse in der Leistungsund Kapitalbilanz schlagen sich in einem Überschußangebot auf dem Devisenmarkt nieder (Z > 0), so dass die Zentralbank zur Wechselkursstabilisierung intervenieren muß. Die dabei freigesetzte Zentralbankgeldmenge bildet die monetäre Basis für eine Erweiterung der - Geldmenge. Daraus wiederum resultieren Zinseffekte und Einkommensveränderungen, die bei entsprechenden Stabilitätsbedingungen zum Devisenmarktgleichgewicht führen. Im Rahmen des ISLMZZ-Modells lassen sich Einkommens-, Zins-, Wechselkurs-und Zahlungsbilanzwirkungen von - Geld- und Fiskalpolitik unter alternativen - Wechselkurssystemen analysieren. Bei vollständig festen Wechselkursen werden, wie ausgeführt, im Modell i, Y und M endogen bestimmt, bei vollständig flexiblen Wechselkursen i, Y und e. Es zeigt sich, dass - Geldpolitik bei festen Wechselkursen jede Wirksamkeit verliert, da die hiermit verbundenen Zinsänderungstendenzen im Inland über den Zinsarbitragemechanismus konterkarierende internationale Kapitalströme gleichen Umfangs auslösen. Die Veränderung der heimischen Komponente der Geldbasis induziert eine gleichgroße, entgegengerichtete Änderung ihrer ausländischen Komponente. Bei flexiblen Wechselkursen erhöht sich die Wirksamkeit der Geldpolitik im Vergleich zur Situation einer geschlossenen Volkswirtschaft. So führt expansive Geldpolitik zu einer Zinssenkungstendenz, die Kapitalexporte auslöst, welche so lange die heimische Währung abwerten, bis sich die Zinsniveaus wieder angeglichen haben. Mit der Abwertung ist ein Anstieg der Nettoexporte verbunden, der die Kapitalexporte kompensiert und eine zusätzliche Erhöhung von Einkommen und Beschäftigung bewirkt. Umgekehrt erhöht sich im Fall fester Wechselkurse die Wirksamkeit der - Fiskalpolitik. Die hiermit verbundenen Zinsänderungstendenzen ins Inland führen zu internationalen Kapitalbewegungen, die endogen das heimische Geldangebot verändern und damit die Fiskalpolitik unterstützen. Bei flexiblen Wechselkursen wird Fiskalpolitik wirkungslos. So führt expansive Fiskalpolitik zu einem tendenziellen Anstieg von Zins und Einkommen. Der Zinsanstieg induziert Kapitalimporte, die zu einer Währungsaufwertung und zu einem erneuten Ausgleich von In- und Auslandszins führen. Der Anstieg der Kapitalimporte entspricht genau der einkommensund aufwertungsbedingten Verschlechterung des Leistungsbilanzsaldos. Es kommt zu einem vollständigen crowding-out zwischen gesunkenem Außenbeitrag und erhöhten Staatsausgaben. Das Endgleichgewicht wird bei den ursprünglichen Werten von Zins und Einkommen erreicht. In der wirtschaftspolitischen Diskussion der späten 60er und frühen 70er Jahren wurde insbes. die im MUNDELL-FLEMING-Modell resultierende Isolierungseigenschaft flexibler Wechselkurse hinsichtlich konjunktureller Auslandseinflüsse (va) betont. Allerdings wird dabei häufig übersehen, dass sich die hiermit u.U. verbundenen Änderungen des Auslandszinses sehr wohl auf die inländische Wirtschaftsentwicklung auswirken. Außerdem sind die Ergebnisse des Modells in kritischem Maße abhängig von den zugrundeliegenden, teilweise äußerst restriktiven Annahmen. Einschränkungen des Aussagegehalts ergeben sich zum einen infolge der unterstellten Preis- und Lohnstarrheiten; angebotsseitige Zusammenhänge bleiben unberücksichtigt. Weiterhin ist fraglich, ob in der zugrunde gelegten kurzen Frist die Außenhandelsströme überhaupt in der behaupteten Weise reagieren können (J-Kurven-Effekt). Die Analyse weiterreichender Anpassungsprozesse führt jedoch zu Modellinkonsistenzen. Hierbei mangelt es v.a. an einer analytischen Verbindung von Bestandsgrößen und - Stromgrößen. So ist die Reaktion der Kapitalbilanz Reflex der Anpassung der Bestandsnachfrage nach Wertpapieren unterschiedlicher nationaler Herkunft an internationale Renditedifferenzen. Nach erfolgter Anpassung der tatsächlichen an die gewünschten Bestände finden Kapitalbewegungen nicht mehr statt. Der Zinseffekt kann den Kapitalbilanzsaldo nur temporär erklären. Unbeachtet bleiben dabei auch die Wirkungen von Wachstumsprozessen und Veränderungen der Verteilung internationaler Vermögensbestände auf die in der Dienstleistungsbilanz erfaßten internationalen Zinszahlungen. Nicht zuletzt ist die mangelnde Formulierung von Prozessen der Erwartungsbildung zu kritisieren. Im System flexibler Wechselkurse reagiert der Wechselkurs sofort auf geld- oder fiskalpolitische Maßnahmen. Nichtsdestoweniger betrachten die Devisenmarktteilnehmer täglich aufs neue den gegebenen Wechselkurs als beständig und haben nicht die Erwartung einer zukünftigen Wechselkursänderung. Insofern versagt im MUNDELL-FLEMING-Modell der Devisenmarkt bei der Vorhersage der Wirkungen wirtschaftspolitischer Maßnahmen. Literatur: Rose, K., Sauernheimer, K. (1999). Jarchow, H.-J., Rühmann, P. (1991)

Vorhergehender Fachbegriff: Mund-Werbung (Mund-zu-Mund- Werbung) | Nächster Fachbegriff: MUNDELL-TOBIN-Effekt Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Löschungsvormerkung | Bundesverband | Oligopson

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |