| Empfehlungen |  |

Going Public, Vorbereitungsphase

|

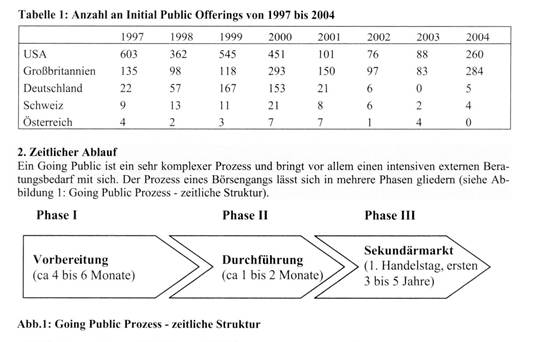

1. Definition Unter dem Begriff Going Public (Gang an die Börse) wird die erstmalige Notierung von Aktien einer Unternehmung an der Börse verstanden. In der Regel ist diese erstmalige Notierung auch mit der erstmaligen Platzierung von Aktien beim Anlegerpublikum verbunden und man spricht daher auch von einem Initial Public Offering (IPO). Die Begriffe Going Public und Initial Public Offering werden daher oft synonym verwendet. Die Bedeutung von Initial Public Offerings variiert von Land zu Land durchaus erheblich. So spielt die Börsennotierung traditioneller weise in Ländern wie den USA und Grossbritannien eine wesentlich grössere Rolle als beispielsweise im deutschsprachigen Raum. Tabelle 1: Anzahl an Initial Public Offerings von 1997 bis 2004 verdeutlicht diesen Umstand. Über die Jahre 1997 bis 2004 sind im Schnitt pro Jahr in den USA (NYSE, Nasdaq und AMEX) 310, in Grossbritannien (LSE Hauptmarkt und AIM) 157, in Deutschland (Frankfurter Wertpapierbörse: Amtlicher Handel, Geregelter Markt, Neuer Markt) 53, in der Schweiz (SWX Swiss Exchange: Hauptsegment, Local-Cap Segment) 9 und in Österreich (Wiener Börse: Amtlicher Handel, Geregelter Freiverkehr) nur knapp 4 Unternehmen an die Börse gegangen. Deutlich erkennbar ist der sehr zyklische Charakter der Menge an Initial Public Offerings. In Deutschland waren beispielsweise die Jahre 1999 und 2000 von einer bis dahin nie gesehenen Going Public Welle gekennzeichnet.  Die erste Phase (Vorbereitungsphase) dauert in der Regel vier bis sechs Monate und beginnt mit der Entscheidung der Altaktionäre zum Going Public. Die Beweggründe für ein Going Public können sehr vielschichtig sein (siehe unten). Nach dieser Grundsatzentscheidung ist zunächst ein internes Projektteam, typischerweise bestehend aus Vertretern der Finanzabteilung, der Rechtsabteilung sowie den Bereichen Rechnungswesen und Controlling, zu installieren. Die Aufgaben des internen Projektteams bestehen in der Zusammenstellung aller erforderlichen Unterlagen, der strategischen Ausrichtung des Emissionskonzepts sowie einer Schnittstellenfunktion zu den externen Beratern. Das externe Beraterteam umfasst vor allem Vertreter der Emissionsbanken, Rechtsanwälte, Wirtschaftsprüfer, Steuerberater und häufig auch eine Marketingagentur. Weitere wichtige Aufgabenbereiche in der Vorbereitungsphase sind: Die erste Phase (Vorbereitungsphase) dauert in der Regel vier bis sechs Monate und beginnt mit der Entscheidung der Altaktionäre zum Going Public. Die Beweggründe für ein Going Public können sehr vielschichtig sein (siehe unten). Nach dieser Grundsatzentscheidung ist zunächst ein internes Projektteam, typischerweise bestehend aus Vertretern der Finanzabteilung, der Rechtsabteilung sowie den Bereichen Rechnungswesen und Controlling, zu installieren. Die Aufgaben des internen Projektteams bestehen in der Zusammenstellung aller erforderlichen Unterlagen, der strategischen Ausrichtung des Emissionskonzepts sowie einer Schnittstellenfunktion zu den externen Beratern. Das externe Beraterteam umfasst vor allem Vertreter der Emissionsbanken, Rechtsanwälte, Wirtschaftsprüfer, Steuerberater und häufig auch eine Marketingagentur. Weitere wichtige Aufgabenbereiche in der Vorbereitungsphase sind: (1) Wahl der Emissionsbank, (2) Due Diligence Prüfung, (3) Unternehmensbewertung, (4) Emissionsprospekt erstellen, (5) Wahl der Börse, (6) Börsenzulassung beantragen, und (7) erste Marketingaktivitäten durchführen. Nach der Vorbereitungsphase folgt die zweite Phase (Durchführungsphase) mit einer Dauer von in etwa ein bis zwei Monaten und schliesslich die dritte Phase (Sekundärmarkt) mit dem Aktienhandel an der Börse (siehe Going Public, Durchführungsphase). 3. Motivation für ein Going Public Die Motive ein Going Public durchzuführen sind vielschichtig und umfassen vor allem folgende Punkte: (1) Kapitalquelle, (2) Wahrung der Einflussmöglichkeiten, (3) Risikostreuung für die Altaktionäre, (4) Bekanntheitsgrad und Reputation, (5) Mitarbeiterbeteiligung, (6) Privatisierung von Staatsbetrieben. • Kapitalquelle: Vor allem Unternehmen die wachsen unterliegen im Laufe ihres Lebens zum Teil erheblichen Strukturveränderungen. Ein Going Public bietet solchen Unternehmen die Möglichkeit den Kapitalmarkt als externe Finanzierungsquelle zur Aufnahme von Eigenkapital (Kapitalerhöhung) und Fremdkapital zu erschiessen. Dadurch erhöht sich zum einen der Spielraum zur Optimierung der Kapitalstruktur und zum anderen lassen sich grössere Projekte, wie beispielsweise die Akquirierung von Mitbewerbern, die Erschliessung neuer Absatzmärkte, Kapazitätsausweitungen oder vermehrte Forschungs- und Entwicklungsaktivitäten leichter finanzieren. · Wahrung der Einflussmöglichkeiten: Im Gegensatz zu einem Private Placement ist ein Going Public nicht notwendigerweise auch mit einem Einflussverlust für die Altaktionäre verbunden. Dies liegt in der zumeist grossen Streuung der im Zuge eines Going Publics verkauften Aktien beim Anlegerpublikum begründet. · Risikostreuung für die Altaktionäre: Ein wichtiges Motiv aus der Sicht der Eigentümer (Altaktionäre) sind Diversifikationsaspekte. Viele Unternehmer haben oft einen Grossteil ihres gesamten Vermögens in ihrer Firma gebunden. Der Wert dieses Vermögens hängt folglich zur Gänze vom Erfolg oder Misserfolg des Unternehmens ab. Über ein Going Public kann der Unternehmer einen Teil seiner Unternehmung verkaufen (daher einen Teil des geschaffenen Unternehmenswerts realisieren) und den Erlös anderweitig anlegen. Dadurch erhöht er den Diversifikationsgrad seines persönlichen Anlageportefeuilles, wodurch in der Regel auch eine entsprechende Wohlstandssteigerung verbunden ist. · Bekanntheitsgrad und Reputation: Mit der Börseneinführung einer Unternehmung ist zwangsläufig auch eine erhöhte Publizität verbunden. Durch die Werbemassnahmen rund um die Erstemission, den Verkauf der Aktien und der durch die Börsennotierung bedingt wesentlich stärkeren Medienpräsenz steigt der Bekanntheitsgrad, die Reputation und das Image. Dies hat positive Auswirkungen auf das Verhalten von Kunden, Lieferanten, Banken, potentiellen Mitarbeitern und Führungskräften. 4. Wahl der Emissionsbank Ein Going Public wird praktisch immer von Emissionsbanken begleitet. Sie stehen dem Emittenten während des gesamten Going Public Prozesses und auch danach beratend zur Seite und übernehmen zahlreiche wichtige Einzelaufgaben. Bei der Wahl der Emissionsbank sind folgende Auswahlkriterien von besonderer Bedeutung: (1) Kompetenz und (bisherige) Erfahrungen im Going Public Geschäft, (2) Platzierungskraft und internationale Verbindungen, (3) Konditionen. In der Regel wird eine Emission nicht nur von einer Emissionsbank sondern von einer Gruppe von Banken, die ein Emissionskonsortium bilden, durchgeführt. 5. Auswahl von Börsenplatz und Marktsegment Im Rahmen der Vorbereitungsphase ist weiters die Börse an der das Going Public stattfinden soll und an der die Unternehmung dann gelistet wird sowie das zugehörige Börsensegment zu wählen. Als Auswahlkriterien sind zu nennen: (1) Region, in der die Unternehmung tätig ist und/oder die Altaktionäre beheimatet sind, (2) Region, in der die Unternehmung gerne expandieren möchte, (3) Reputation der Börse (Anzahl an erfolgreichen Initial Public Offerings), (4) Liquidität der Börse (Liquidität (Börse)), (5) Zulassungserfordernisse, (6) Zulassungsgebühren und laufende Kosten. 6. Kostenstruktur Die Kosten für ein Going Public setzen sich im Prinzip aus zwei Komponenten zusammen: der Übernahmeprovision (Gross Spread) für das Emissionskonsortium und sonstige direkte Kosten, wie beispielsweise Kosten für die Wirtschaftsprüfer, Rechtsanwaltskosten, die Börseneinführungsgebühr, Druckkosten für den Emissionsprospekt und Kosten für die Marketingaktivitäten. Die sonstigen direkten Kosten sind im Wesentlichen Fixkosten. Mit steigendem Emissionsvolumen sinkt daher die relative Gesamtkostenbelastung. Sie beträgt in etwa 5 bis 15% vom Emissionsvolumen. 7. Emissionsprospekt Die Gliederung und der Inhalt von Emissionsprospekten sind durch gesetzlich vorgeschriebene Pflichtangaben und die Marktpraxis grösstenteils standardisiert und in Deutschland unter anderem im Verkaufsprospektgesetz geregelt. Dadurch stellt der Emissionsprospekt trotz seines Umfangs von oft 100 bis 200 Seiten ein übersichtliches und sehr hilfreiches Dokument für die Anlageüberlegung der Investoren dar. Er muss alle wirtschaftlichen und rechtlichen Angaben enthalten, die erforderlich sind, um den Investoren eine zutreffende Beurteilung des Emittenten zu ermöglichen. Für die Richtigkeit der Angaben im Emissionsprospekt haftet der Emittent und die Emissionsbanken. Die wesentlichen Inhalte in einem Emissionsprospekt sind: (1) Informationen zum Emissionskonsortium und allgemeine Angaben über den Emittenten, (2) wesentliche Eckdaten der angebotenen Aktien: Preis bzw. Preisspanne, Aktienanzahl (Emissionsvolumen), Zeichnungsfrist, erster Handelstag, Dividendenberechtigung, Stimmrechte, Wertpapierkennnummer, (3) Detailinformationen über den Emittenten (die Unternehmung): Historische Meilensteine, Aktionärsstruktur (vor und nach der Emission), Verwendung des Emissionserlöses, (4) Risikofaktoren, (5) bisherige Geschäftstätigkeit des Emittenten und erwartete Zukunftsaussichten, (6) umfassender Finanzteil mit historischen Geschäftsabschlüssen. Hinweis Zu den angrenzenden Wissensgebieten siehe Aktiengesellschaft, deutsche, Aktiengesellschaft, österreichische, Aktiengesellschaft, kleine, Businessplan, Corporate Governance, Due Diligence, Gesellschaftsformen, österreichische, Gesellschaftsrecht, europäisches, Going Public (Durchführungsphase), Hedgefonds, Mergers & Acquisitions, Private Equity, Sanierungsmanagement, Unternehmensbewertung, Unternehmensethik, Venture Capital. Literatur: Aussenegg, W.: Underpricing and the Aftermarket Performance of Initial Public Offerings —The Case of Austria, in Gregoriou, G.N. (Hrsg.), Initial Public Offerings: An International Perspective, Elsevier, Amsterdam 2006, S. 187-213; Aussenegg, W.: Going Public in Übergangsökonomien, Gabler, Wiesbaden 2000; Chen, H.-C., Ritter, J.R.: The Seven Percent Solution, Journal of Finance, 2000, Vol. 55, No. 3, S. 1105-1131; Ehrhardt, 0. : Börseneinffihrungen von Aktien am deutschen Kapitalmarkt, Gabler, Wiesbaden 1997; Jenkinson, T., Ljungqvist, A.: Going Public — The Theory and Evidente on How Companies Raise Equity Finance, 2. Auflage, Oxford University Press, New York 2001; Kaserer, C., Kraft, M.: How Issue Size, Risk, and Complexity are Influencing External Financing Costs: German IPOs Analyzed from an Economies of Scale Perspective, Journal of Business Finance & Accounting, 2003, Vol. 30, No. 3-4, S. 351-644; Megginson, W.L.: The Financial Economics of Privatization, Oxford University Press, New York 2005; Megginson, W.L., Netter, J.M.: From State to Market: A Survy of Empirical Studies on Privatization, Journal of Economic Literature, 2001, Vol. 39, S. 321-389; Ritter, J.R.: Differences between European and American IPO Markets, European Financial Management, 2003, Vol. 9, No. 4, S. 421-434; Ritter, J.R.: Investment Banking and Securities Issuance, in Constantinides, G., Harris, M., Stulz, R. (Hrsg.), Handbook of the Economics of Finance, North-Holland, Amsterdam 2003, Kapitel 5. Internetadressen: (Wichtige Aktienbörsen) http://deutsche-boerse.corn/, http://www.wienerboerse. at/cms/1/4/, http://www.swx.com/issuers_de.html, http://www.londonstockexchange.com/en-gb/, http:// www.nyse.com/, (Untersuchungen zum Going Public) http://bear.cba.ufl.edu/ritter/, http://www. ssm.conil, (Grosse Emissionsbanken) http://www.gs.com/, http://www.deutsche-bank.de/, http://www. dresdner-bank.de/, (Arbeiten zum Thema Privatisierungen) http://faculty-staff.ou.edu/M/William. L.Megginson-1/. Vorhergehender Fachbegriff: Going Public, Durchführungsphase | Nächster Fachbegriff: Going-concern-Prinzip Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Agency for International Development (AID) | normative agency theory | Steuerplanung

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |