| Empfehlungen |  |

Controlling-Informationssysteme

|

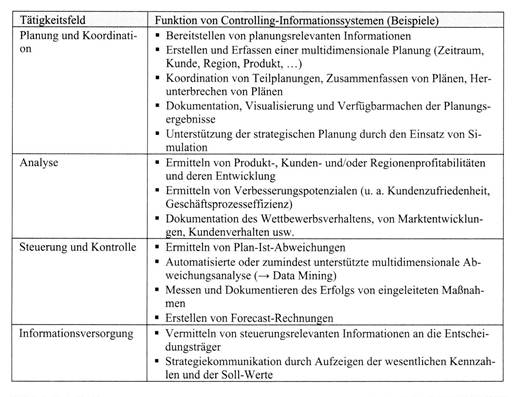

1. Bedeutung und Begriff Dynamik der Märkte, Verkürzung von Produktlebenszyklen, schnell wechselnde Verbrauchertrends, Verschärfung des Wettbewerbs und weitere ökonomische sowie technische Entwicklungen stellen hohe Anforderungen an den Informationsbedarf eines Unternehmens und mithin an ein leistungsfähiges Controlling. In der Praxis wird den Aufgabenträgern des Controllings daher eine grosse Rolle in der Informationsbereitstellung beigemessen. In diesem Zusammenhang werden Controller auch als die Informationsdienstleister für das Management betrachtet, indem sie sämtliche führungsrelevanten Zahlen erfassen, verarbeiten, aufbereiten und zur Verfügung stellen. Diese (Haupt-)Aufgabe der Controller wird in einem sehr hohen Masse durch Informationssysteme unterstützt sowie wesentlich schneller und effizienter gestaltet. Ohne leistungsfähige Controlling-Informationssysteme ist ein marktgerechtes Controlling unter den oben beschriebenen Rahmenbedingungen weder wirtschaftlich noch inhaltlich möglich. Controlling-Informationssysteme sind IV-Systeme, die — i.A. in der organisatorischen Zuständigkeit der Controller — den Entscheidungsträgern einer Unternehmung respektive den Aufgabenträgern des Controllings die Informationen zur Verfügung stellen, die sie für eine zielgerichtete Führung des Unternehmens benötigen. Damit grenzen sie sich von den benachbarten Systemen der Finanzbuchhaltung ab, deren wesentliche Funktion die wertmässige Abbildung des Unternehmensgeschehens ist, weniger das Bereitstellen entscheidungsrelevanter Informationen. Informationssysteme für das Controlling sind in den Bereich der auf den Administrations- und Dispositionssystemen basierenden Informationssystemen einzuordnen (siehe auch Informationssysteme, Entwicklung). Wesentliche Teile von Controlling-Informationssystemen sind im allgemeinen Bestandteil von ERP-Systemen. Ihre Funktion liegt hauptsächlich in der sachgerechten Informationsversorgung des Managements für die jeweilige Phase des Management- bzw. Controllingprozesses. Dazu unterstützen Controlling-Informationssysteme das Planungs-, Kontroll- sowie das Informationsversorgungssystem, in dem sie Informationen erfassen und verarbeiten, zielgerichtet bewerten und für den gewünschten Adressatenkreis aufbereiten. In diesem Zusammenhang haben ControllingInformationssysteme die für die Planung und Kontrolle relevanten ergebnisorientierten Informationen mit dem entsprechenden Genauigkeitsgrad, mit der erforderlichen Qualität und Quantität dem richtigen Adressatenkreis zum richtigen Zeitpunkt zur Verfügung zu stellen. 2. Einsatzziel und Funktionen Ein Controlling-Informationssystem muss solche Informationen bereitstellen, die von der Unternehmensführung und weiteren Führungseinheiten (z.B. Prozess- und Funktionsverantwortliche) zur Planung und Steuerung des Geschäfts benötigt werden. In diesem Zusammenhang entstehen Spannungsfelder zwischen und an den Schnittstellen von Informationsangebot (instrumentendominiert), Informationsbedarf (verhaltensdominiert) sowie Informationsnachfrage (problemdominiert). Ein wesentlicher Schwerpunkt beim Gestalten von Controlling-Informationssystemen ist demnach die Definition des Informationsangebots im Spannungsfeld zwischen Informationsnachfrage und -bedarf. Mit der Informationsbereitstellung und dem Bereitstellen leistungsfähiger Instrumente bilden Controlling-Informationssysteme das zentrale Unterstützungssystem für das Controlling: · Im Mittelpunkt eines Controlling-Informationssystems steht im Allgemeinen die Anwendung für die interne Ergebnisrechnung. · Ein Plan-Ist-Reporting erfordert zudem eine Systemunterstützung für die Planung der Ergebnisrechnung. · Plan-Ist-Abweichungen müssen mit Hilfe des Systems identifiziert werden. · Informationen sind für das Management zu verdichten und bereitzustellen. Die alleinige Beschränkung auf monetäre Grössen wie Gewinn oder Umsatz reicht zum Führen eines Unternehmens nicht (mehr) aus. Als Methodik und Instrument haben in den letzten Jahren Balanced Scorecards eine starke Verbreitung gefunden. Solche mehrdimensionalen Kennzahlensysteme erweitern den steuerungsrelevanten Fokus eines Unternehmens u.a. auf kunden-, geschäftsprozess- und mitarbeiterbezogene Kennzahlen. Ziel ist es, ein durchgängiges Controlling-Informationssystem zu erstellen, das die meisten der Controlling-Aufgaben erfüllen kann. Dazu müssen die Vielzahl der Controlling-Anwendungen auf einen zentralen Datenbestand zugreifen können, dessen Inhalt auch zukünftigen Anwendungen zur Verfügung zu stehen hat. Solche Datensammlungen bezeichnet man — in Anlehnung an die Logistik — als Data Warehouse. Eine vollkommene Integration ist in der Praxis jedoch kaum zu verwirklichen, da im Rahmen eines strategischen Controllings oftmals auch Wettbewerbsdatenbanken mit überwiegend qualitativen Informationen über Wettbewerber, Markttrends und Verbrauchergewohnheiten vom Controlling — in Kooperation mit dem strategischen Marketing — betrieben werden. Der Einsatz von Controlling-Informationssystemen ist grundsätzlich kein Selbstzweck, sondern er dient letztendlich einer erfolgreichen Positionierung des Unternehmens mit seinen Leistungen am Markt und gegenüber dem Wettbewerb sowie einer effizienten Leistungserbringung. Nachstehende Tabelle gibt einen Überblick über wesentliche Funktionen von Controlling-Informationssystemen.  Hinweis Zu den angrenzenden Wissensgebieten der Wirtschaftsinformatik siehe u.a. Business Intelligence, Business Networking, Data Warehouse, Datenbanksysteme, Electronic Government, ERP-Systeme (Enterprise Resource Planning-Systeme), Management‑Informationssysteme (MIS), Wirtschaftsinformatik, Grundlagen, - Wissensmanagement, Workflow-Management. • Zu den angrenzenden Wissensgebieten des Controlling siehe Balanced Scorecard, Beteihgungscontrolling, Controlling, Grundlagen, Controlling, Internationales, Dienstleistungscontrolling, Einkaufscontrolling, Erfolgscontrolling, Finanzcontrolling, Investitionscontrolling, Marketingcontrolling, Ökologiecontrolling, Qualitätscontrolling, Risikocontrolling. Hinweis Zu den angrenzenden Wissensgebieten der Wirtschaftsinformatik siehe u.a. Business Intelligence, Business Networking, Data Warehouse, Datenbanksysteme, Electronic Government, ERP-Systeme (Enterprise Resource Planning-Systeme), Management‑Informationssysteme (MIS), Wirtschaftsinformatik, Grundlagen, - Wissensmanagement, Workflow-Management. • Zu den angrenzenden Wissensgebieten des Controlling siehe Balanced Scorecard, Beteihgungscontrolling, Controlling, Grundlagen, Controlling, Internationales, Dienstleistungscontrolling, Einkaufscontrolling, Erfolgscontrolling, Finanzcontrolling, Investitionscontrolling, Marketingcontrolling, Ökologiecontrolling, Qualitätscontrolling, Risikocontrolling. Literatur: Biethahn, J.; Fischer, D.: Controlling-Informationssysteme, in: Biethahn, J., Huch, B. (Hrsg.), Informationssysteme für das Controlling, Berlin 1994; Horväth, P.: Controlling, 9. Auflage, München 2003; Mertens, Peter; Griese, Joachim, Integrierte Informationsverarbeitung 2 — Planungsund Kontrollsysteme in der Industrie, 9. Auflage, Wiesbaden, 2002; Müller, C., Müller, J., EDV-Unterstützung von Controllingsystemen, in: Eschenbach, R. (Hrsg.), Controlling, 2. Auflage, Stuttgart 1996; Weber, Jürgen: Einführung in das Controlling, 10. Auflage, Stuttgart 2004. Vorhergehender Fachbegriff: Controlling-Entwicklungsstufen | Nächster Fachbegriff: Controlling-Instrumente Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Offsetgeschäft | Schaufenster | FIATA

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |