| Empfehlungen |  |

Kostenvergleichsrechnung

|

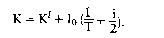

Die Kostenvergleichsrechnung (KVR) ist ein statisches Verfahren der Investitionsrechnung, dass die Kosten von Alternativen als Durchschnittskosten pro Jahr vergleichbar macht. Sie ist relativ einfach anwendbar und erlaubt eine Entscheidung zwischen Alternativen, wenn die Voraussetzungen des Minimalprinzips vorliegen, die Alternativen also den gleichen Nutzen aufweisen. Sonst ist ggf. noch eine Nutzwertanalyse und eine Gesamtwürdigung von Nutzen und Kosten der Alternativen erforderlich. Die Kostenvergleichsrechnung ist ein statisches Investitionsrechnungsverfahren. Die Vorteilhaftigkeit einer Investitionsalternative un Vergleich mit anderen Investitionsalternativen wird folglich nach den Kosten eines Jahres (einer PeriBeschäftigung ode) beurteilt. Als Kosten können die durchschnittlichen Kosten je Periode verwendet werden oder die Kosten der ersten Nutzungsperiode. Dasjenige Investitionsprojekt gilt als am vorteilhaftesten, das die geringsten Kosten je Periode verursacht. Da bei der Kostenvergleichsrechnung die Ertragsseite unberücksichtigt bleibt, eignet sich die Kostenvergleichsrechnung nur zum Vergleich von mehreren Investitionsalternativen und nicht für die Beurteilung der absoluten Vorteilhaftigkeit eines einzelnen Investitionsprojektes. Die Kosten setzen sich aus zwei Blöcken zusammen, den Kapitalkosten und den Betriebskosten. Zu den Kapitalkosten zählen die kalkulatorischen Abschreibungen und die kalkulatorischen Zinsen. Im allgemeinen wird linear abgeschrieben, gegebenenfalls unter Berücksichtigung eines Restwertes: Liquidationserlös Zahl der Nutzungsperioden Die kalkulatorischen Zinsen bemessen sich nach dem durchschnittlich gebundenen Kapital. Seine Höhe hängt ab von der zeitlichen Verteilung und vom Liquidationserlös. Bei linearer Abschreibung ist über den Nutzungszeitraum durchschnittlich die Hälfte der Anschaffungsausgaben gebunden. Ist ein Liquidationserlös zu erwarten, so erhöht sich das durchschnittlich gebundene Kapital wegen der niedrigeren Abschreibungen auf Bei der Bestimmung der Kapitalkosten kommt der Wahl des Kalkulationszinsfußes große Bedeutung zu. Zu den Betriebskosten gehören insbesondere Lohn, Material, Energie, Raum und Versicherungskosten. Sollen die verglichenen Investitionsalternativen mit derselben Kapazitätsauslastung gefahren werden, dann genügt es, die jeweiligen Gesamtkosten je Periode zu vergleichen. Zur Bestimmung der kritischen Auslastung, bei deren Überschreiten die Vorteilhaftigkeit zwischen zwei Alternativen wechselt, müssen die Kosten nach variablen und fixen Bestandteilen getrennt in Kostenkurven erfaßt werden. Der Schnittpunkt der Kostenkurven gibt die kritische Auslastung an. Die Anwendbarkeit der Kostenvergleichsrechnung ist vor allem eingeschränkt, weil die Ertragsseite der Investitionen nicht berücksichtigt wird. Folglich können nur Investitionsalternativen verglichen werden, die annähernd gleiche Erträge erwirtschaften. Insbesondere eignet sich die Kostenvergleichsrechnung deshalb zur Beurteilung von Ersatzinvestitionen. Die folgenden Zahlen zeigen einen Kostenvergleich zwischen einer alten Maschine A und den Ersatzalternativen Ej und E2: Nach Auflösung der Kosten in fixe und variable Bestandteile ergeben sich für die Maschine A, E! und E2 die folgenden Kostenkurven: KA (x) 8 000 + 1, 67 x KE) (x) = 16000 +0, 67 x KE2 (x) = 9 700 + 1, 25 x Als kritische Auslastungen ergeben sich: xA/E2 = 4048 xA/E, = 8000 xE2/E, = 10862 Grundsätzlich haften der Kostenvergleichsrechnung alle die Mängel an, die für die Gruppe der statischen Investitionsrechnungsverfahren allgemein gelten. Die Kostenvergleichsrechnung ist ein Verfahren zur Ermittlung der relativen Vorteilhaftigkeit eines Investitionsprojektes gegenüber einer Investitionsalternative. Bei dieser Investitionsalternative kann es sich um eine neue Anlage handeln (Wahlproblem), aber auch um eine vorhandene Anlage (Ersatzproblem). Die Ermittlung der relativen Vorteilhaftigkeit erfolgt anhand der Kosten, d.h. es wird die kostengünstigste Anlage bestimmt. In den Kostenvergleich sind grundsätzlich alle von den verglichenen Investitionsalternativen künftig verursachten Kosten einzubeziehen, z.B. kalkulatorische Abschreibungen, kalkulatorische Zinsen, Personal-, Material-, Instandhaltungs-, Werkzeug- und Energiekosten. Beim Ersatzproblem gilt für die vorhandene Anlage: An die Stelle der Abschreibungen tritt die Verminderung des Liquidationserlöses während der Vergleichsperiode. Anschaffungswert und Restbuchwert der vorhandenen Anlage spielen im Rahmen des Kostenvergleichs keine Rolle. Die Ermittlung der Kosten der Projektalternativen im Rahmen des Wahlproblems erfolgt im einfachsten Fall (kontinuierliche Amortisation des gebundenen Kapitals während der Lebensdauer, kein Liquidationserlös am Ende der Lebensdauer) nach der Formel:  K/ durchschnittliche laufende (ausgabengleiche) Kosten je Zeitabschnitt (i.d.R. pro Jahr), I0 Investitionsausgaben, T Projektdauer, i Zinssatz für die Ermittlung der kalkulatorischen Zinsen. Eine Investition I ist vorteilhafter als eine alternative Investition II, wenn ihre durchschnittlichen Kosten je Zeitabschnitt geringer sind. Beim Ersatzproblem erfolgt die Ermittlung der Kosten der neuen Anlage (Ersatzanlage) nach der für das Wahlproblem angegebenen Formel. Die Kosten Ka der vorhandenen Anlage betragen:  K[ durchschnittliche laufende Kosten der vorhandenen Anlage je Zeitabschnitt während der Vergleichsperiode, L0 Liquidationserlös der vorhandenen Anlage zu Beginn der Vergleichsperiode, Lv Liquidationserlös der vorhandenen Anlage am Ende der Vergleichsperiode, v Vergleichsperiode.  Der Ersatz der vorhandenen Anlage zu Beginn der Vergleichsperiode durch eine neue Anlage ist vorteilhaft, wenn die durchschnittlichen Kosten je Zeitabschnitt der neuen Anlage geringer sind als die der vorhandenen. Im umgekehrten Fall empfiehlt sich eine Verschiebung des Ersatzes. Die Anwendbarkeit der Kostenvergleichsrechnung zur Beurteilung von Investitionen wird insb. durch zwei Eigenschaften beschränkt: • Wie alle Vergleichsrechnungen erlaubt sie nur eine Feststellung der relativen Vorteil- haftigkeit einer Investition, die absolute Vorteilhaftigkeit kann damit nicht ermittelt werden, • Es wird vorausgesetzt, dass die durchschnittlichen Erträge je Zeitabschnitt bei den verglichenen Investitionsalternativen gleich hoch sind. Ist das nicht der Fall, dann ist eine Gewinnvergleichsrechnung oder eine Rentabilitäts(vergleichs)rechnung durchzuführen. Aus den einschränkenden Prämissen der Kostenvergleichsrechnung ergibt sich, dass sie in erster Linie zur Beurteilung kleinerer Ersatz- und Rationalisierungsinvestitionen einsetzbar ist. Kostenvergleichsrechnung ist eine statische Investitionsrechnung, die auf Zahlungen als Rechnungselemente verzichtet und statt dessen die pro Periode anfallenden Kosten ins Zentrum der Betrachtung stellt. Sie wird in der Praxis im Rahmen zweier klar voneinander zu unterscheidenden Problemstellungen angewendet: (1) Auswahlproblem (Alternativenvergleich) = Wahlentscheidung zwischen verschiedenen noch anzuschaffenden Anlagen: Eine Investition I ist einer Investition II dann vorzuziehen, wenn ihre Jahreskosten KI geringer sind als KII. (2) Ersatzproblem = Wahlentscheidung zwischen Sofortersatz oder Weiterbetrieb einer technisch noch nutzbaren, im Betrieb befindlichen Altanlage: Eine Altanlage sollte sofort ersetzt werden, wenn ihre variablen Kosten pro Periode größer sind als die Summe der Betriebs- und Kapitalkosten der in Frage kommenden Neuanlage. Man fragt also: * Welche Kosten fallen bei Sofortersatz der Altanlage weg? Das sind deren Betriebskosten Balt, die den Charakter variabler Kosten haben. * Welche Kosten entstehen bei Anschaffung der Neuanlage zusätzlich ? Das sind deren Betriebskosten Bneu und deren Kapitalkosten, der Kapitaldienst KDneu. Problem: (1) Die Kostenvergleichsrechnung weist die Mängel aller statischen Investitionsrechnungsverfahren auf, nämlich: * fehlende finanzmathematische Basis (keine korrekte Erfassung zeitlicher Unterschiede mittels Auf- und Abzinsens); * unzweckmäßige Rechnungselemente (Leistungen und Kosten anstelle von Ein- und Auszahlungen); * häufig beschränkt man sich auf eine einperiodische Betrachtung der Kosten des Erstjahres, um so Prognoseprobleme zu umgehen; gerade das Erstjahr ist aber in aller Regel atypisch. (2) Kostenvergleichsrechnung bedeutet Beschränkung auf die Kostenseite und Nichtberücksichtigung der Leistungsseite. Die Kostenvergleichsrechnung ist bei ertragsändernden Investitionen grundsätzlich nicht anwendbar und somit im wesentlichen auf Rationalisierungsinvestitionen beschränkt. Hinweis: (1) Die Gewinnvergleichsrechnung beseitigt durch Einbeziehung der Ertragsseite einen wesentlichen Mangel der Kostenvergleichsrechnung. (2) Speziell beim Ersatzproblem findet man bei praktischer Anwendung häufig einen Grundsatzfehler: die Berücksichtigung des Kapitaldienstes der zu ersetzenden Altanlage. Der Altanlagenkapitaldienst gehört aber nicht zu den entscheidungsrelevanten Kosten; er fällt in beiden Situationen, Weiterbetrieb wie Sofortersatz, gleichermaßen an. (3) In der Praxis wendet man heute vermehrt dynamische Investitionsrechnungsverfahren an, um die Grundsatzfehler der statischen Verfahren zu vermeiden. Aufgabe des Vergleichs ist es, zahlenmäßige Anhaltspunkte für die zukünftige Gestaltung des Unternehmensgeschehens zu liefern. Kostenvergleichsrechnungen lassen sich unter folgenden Gesichtspunkten durchführen: 1. Nach dem zugrunde liegenden Ansatz der zu Festpreisen bewerteten verbrauchten Kostengütermengen. Hierbei können die Vergleichsrechnungen in Ist st-Vergleiche, Soll-Ist-Vergleiche und Soll-Soll-Vergleiche untergliedert werden. 2. Innerbetriebliche und zwischenbetriebliche Kostenvergleiche. Der zwischenbetriebliche Vergleich kann zum Konzernvergleich oder zu einem allgemeinen Branchenvergleich entwickelt werden. 3. Nach dem Gesichtspunkt des Zeitbezuges können einperiodische und mehrperiodische Kostenvergleichsrechnungen unterschieden werden. Beim Bezug auf mehrere Perioden spricht man von Zeitvergleichsrechnung. Diese ist sowohl bei internen als auch bei zwischenbetrieblichen Kostenvergleichen anwendbar. 4. Nach dem zugrunde gelegten Verfahren der Kostenrechnung lassen sich Kostenarten-, Kostenstellen- und Kostenträgervergleiche unterscheiden. Die genannten Arten der Kostenvergleichsrechnung sind zweckabhängig untereinander zu kombinieren. a) Interner Kostenvergleich auf der Basis von Istwerten mehrerer Perioden. b) Dgl. auf der Basis von Soll stWerten einer Periode. c) Zwischenbetrieblicher Kostenvergleich auf der Basis der Istwerte einer Periode. d) Innerbetrieblicher Vergleich der Kostenabweichungen Soll st, die nach statistischen Methoden bezüglich ihres Mittelwertes und ihres Streuungsmaßes aufbereitet werden. 5. Formal lassen sich die Kostenvergleichsrechnungen danach unterscheiden, ob die Kostenzahlen in absoluter Höhe oder nach statistischen Methoden (Durchschnittszahlen, Streuungszahlen, Verhältniszahlen) aufbereitet werden. (Kostenstatistik) Siehe auch Wirtschaftlichkeit. Literatur: Blohm, Lüder, K., Investition, 7. Aufl., München 1991, insb. S. 156 ff. Vorhergehender Fachbegriff: Kostenvergleich | Nächster Fachbegriff: Kostenverlauf Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Marktwachstums-MarktanteilsPortfolio | ECU-Banking Association | Einsetzungsmodelle

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |