| Empfehlungen |  |

Betriebliches Rechnungswesen (RW)

|

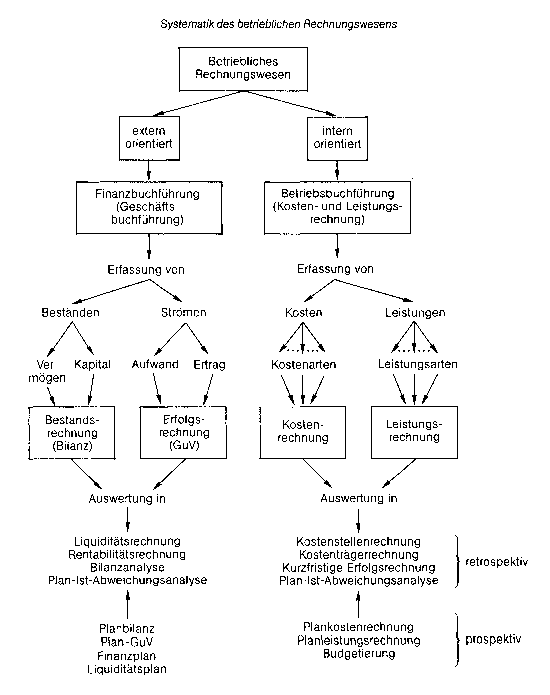

Einteilung: Das betriebliche RW umfaßt im einzelnen: (1) Kostenrechnung oder Betriebsbuchhaltung (interne Erfolgsrechnung). Sie ermittelt die angefallenen Kosten und rechnet sie den Stellen und Produkten zu, die sie verursacht haben. (2) Finanz- oder Geschäftsbuchhaltung (externe Erfolgsrechnung): Sie gibt einen Überblick über die Vermögens- und Ertragslage. (3) Betriebsstatistik: Sie verarbeitet das Zahlenmaterial zu Kennzahlen, Tabellen, grafischen Darstellungen. (4) Planungsrechnungen zur Unternehmensführung, insbesondere Investitionsrechnung und Finanzplanung (Beispiele: Bestimmung der Vorteilhaftigkeit von Investitionen, Ermittlung optimaler Bestellmengen, Seriengrößen, Fertigungsprogramme, Verfahrenswahl- und Fremdbezugsentscheidungen). Das betriebliche RW wird in zwei Bereiche eingeteilt, nämlich internes RW und externes RW. (1) Das interne RW dient der Planung, Steuerung und Kontrolle der Unternehmung. Es wendet sich an interne Adressaten, insbesondere an die Unternehmensführung. Bei der Gestaltung des internen RW ist man daher frei. Es bestehen hierzu keine gesetzlichen Vorschriften. Im einzelnen umfaßt das interne RW die Kostenrechnung, die Investitions- und Finanzierungsrechnung sowie die Betriebsstatistik. (2) Das externe RW erfaßt die Vorgänge zwischen Unternehmung und Umwelt. Es ist weitgehend durch die Bestimmungen des Handels- und Steuerrechts geregelt. Es umfaßt die Finanzbuchhaltung nebst Jahresabschluß und die steuerliche Erfolgsrechnung(Steuerbilanz). Siehe auch: Rechnungswesen System zur quantitativen, vorwiegend mengen- und wertmäßigen Ermittlung, Aufbereitung und Darstellung von wirtschaftlichen Zuständen in einem bestimmten Zeitpunkt und von wirtschaftlichen Prozessen während eines bestimmten Zeitraums in einer Unternehmung. Es stellt ein wichtiges Informationsversorgungsinstrument der Unternehmensführung dar. Nach Informationsgegenstand und Adressaten der Rechnung lassen sich externes und internes Rechnungswesen unterscheiden. hat die Aufgabe, alle betrieblichen Vorgänge mengenmäßig und wertmäßig zu planen, rechnerisch zu erfassen und zu kontrollieren. Das betriebliche Rechnungswesen wird normalerweise in die vier Hauptgebiete Finanzbuchhaltung (auch Geschäftsbuchhaltung genannt), die Kostenrechnung (auch Betriebsabrechnung genannt), die Betriebsstatistik und die betriebliche Planung unterteilt. Aus diesen Teilgebieten des betrieblichen Rechnungswesens werden die Anlagenbuchhaltung, die Materialabrechnung und die Lohnabrechnung in der Regel ausgegliedert, rein organisatorisch können sie sowohl der Geschäftsbuchhaltung als auch der Kostenrechnung zugeordnet werden. Die Hauptaufgabe der Finanzbuchhaltung besteht in der Erfassung aller relevanten, in Zahlungsgrößen ausgedrückten Vorgänge mittels Belegen; diese Geschäftsvorfälle sind im Kontensystem der doppelten Buchführung zu verrechnen. Die Finanzbuchhaltung bildet somit ein Bindeglied zwischen Außenwelt und Unternehmung, in der alle Geschäftsvorfälle erfaßt und ausgewertet werden. Das wichtigste Ergebnis der Finanzbuchhaltung ist der Periodenerfolg, der sich einmal in der Erfolgsrechnung durch Gegenüberstellen von Aufwendungen und Erträgen und zum andern in der Bilanz durch Gegenüberstellung von Aktiva und Passiva zeigt. Die Hauptaufgabe der Kostenrechnung besteht in der Kontrolle der Wirtschaftlichkeit des betrieblichen Leistungsprozesses, der Kalkulation sowie der Erfolgsanalyse (Kostenträgererfolgsrechnung). Die Kostenrechnung wird weiter unterteilt in: a) Kostenartenrechnung, b) Kostenstellenrechnung und c) Kostenträgerrechnung. Die Betriebsmittelabrechnung (Anlagenbuchhaltung), die Lohnabrechnung (Personalkosten) und die Materialabrechnung (Roh-, Hilfs- und Betriebsstoffkosten) sind der Kostenartenrechnung zuzuordnen. Die Hauptaufgabe der Betriebsstatistik besteht in der Auswertung der Zahlen der Finanzbuchhaltung und der Kostenrechnung zur Wirtschaftlichkeitskontrolle und für die Planungs- und Entscheidungsunterlagen der Unternehmensführung. Die betriebliche Planung baut auf den drei erstgenannten Hauptaufgaben des Rechnungswesens auf und bildet eine wichtige Grundlage im betrieblichen Entscheidungsprozeß (f Budget, Controlling). zentraler Bestandteil des Informationssystems eines Unternehmens, das durch zahlreiche Abbildungsvorgänge sowohl die innerbetrieblichen Leistungserstellungsprozesse als auch die finanziellen Beziehungen des Unternehmens zu seiner Umwelt quantitativ erfasst, dokumentiert, aufbereitet und auswertet. Das Rechnungswesen ist demzufolge ein Instrument, das in zweckdienlicher Form Entscheidungshilfen für Bedarfsträger liefert. Verschiedene Bedarfsträger bzw. unterschiedliche Entscheidungssituationen bedingen eine verschiedenartige Ausgestaltung und inhaltliche Konkretisierung des Rechnungswesens. Entsprechend der jeweiligen Ziel- bzw. Zwecksetzung und dem jeweiligen Adressatenkreis lässt sich das betriebliche Rechnungswesen folgendermassen systematisieren (vgl. Abb.). Die finanziellen Beziehungen des Unternehmens zu seiner Umwelt werden in der Finanzgeschäfts-) buch führung erfasst und über einen regelmässigen jährlichen Abschluss zur Bilanz und Gewinn- und Verlustrechnung verdichtet (externes Rechnungswesen). Hierfür hat die Finanzbuchführung alle in Zahlenwerten festgehaltenen und wirtschaftlich bedeutsamen Vorgänge (Geschäftsvorfälle), die sich im Zeitablauf zwischen Gründung und Liquidation der Unternehmung ereignen, chronologisch, systematisch, lückenlos und ordnungsmässig aufzuzeichnen. Wirtschaftlich bedeutsam sind dabei alle Vorgänge, die zu einer Änderung der Höhe und/ oder der Zusammensetzung des Vermögens und des Kapitals eines Betriebes führen. Die Finanzbuchführung ist eine Zeitabschnittsrechnung, die prinzipiell am Anschaffungswertprinzip orientiert ist und in den Jahresabschluss mündet. Für eine Abrechnungsperiode erfasst sie neben den unmittelbar mit Zahlungsvorgängen verbundenen Geschäftsvorfällen den Zugang und Abgang von güter- bzw. wertmässigen Leistungen, also Aufwand und Ertrag. Die Gegenüberstellung von Aufwand und Ertrag geschieht in der Erfolgsrechnung (Gewinn- und Verlustrechnung); sie ist zeitraumbezogen und ermittelt durch Saldierung den Erfolg der Periode (Gewinn und Verlust). Die Bestände des Betriebs an Vermögen und Kapital werden für einen bestimmten Stichtag in der Bilanz (Bestandsrechnung) erfasst; auch sie ermittelt den Erfolg, jedoch aus der Veränderung von Vermögens- und Kapitalbeständen gegenüber dem Vorjahr. Bilanz und Erfolgsrechnung (bei Kapitalgesellschaften einschl. Anhang) bilden den Jahresabschluss der Unternehmung. Demgegenüber ist die Betriebsbuchführung (Kosten- und Leistungsrechnung) auf die innerbetrieblichen Vorgänge ausgerichtet; sie wird deshalb auch als Zweig des internen Rechnungswesens verstanden. Ihr Ziel ist es, den im Industriebetrieb im Vordergrund stehenden Prozess der Leistungserstellung quantitativ abzubilden. Dies geschieht, indem der wertmässige Verbrauch an Produktionsfaktoren und deren wertschöpfende Transformation in die für den Absatzmarkt produzierten Güter erfasst werden. Dabei sind die durch den betrieblichen Transformationsprozess verursachten Kosten hinsichtlich ihrer Art zu erfassen (Kostenartenrechnung) und dem Ort der Entstehung (Kostenstellenrechnung) und/oder der sie verursachenden Leistung (Kostenträgerstückrechnung) zuzurechnen. Die verschiedenen, durch den Produktionsprozess entstehenden Leistungsarten werden durch die Leistungsartenrechnung erfasst, die allerdings in der Praxis noch wenig entwickelt ist. Unter Einbeziehung der Leistungsseite stellt die Betriebsbuchführung schliesslich das Ergebnis des Produktionsprozesses der Höhe nach fest und differenziert es nach den Erfolgsquellen (Kostenträgerzeitrechnung, kurzfristige Erfolgsrechnung). Die Ergebnisse der Betriebsbuchführung werden nicht veröffentlicht, sondern dienen der Überwachung des Betriebs und bilden die Grundlagen für unternehmerische Entscheidungen.  Während über die Ermittlungsfunktion des Rechnungswesens lediglich retrospektive, faktische Daten über vergangene Zustände oder Ereignisse dokumentiert werden, benötigt die Unternehmensleitung zur effizienten Ausfüllung ihrer Steuerungs- und Kontrollfunktion auch prospektive Informationen, die mit Hilfe von Planungsrechnungen ermittelt werden. Planungsrechnungen werden sowohl für die Entscheidungsfindung als auch für den Entscheidungsvollzug eingesetzt, indem sie die voraussichtlichen Zielwirkungen möglicher Alternativen prognostizieren, über eine Alternativenbewertung analysieren und den Zieler- reichungsgrad anhand von Zielvorgaben überwachen. Die geplanten Aussenbeziehungen des Unternehmens finden ihre Entsprechung in Planbilanzen sowie Plangewinn- und Verlustrechnungen; die geplanten internen Vorgänge werden in Plankosten- und Planlei- stungsrechnungen bzw. in spezifischen Bud- getvorgaben berücksichtigt. Die dem Planungsinstrumentarium zu entnehmenden Informationen stehen dabei ganz überwiegend nur den unternehmensinternen Bedarfsträgern (Adressaten) zur Verfügung. Literatur: Eisele, W, Technik des betrieblichen Rechnungswesens, 5. Aufl., München 1993. Eisele, W, Rechnungswesen, in: Bea, E X.IDichtl, E J Schweitzer, M. (Hrsg.), Allgemeine Betriebswirtschaftslehre, Bd. 2: Führung, 5. Aufl., Stuttgart 1991. Wöhe, G., Einführung in die Allgemeine Betriebswirtschaftslehre, 17. Aufl., München 1990. Während über die Ermittlungsfunktion des Rechnungswesens lediglich retrospektive, faktische Daten über vergangene Zustände oder Ereignisse dokumentiert werden, benötigt die Unternehmensleitung zur effizienten Ausfüllung ihrer Steuerungs- und Kontrollfunktion auch prospektive Informationen, die mit Hilfe von Planungsrechnungen ermittelt werden. Planungsrechnungen werden sowohl für die Entscheidungsfindung als auch für den Entscheidungsvollzug eingesetzt, indem sie die voraussichtlichen Zielwirkungen möglicher Alternativen prognostizieren, über eine Alternativenbewertung analysieren und den Zieler- reichungsgrad anhand von Zielvorgaben überwachen. Die geplanten Aussenbeziehungen des Unternehmens finden ihre Entsprechung in Planbilanzen sowie Plangewinn- und Verlustrechnungen; die geplanten internen Vorgänge werden in Plankosten- und Planlei- stungsrechnungen bzw. in spezifischen Bud- getvorgaben berücksichtigt. Die dem Planungsinstrumentarium zu entnehmenden Informationen stehen dabei ganz überwiegend nur den unternehmensinternen Bedarfsträgern (Adressaten) zur Verfügung. Literatur: Eisele, W, Technik des betrieblichen Rechnungswesens, 5. Aufl., München 1993. Eisele, W, Rechnungswesen, in: Bea, E X.IDichtl, E J Schweitzer, M. (Hrsg.), Allgemeine Betriebswirtschaftslehre, Bd. 2: Führung, 5. Aufl., Stuttgart 1991. Wöhe, G., Einführung in die Allgemeine Betriebswirtschaftslehre, 17. Aufl., München 1990.Der Begriff b. Rechnungswesen, betriebliches bezeichnet sämtliche Verfahren, deren Aufgabe es ist, alle im Betrieb auftretenden Geld- und Leistungsströme, die vor allem -aber nicht ausschließlich durch den Prozeß der betrieblichen Leistungserstellung und -Verwertung (betrieblicher Umsatzprozeß) hervorgerufen werden, mengen und wertmäßig zu erfassen und zu überwachen (Doku-mentations und Kontrollaufgabe). Diese Aufgabe kann sich im einzelnen auf die Ermittlung von Beständen an einem Zeitpunkt erstrecken (z. B. die Ermittlung des Vermögens und der Schulden des Betriebes an einem Stichtag), oder sie kann in der Feststellung von Bestandsveränderungen im Zeitablauf (z. B. die Zu und Abnahme von Forderungen und Verbindlichkeiten) oder des Erfolges einer Zeitperiode bestehen (z. B. die Höhe des Aufwandes und Enrages einer Abrechnungsperiode); sie kann ferner auf die Errechnung der Selbst kosten der betrieblichen Leistungen gerichtet, also nicht nur zeitbezogen, sondern auch stückbezogen sein. Über die Stichtagsfeststellung oder den Zeitvergleich von Bestands und Erfolgsgrößen soll das b. Rechnungswesen, betriebliches in erster Linie der Kontrolle der Wirtschaftlichkeit und der » Rentabilität der betrieblichen Prozesse dienen und der Betriebsführung damit zugleich Unterlagen für ihre auf die Zukunft gerichteten Planungsüberlegungen liefern (Dispositionsaufgabe). Neben diesen betriebsinternen Aufgaben hat das b. Rechnungswesen, betriebliches externe Aufgaben: aufgrund gesetzlicher Vorschriften dient es der Rechenschaftslegung und informiert soweit es aufgrund gesetzlicher Vorschriften veröffentlicht oder freiwillig zur Einsicht freigegeben wird die Gesellschafter (Aktionäre, Gesellschafter der GmbH , Kommanditisten usw.), die Gläubiger (Kreditgeber, Lieferanten), die Belegschaft, die Finanzbehörden und die Öffentlichkeit (potentielle Anleger und Gläubiger, staatliche Instanzen, wissenschaftliche Institute, Wirtschaftspresse, sonstige Interessierte) über die Vermögens und Ertragslage des Betriebes (Rechenschaftslegungs und Informationsaufgabe). Aus der Verschiedenheit der Aufgaben hat sich eine Einteilung des b. Rechnungswesen, betriebliches in 4 Teilgebiete entwickelt, die in enger Verbindung miteinander stehen und z. T. das gleiche Zahlenmaterial -allerdings unter verschiedenen Gesichtspunkten bzw. mit unterschiedlichen Zielsetzungen verwenden. Essind das: die Buchhaltung und Bilanz, die Kostenrechnung, die betriebswirtschaftliche Statistik und Vergleichsrechnung und die Planungsrechnung. Vorhergehender Fachbegriff: betriebliches Rechnungswesen | Nächster Fachbegriff: betriebliches Sozialverhalten Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Speculative Grade | Zahlungsaufforderung | Technologie-Früherkennung

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |