| Empfehlungen |  |

Kurzfristige Erfolgsrechnung

|

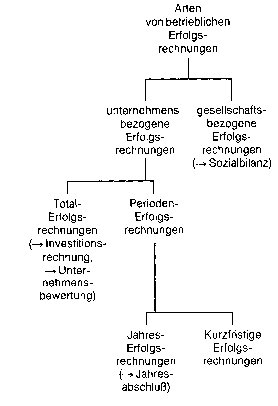

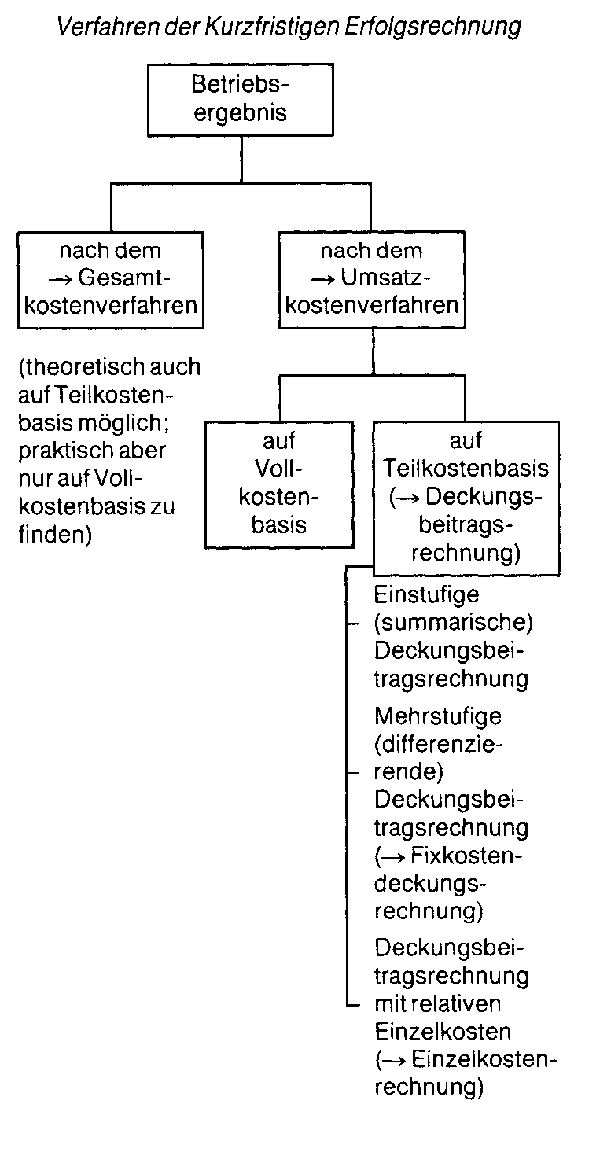

Die kurzfristige Erfolgsrechnung ist ein Teilgebiet des betrieblichen Rechnungswesens, das neben anderen Arten betrieblicher Erfolgsrechnung eine Erfolgsgrösse ermittelt, die insb. dispositiven Zwecken der Unternehmensleitung dient. Am bekanntesten von den verschiedenen Arten von Erfolgsrechnungen ist die Jahreserfolgsrechnung, mit der im Rahmen der Finanzbuchhaltung der (Gesamt-)Erfolg des Unternehmens als Jahresergebnis durch Aufstellung der Bilanz sowie der Gewinn- und Verlustrechnung ermittelt wird Jahresabschluss. Eine erhöhte Aussagefähigkeit wird erreicht durch die Aufspaltung des Erfolges in einen Betriebserfolg und einen neutralen Erfolg. Bei der Ermittlung des Betriebserfolges wurde zunächst verfahren nach dem Prinzip des Gesamtkostenverfahrens, dessen Mängel zur Entwicklung des Umsatzkostenverfahrens beitrugen. Die Anwendung dieses Verfahrens auf Vollkostenbasis kann zu Fehlentscheidungen führen; eine brauchbare Grundlage für die Erfolgskontrolle liefert das Umsatzkostenverfahren auf Grenzkostenbasis. Organisationsformen der kurzfristigen Erfolgsrechnung nach dem Umsatzkostenverfahren auf Grenzkostenbasis sind die geschlossene Kostenträgererfolgsrechnung und die Artikelergebnisrechnung. Die kurzfristige Erfolgsrechnung wird durch die Bruttogewinnanalyse (absolut und engpaßbezogen) und die Break-even-Analyse erweitert. Die kurzfristige Erfolgsrechnung kann durch das Rechnen mit relative Einzelkosten und die Fixkostendeckungsrechnung ergänzt werden. Die kurzfristige Erfolgsrechnung (k. E.) (Kostenträgerzeitrechnung, Betriebserfolgsrechnung, Betriebsergebnisrechnung) stellt die Differenz zwischen den Leistungen und den für die Leistungserstellung angefallenen Kosten für einen unterjährigen Zeitraum dar (Quartal, Monat, Dekade, Woche, Tag). Ihr Ziel besteht in der laufenden Kontrolle des Betriebserfolgs und in der Steuerung des Betriebsgeschehens. Problem: (1) Der Jahresgewinn der Finanzbuchhaltung ist für die Erfolgskontrolle ungeeignet wegen * der häufig zu langen Abrechnungsperiode. Die k. E. wird unterjährig erstellt; * der für externe Zwecke gedachten Rechnungselemente (Erträge und Aufwendungen). Die k. E. nutzt Leistungen und Kosten; * der Gliederung der Gewinn- und Verlustrechnung (GuV), bei der Umsatzerlöse pauschal ausgewiesen und Aufwendungen nach Produktionsfaktoren gegliedert werden. Das verstellt den Blick auf die Erfolgsbeiträge einzelner Produkte, Gruppen und Bereiche. Die k. E. stellt sich die Aufgabe, das Ergebnis nach Kostenträgern und Kostenträgergruppen aufgeschlüsselt zu ermitteln. (2) Die Art und Weise der Analyse des Betriebserfolgs ist betriebsspezifisch und ergibt sich aus den Fragestellungen des Einzelfalls. So können folgende weitere Informationen von Interesse sein: * Geschäftsbereiche, Produktgruppen, Produktarten; * Ausland, Inland, Absatzregionen; * Abnehmer und Abnehmergruppen (Industrie, Großhandel, Einzelhandel, Staat); * betriebliche Teilbereiche (Werke, Betriebsteile). Verfahren: Bei der Erstellung der k. E. kann entweder nach dem Gesamtkostenverfahren (GKV) oder dem Umsatzkostenverfahren (UKV) vorgegangen werden. Während man das Gesamtkostenverfahren in der Praxis vor allem als Vollkostenrechnung findet (Teilkostenrechnung wäre theoretisch auch möglich), wird das Umsatzkostenverfahren praktisch auf Voll- und Teilkostenbasis durchgeführt. Das Gesamtkostenverfahren gliedert die gesamten Kosten nach Kostenarten, ist also kostenartenorientiert, was sich als nachteilig für die Analyse des Betriebserfolgs erweist. Das Umsatzkostenverfahren bietet eine Gliederung der Kosten der umgesetzten Erzeugnisse nach Kostenträgern, ist also kostenträgerorientiert, was sich als günstig für das Analyseziel der k. E. erweist. Die k. E. in Form des Umsatzkostenverfahrens auf Teilkostenbasis heißt Deckungsbeitragsrechnung. Das kostenträgerorientierte Umsatzkostenverfahren verdient in der Praxis den Vorzug gegenüber dem Gesamtkostenverfahren. Auch: Leistungsbilanz, Leistungsbilanzrechnung. Teil des internen Bankrechnungswesens. Wird nicht wie die Jahreserfolgsrechnung (Bank-GuV-Rechnung) für das Geschäftsjahr aufgestellt, sondern in kürzeren Abständen und für kürzere Zeiträume, z. B. Monate, Viertel- oder Halbjahre. Da sie internen Pla-nungs-, Budgetierungs- und Kontrollzwecken dient, fehlen ihr die vielen Verkürzungen - Saldierungen, Kompensationen -, die bei der veröffentlichten Jahreserfolgsrechnung das Bruttoprinzip durchlöchern. Soll die interne kurzfristige Erfolgsrechnung aussagekräftig sein, müssen bestimmte Anforderungen erfüllt sein: Alle Aufwendungen und Erträge müssen vollständig und unsaldiert erfasst werden; die einzelnen Aufwands- und Ertragspositionen müssen zweckentspr. gegliedert werden; betriebsfremde und ausserordentliche - neutrale - Erfolgskomponenten müssen besonders kenntlich gemacht werden u. a. m. Unabhängig von der Frage, ob der Jahreserfolg der Finanzbuchhaltung zur Information und Rechenschaftslegung gegenüber Aussenstehenden ausreicht, als Kontroll- und Lenkungsinstrument für die Geschäftsleitung ist er jedenfalls aus verschiedenen Gründen nicht geeignet: • Die Jahreserfolgsrechnung wird in ihrer Aussagekraft für interne Zwecke dadurch beeinträchtigt, dass sie einmal auch neutrale Aufwendungen und Erträge enthält und zum anderen ganz generell primär bilanz- und steuerpolitischen Zielen dient. • Da der Erfolg eines Jahres erst im Laufe des folgenden Jahres bekannt ist, kommt das Zahlenmaterial für kurzfristige Dispositionen viel zu spät. • Die Gliederung der Jahreserfolgsrechnung lässt gewöhnlich nicht erkennen, in welchem Masse einzelne Produkte (und Betriebsbereiche) zum Gesamterfolg beigetragen haben. Die Quellen des Erfolges sind damit (aufgrund des angewandten Gesamtkostenverfahrens) nicht erkennbar. • Der Jahresabschluss enthält keine Planwerte; eine echte Erfolgskontrolle mit Hilfe eines Soll-Ist-Vergleichs ist deshalb nicht möglich. Auch die Total-Erfolgsrechnungen, die den Erfolg während der gesamten Lebensdauer der Unternehmung - meist mit investitionsrechnerischen Methoden - ermitteln, sind für kurzfristige Kontroll- und Lenkungsaufgaben ungeeignet. Diese Gesichtspunkte haben zur Entwicklung der Kurzfristigen Erfolgsrechnung in verschiedenen Varianten geführt, deren Aufgaben vor allem darin bestehen, eine laufende Kontrolle des (Betriebs-)Erfolges und damit der Rentabilität zu gewährleisten und Zahlenmaterial für dispositive Zwecke (insb. absatzpolitische Entscheidungen) bereitzustellen. Im Gegensatz zur Finanzbuchhaltung wird in der KER nicht der Gesamterfolg des Unternehmens (Unternehmensergebnis), sondern lediglich der Betriebserfolg ermittelt, der das Ergebnis der "eigentlichen" (typischen) betrieblichen Leistungserstellung und -Verwertung wiedergibt. Der neutrale Erfolg interessiert in der KER weniger, wie auch der synonyme Ausdruck "Kurzfristige Betriebser- gebnisrechnung" anzeigt. Die KER wird (seltener) vierteljährlich, meistens monatlich und gelegentlich (insb. in Handelsbetrieben) noch kurzfristiger durchgeführt. Der Monat hat sich als Abrechnungsperiode durchgesetzt, weil die KER vor allem auf der Kostenrechnung aufbaut, die ihrerseits meist eine Monatsrechnung ist.   In der Praxis haben sich zwei Verfahren zur Ermittlung des Perioden-Erfolges herausgebildet (vgl. Abb.): • Gesamtkostenverfahren, • Umsatzkostenverfahren. Neben dem Verfahren der KER werden in Analogie zu den Kostenrechnungssystemen auch verschiedene Erfolgsrechnungs- systeme angewandt. In der Literatur wird oft die Kostenträgerzeitrechnung (Kostenträgerrechnung) mit der KER identifiziert. Bei strenger Betrachtung stellt jedoch die Kostenträgerzeitrechnung lediglich den Abschluss der periodischen Kostenrechnung dar; sie ermittelt die - nach Leistungsarten gegliederten — in der Abrechnungsperiode insgesamt angefallenen Kosten. Zur Erfolgsfeststellung benötigt man jedoch auch noch die Erlöse aus der Finanzbuchhaltung. Insofern stellt also die Kostenträgerzeitrechnung nur eine Seite der KER dar. Ähnliches gilt für die Deckungsbeitrags- rechnung, die sehr häufig als ein Verfahren der Kostenrechnung bezeichnet und behandelt wird. Es ist auch hierbei zu beachten, dass in einer Kostenrechnung ex definitione ebenso wie in der praktischen Durchführung der Betriebsbuchhaltung keine Erlöse verrechnet und somit auch keine Deckungsbeiträge als Differenz zwischen Erlösen und variablen Kosten ermittelt werden. Die Dek- kungsbeitragsrechnung ist also kein Verfahren der Kostenrechnung, sondern ein Verfahren der KER, das allerdings eine Teilkostenrechnung (meist eine Grenzkostenrechnung) zur Voraussetzung hat. Über dieser Abgrenzung sollte natürlich nicht vergessen werden, dass die KER die "logische Fortsetzung der Kostenrechnung" (Konrad Mellerowicz) darstellt. kurzfristige Erfolgsrechnung * Gesamtkostenverfahren (kostenartenorientiert) * Umsatzkostenverfahren (kostenträgerorientiert) - auf Vollkostenbasis - auf Teilkostenbasis (Deckungsbeitragsrechnung) Übersicht: Kurzfristige Erfolgsrechnung (KER) E. sollte nach dem UKV auf Teilkostenbasis durchgeführt werden. siehe auch Kostenträgererfolgsrechnung , Literatur: * Haberstock, L., Kostenrechnung 1, Einführung, 9. Aufl., Hamburg. * Haberstock, L., Kostenrechnung II, (Grenz-)Plankostenrechnung, 7. Aufl., Hamburg. * Haberstock, L., Grundzüge der Kosten- und Erfolgsrechnung, 4. Aufl., München. Die Erfolgsrechnung, kurzfristige verbindet die Kostenträgerzeitrechnung mit der Leistungsrechnung. In ihr werden für relativ kurze Rechnungsperioden die Kosten und Erlöse bzw. Leistungen einander gegenübergestellt und aus ihrer Differenz der » Periodenerfolg berechnet. Als » Betriebsergebnisrechnung erfaßt sie nur sachzielorientierte Güterverbräliche und Güterentstehungen. Im Unterschied zur » Gewinn und Verlustrechnung wird sie im allgemeinen tabellarisch durchgeführt. Ihr Rechnungsziel besteht in der laufenden kurzfristigen Ermittlung und Überwachung des sachzielbezogenen oder kalkulatorischen Periodenerfolgs. Damit stellt sie ein Wichtige s Instrument der Unternehmensführung dar. Bei entsprechender Ausge staltung zeigt sie nicht nur den Gesamterfolg der betrieblichen Tätigkeit, sondern auch die bei unterschiedlichen Produktarten erzielten Erfolge. Für die Durchführung der Erfolgsrechnung, kurzfristige stehen unterschiedliche Formen bereit. Ein erstes Unterscheidungsmerkmal liegt darin, welcher gemeinsamen Bezugsbasis Periodenkosten und erlöse zugerechnet werden. Als Bezugsbasis ist eine abgegrenzte Menge der » Kostenträger zu wählen. Grundsätzlich bieten sich die hergestellten oder die abgesetzten Produkte als Bezugsbasis an. Eine Verwendung der hergestellten Produkte, z. B. der gefertigten zwischen- und Endprodukte, führt zu einer »Ausbringungserfolgsrechnung. Bei dieser Form wird unterstellt, daß Erfolge schon mit dem Zeitpunkt der Güterentstehung anfallen. Da diese Annahme nicht unproblematisch ist, wird die Erfolgsrechnung, kurzfristige meist als Absatzerfolgsrechnung aufgebaut. Dann bilden die in einer Periode abgesetzten Produkte die Bezugsbasis, und deren Kosten und Erlöse werden einander gegenübergestellt. Dabei ergibt sich die Aufgabe, aus den für die hergestellten Produkte einer Periode entstandenen Kosten jene Anteile zu ermitteln, die auf die abgesetzten Produkte entfallen. Ferner kann die Erfolgsrechnung, kurzfristige als Nach oder als Vorrechnung vorgenommen werden. In einer Nachrechnung erfaßt man nur realisierte Istkosten, während „i eine Vorrechnung Normal oder Plankosten eingehen. Ein weiteres Gestaltungsmerkmal ist der Umfang der Verrechnung von Kosten auf die; Kostenträger. Während man in einers » Vollkostenrechnung durchgef ehrten Erfolgsrechnung, kurzfristige die gesamten Periodenkosten bis auf die Kostenträger ver teilt, werden in einer Teilkosten rechnung diesen lediglich Anteile an den Periodenkosten zugerechnet. Die restlichen Kosten, bei denen es sich in der Regel um die Fixkosten handelt, werden in der Erfolgsrechnung, kurzfristige in einem Block oder in unterschiedlich zugerechneten Blöcken gesondert ausgewiesen (vgl. Deckungsbeitragsrechnung). Nach der Gliederung der Kosten un terscheidet man schließlich zwischen dem Gesamtkosten und dem Umsatzkosten verfahren. Während das Gesamtkostenverfahren eine Übersicht über die verschiedenen Kostenarten gibt, ist die Erfolgsrechnung, kurzfristige beim Um satzkostenverfahren nach Produktar ten und Produktgruppen gegliedert. Die in den Systemen der Teil kostenrechnung übliche Deckungsbeitragsrechnung stellt eine Form des Umsatzkostenverfahrens dar. kurzfristige Erfolgsrechnung. Vorhergehender Fachbegriff: Kurzfristige Außenhandelsfinanzierung | Nächster Fachbegriff: Kurzfristige Erfolgsrechnung (KER) im Handel Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Zufallsrisiko | Mitarbeiterbefragung | Brainstorming

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |