| Empfehlungen |  |

Investitionswirtschaft

|

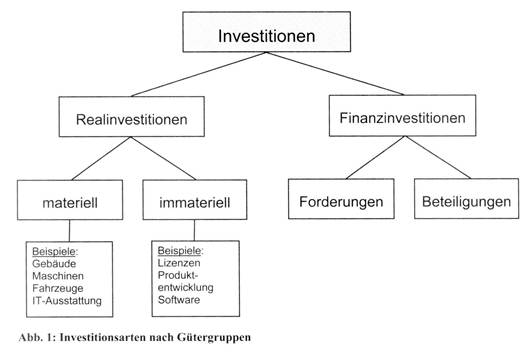

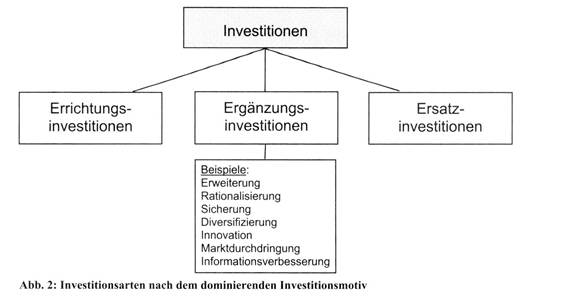

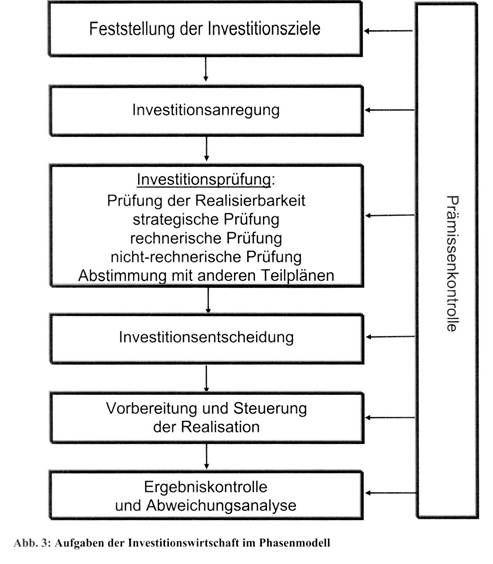

1. Charakterisierung Die Investitionswirtschaft umfasst alle Aufgaben zur Vorbereitung, Entscheidung, Durchführung und Kontrolle zielgerichteter Investitionsentscheidungen. Die Abgrenzung zum Investitionscontrolling ist fliessend. 2. Investition, Investitionsarten In der Betriebswirtschaftslehre dominiert ein weit gefasster Investitionsbegriff, der den finanziellen Aspekt des Investitionsprozesses in den Vordergrund stellt: Investition ist der zukunftsorientierte Einsatz finanzieller Mittel für Güter, die zur Erfüllung bestimmter Ziele genutzt werden sollen. Kurz: Investition ist zielorientierte Bindung von Kapital. Als ergänzendes Gegenstück passt dazu folgende Definition des Begriffs Finanzierung: Finanzierung ist die zielgerichtete Beschaffung von Kapital (siehe auch Finanzwirtschaft, Betriebliche). In der Betriebswirtschaftslehre bilden Investition und Finanzierung gemeinsam den Gegenstandsbereich der betrieblichen Finanzwirtschaft. Die Abbildungen 1 und 2 gliedern die Investitionen nach Gütergruppen und nach dem dominierenden Investitionsmotiv. In der Praxis lassen sich die konkreten Investitionsvorhaben nicht immer einem einzigen Feld zuordnen. Beispielsweise gibt es Investitionen, in denen verschiedene Motive (Erweiterung, Rationalisierung) und Güterkategorien (Aufbau eines Produktionssystems und Produktentwicklung) zusammenwirken.   3. Investitionsentscheidungen Mit Investitionsentscheidungen werden begrenzt verfügbare Finanzmittel langfristig an bestimmte Zwecke gebunden und damit anderen Verwendungen entzogen. Zum Zeitpunkt der Entscheidung ist es schwer, den Erfolg für die gesamte Nutzungsdauer einer Investition einzuschätzen. Ob die gesetzten Ziele erreicht und die eingesetzten Gelder in überschaubarer Zeitspanne zurück gewonnen werden, ist ungewiss. Nachträgliche Korrekturen und Anpassungen an veränderte Rahmenbedingungen (Märkte, Produkt- und Verfahrenstechnologien, Standortfaktoren usw.) sind i.d.R. schwierig und teurer. Trotz der Risiken muss die Unternehmung jedoch Spielräume, die sich in dynamischen und international geöffneten Märkten ergeben, mit innovativen Investitionen nutzen, um wettbewerbsfähig zu bleiben und die Rentabilität nachhaltig zu sichern. Um die Chancen zu nutzen und die Risiken zu begrenzen, ist es notwendig, · die strategisch notwendigen Investitionen vorausschauend zu identifizieren, · die Investitionsvorschläge auf der Basis langfristiger Prognosen sorgfältig zu planen, · die Investitionsentscheidungen auf die langfristigen Unternehmensziele, insbesondere die Stärkung der Wettbewerbsfähigkeit, auszurichten, · die von den Investitionen bewirkten Auszahlungen und Einzahlungen zu prognostizieren und die Finanzierung und die Liquiditätsplanung darauf einzustellen, · auf während der Planungs- und Entscheidungsprozesse eintretende Veränderungen der Rahmenbedingungen zu reagieren (Prämissenkontrolle), · die Potenziale so flexibel zu gestalten, dass Anpassungen nach erfolgter Investitionsentscheidung ohne grössere Probleme möglich sind. 4. Teilaufgaben der Investitionswirtschaft Abb. 3 fasst die Teilaufgaben der Investitionswirtschaft in einer Prozessstruktur zusammen (Investitionsprozess).  a) Investitionsziele: Die Investitionsziele steuern den gesamten Prozess. Sie sind aus den strategischen Unternehmenszielen abzuleiten und für das konkrete Vorhaben zu operationalisieren. b) Investitionsanregung: Die Organisation der Investitionsanregung soll sicherstellen, dass strategisch notwendige Investitionen rechtzeitig erkannt und eingeleitet, dass aber auch Erkenntnisse im operativen Prozess für Verbesserungsvorschläge genutzt werden. c) Investitionsprüfung: Die Investitionsprüfung bildet den Schwerpunkt der Investitionswirtschaft in der Betriebswirtschaftslehre. Umfassend erörtert werden die statischen und dynamischen Verfahren der Investitionsrechnung bei sicheren und unsicheren Erwartungen sowie die Nutzwertanalyse. Um die Wirkungen geplanter Investitionen ganzheitlich zu werten, bietet sich darüber hinaus die die Methodik der Balanced Scorecard an (Einzelheiten siehe Investitionscontrolling). d) Investitionsentscheidung: Die Investitionsentscheidung hat die folgende Struktur: Die bei der Investitionsanregung entdeckten Investitionsmöglichkeiten werden auf Vollständigkeit geprüft, systematisch aufbereitet und beschrieben. Die Ziele werden präzisiert und gewichtet. Dann werden prognostische, d.h. unsichere, Informationen über die erwarteten Investitionsfolgen (Chancen, Risiken, Gewinne, Amortisationszeiten, Liquiditätsfolgen usw.) ermittelt. Auf diese Weise sollen die Investitionsmöglichkeiten verglichen, gewertet und in eine Rangfolge gebracht werden, so dass schliesslich eine Entscheidung möglich ist. Derart modellhaft und rational läuft der Entscheidungsprozess in der Praxis aber nicht ab. Denn die Informationen über Ziele, Handlungsalternativen und Investitionsfolgen sind in der Regel unvollständig und ungewiss. Es bleiben Spielräume für subjektive Schätzungen, Interpretationen und Wertungen. Die Entscheidungsträger machen sich ein Bild von der Realität, das nicht nur von den Fakten und objektiv überprüfbaren Daten geprägt ist, sondern auch von subjektiven Denkmustern, Projektionen und Erfahrungen. In komplexen Entscheidungssituationen ist es schwierig, alle Informationen simultan zu verarbeiten und auszuwerten. Man wehrt sich gegen die Komplexität durch gefilterte Wahrnehmung. Aspekte, die im Moment wichtig erscheinen, rücken in den Vordergrund, andere, ggf. wichtigere, Einflussfaktoren werden unbewusst unterdrückt. Vor allem so genannte Neben- und Spätwirkungen der Investitionen können dabei vernachlässigt oder verzerrt wahrgenommen werden. Weil nicht alle Informationen zugleich zu bewältigen sind, geht man im Entscheidungsprozess schrittweise vor: Zunächst entwickelt man Vorstellungen, welchen Ansprüchen, gemessen an den verfolgten Zielen, die Investition genügen soll. Z.B. legt man eine maximale Amortisationsdauer oder einen Mindestgewinn fest. Daraufhin begibt man sich auf die Suche nach einer Investitionsmöglichkeit, die den Ansprüchen gerecht wird. Ist man bei der Suche erfolgreich, gibt man sich zufrieden oder, falls noch Zeit ist, hebt man die Ansprüche auf ein höheres Niveau und sucht weiter. Ist keine befriedigende Lösung in Sicht, gibt man die Suche entweder auf oder man senkt die Ansprüche. Hat man auf diesem Weg eine Investitionsvariante gefunden, die allen Ansprüchen genügt, akzeptiert man sie. Wird die Entscheidung in einem Gremium gefällt, kommen folgende Aspekte hinzu: Die Ziele der einzelnen Gruppenmitglieder bleiben teilweise verborgen. Hinter scheinbar rationalen Argumenten können sich persönliche Interessen verstecken. Individuelle Neigungen, Stimmungen, unterschiedliche Erfahrungen und Denkweisen kommen ins Spiel. Grossen Einfluss haben auch die Machtstruktur in der Gruppe und die Überzeugungskraft einzelner Gruppenmitglieder. e) Vorbereitung und Steuerung der Realisation: Hierfür nutzt die Investitionswirtschaft das Projektmanagement und das Projektcontrolling. Prämissenkontrolle: Die Prämissenkontrolle begleitet alle Stufen des Planungsprozesses. Sie soll sicherstellen, dass die Annahmen über strategische Absichten, Rahmenbedingungen, Prognosedaten usw., die zu Beginn oder während des Planungsprozesses gesetzt wurden, laufend überwacht und ggf. aktualisiert werden. Weil die rechtlichen, technischen, ökologischen, personalen und wirtschaftlichen Fragen, die eine Investition aufwirft, immer schwieriger und komplexer werden, braucht man für Investitionsplanungen zunehmend mehr Zeit. Derweil können sich die Umfeldbedingungen, unter denen das Unternehmen operiert, deutlich verändern. Ohne die laufende Kontrolle dieser Bedingungen läuft man Gefahr, Lösungen zu entwickeln, die nicht mehr zum aktuellen Problem passen. g) Ergebnis- oder Erfolgskontrolle: Sie soll die Frage beantworten, inwieweit man die verfolgten Ziele tatsächlich erreicht hat, warum Soll-Ist-Abweichungen entstanden sind und welche nachsteuernden Massnahmen sinnvoll sind. a) Investitionsziele: Die Investitionsziele steuern den gesamten Prozess. Sie sind aus den strategischen Unternehmenszielen abzuleiten und für das konkrete Vorhaben zu operationalisieren. b) Investitionsanregung: Die Organisation der Investitionsanregung soll sicherstellen, dass strategisch notwendige Investitionen rechtzeitig erkannt und eingeleitet, dass aber auch Erkenntnisse im operativen Prozess für Verbesserungsvorschläge genutzt werden. c) Investitionsprüfung: Die Investitionsprüfung bildet den Schwerpunkt der Investitionswirtschaft in der Betriebswirtschaftslehre. Umfassend erörtert werden die statischen und dynamischen Verfahren der Investitionsrechnung bei sicheren und unsicheren Erwartungen sowie die Nutzwertanalyse. Um die Wirkungen geplanter Investitionen ganzheitlich zu werten, bietet sich darüber hinaus die die Methodik der Balanced Scorecard an (Einzelheiten siehe Investitionscontrolling). d) Investitionsentscheidung: Die Investitionsentscheidung hat die folgende Struktur: Die bei der Investitionsanregung entdeckten Investitionsmöglichkeiten werden auf Vollständigkeit geprüft, systematisch aufbereitet und beschrieben. Die Ziele werden präzisiert und gewichtet. Dann werden prognostische, d.h. unsichere, Informationen über die erwarteten Investitionsfolgen (Chancen, Risiken, Gewinne, Amortisationszeiten, Liquiditätsfolgen usw.) ermittelt. Auf diese Weise sollen die Investitionsmöglichkeiten verglichen, gewertet und in eine Rangfolge gebracht werden, so dass schliesslich eine Entscheidung möglich ist. Derart modellhaft und rational läuft der Entscheidungsprozess in der Praxis aber nicht ab. Denn die Informationen über Ziele, Handlungsalternativen und Investitionsfolgen sind in der Regel unvollständig und ungewiss. Es bleiben Spielräume für subjektive Schätzungen, Interpretationen und Wertungen. Die Entscheidungsträger machen sich ein Bild von der Realität, das nicht nur von den Fakten und objektiv überprüfbaren Daten geprägt ist, sondern auch von subjektiven Denkmustern, Projektionen und Erfahrungen. In komplexen Entscheidungssituationen ist es schwierig, alle Informationen simultan zu verarbeiten und auszuwerten. Man wehrt sich gegen die Komplexität durch gefilterte Wahrnehmung. Aspekte, die im Moment wichtig erscheinen, rücken in den Vordergrund, andere, ggf. wichtigere, Einflussfaktoren werden unbewusst unterdrückt. Vor allem so genannte Neben- und Spätwirkungen der Investitionen können dabei vernachlässigt oder verzerrt wahrgenommen werden. Weil nicht alle Informationen zugleich zu bewältigen sind, geht man im Entscheidungsprozess schrittweise vor: Zunächst entwickelt man Vorstellungen, welchen Ansprüchen, gemessen an den verfolgten Zielen, die Investition genügen soll. Z.B. legt man eine maximale Amortisationsdauer oder einen Mindestgewinn fest. Daraufhin begibt man sich auf die Suche nach einer Investitionsmöglichkeit, die den Ansprüchen gerecht wird. Ist man bei der Suche erfolgreich, gibt man sich zufrieden oder, falls noch Zeit ist, hebt man die Ansprüche auf ein höheres Niveau und sucht weiter. Ist keine befriedigende Lösung in Sicht, gibt man die Suche entweder auf oder man senkt die Ansprüche. Hat man auf diesem Weg eine Investitionsvariante gefunden, die allen Ansprüchen genügt, akzeptiert man sie. Wird die Entscheidung in einem Gremium gefällt, kommen folgende Aspekte hinzu: Die Ziele der einzelnen Gruppenmitglieder bleiben teilweise verborgen. Hinter scheinbar rationalen Argumenten können sich persönliche Interessen verstecken. Individuelle Neigungen, Stimmungen, unterschiedliche Erfahrungen und Denkweisen kommen ins Spiel. Grossen Einfluss haben auch die Machtstruktur in der Gruppe und die Überzeugungskraft einzelner Gruppenmitglieder. e) Vorbereitung und Steuerung der Realisation: Hierfür nutzt die Investitionswirtschaft das Projektmanagement und das Projektcontrolling. Prämissenkontrolle: Die Prämissenkontrolle begleitet alle Stufen des Planungsprozesses. Sie soll sicherstellen, dass die Annahmen über strategische Absichten, Rahmenbedingungen, Prognosedaten usw., die zu Beginn oder während des Planungsprozesses gesetzt wurden, laufend überwacht und ggf. aktualisiert werden. Weil die rechtlichen, technischen, ökologischen, personalen und wirtschaftlichen Fragen, die eine Investition aufwirft, immer schwieriger und komplexer werden, braucht man für Investitionsplanungen zunehmend mehr Zeit. Derweil können sich die Umfeldbedingungen, unter denen das Unternehmen operiert, deutlich verändern. Ohne die laufende Kontrolle dieser Bedingungen läuft man Gefahr, Lösungen zu entwickeln, die nicht mehr zum aktuellen Problem passen. g) Ergebnis- oder Erfolgskontrolle: Sie soll die Frage beantworten, inwieweit man die verfolgten Ziele tatsächlich erreicht hat, warum Soll-Ist-Abweichungen entstanden sind und welche nachsteuernden Massnahmen sinnvoll sind. 5. Kompetenzverteilung Die Kompetenzen der Investitionswirtschaft können, vor allem in grossen Unternehmen, auf die verschiedenen Unternehmensbereiche und Hierarchiestufen verteilt sein. Ersatzinvestitionen und kleinere Anpassungsinvestitionen werden in der Regel dezentral, Investitionen mit strategischer Bedeutung und abteilungsübergreifenden Wirkungen müssen zentral gemanagt werden (Investitionscontrolling). Hinweise • Zu den angrenzenden Wissensgebieten siehe Balanced Scorecard, Entscheidungstheorie, Investitionsrechnungen, statische, Investitionsrechnungen, dynamische sowie Investitionsrechnungen unter Unsicherheit, Investitionsprozess und Investitionscontrolling, Projektmanagement, Prozessmanagement. • Zu den Verfahren und Methoden der Investitionsrechnung siehe u.a. Amortisationsrechnung, dynamische, Amortisationsrechnung, statische, Annuität (Investitionsrechnung), Barkapitalwertmethode, Entscheidungsbauverfahren, Gewinnvergleichsrechnung, Korrekturverfahren, Kostenvergleichsrechnung, Sensitivitätsanalyse, Sollzinssatzmethode. Literatur: Blohm, H., Lüder, K., Schaefer, Ch.: Investition, Schwachstellenanalyse des Investitionsbereichs und Investitionsrechnung, 9. Auflage, München 2006; Däumler, K.D.: Anwendungen von Investitionsrechnungsverfahren in der Praxis, 4. Auflage, Herne und Berlin 1996; Jaspersen, Th.: Investition, München und Wien 1997; Krause, M.: Software-Engineering, in Disterer, G., Fels, F., Hausotter, A. (Hrsg.): Taschenbuch der Wirtschaftsinformatik, 2. Auflage, München und Wien 2003; Kruschwitz, L.: Investitionsrechnung, 10. Auflage, Berlin 2006; Olfert, K., Reichel, Ch.: Investition, 10. Auflage, Ludwigshafen/Rhein 2006; Perridon, L., Steiner, M.: Finanzwirtschaft der Unternehmung, 13. Auflage, München 2004; Schneeweiss, Chr.: Kostenwirksamkeitsanalyse, Nutzwertanalyse München/Frankfurt 1990, S. 13-18; ter Horst, K.W.: Investition, Stuttgart, Berlin und Köln 2001. Vorhergehender Fachbegriff: Investitionsvorrechnung | Nächster Fachbegriff: Investitionszeitpunkt Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Externalisierung | Total Efficiency Variance | Währungsreserven

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |