| Empfehlungen |  |

Kosten

|

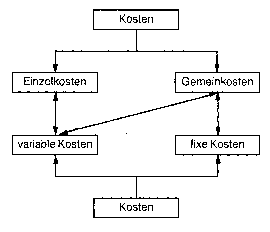

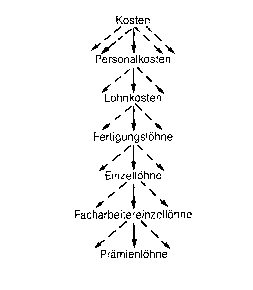

2. Volkswirtschaftlich: Opportunitätskosten Der Begriff Kosten meint den Werteinsatz im Unternehmen zur Leistungserstellung. Unter "Werten" sind sowohl materielle Güter, die verbraucht werden (z. B. Material), zu verstehen als auch unverbrauchbare immaterielle Werte (z. B. Ideen, Patente, Organisationsleistungen). Kosten sind also bewerteter Verzehr von Gütern und Diensten zur Erstellung betrieblicher Leistungen. Die Bewertung richtet sich dabei nach den Bedürfnissen der Unternehmensführung (Entscheidungsrechnung und Verantwortlichkeitsrechnung). Man unterscheidet folgende Arten von Kosten (Kostenarten): 1. Personalkosten: Personalkosten sind all jene Kosten, die für die Arbeitnehmer eines Unternehmens aufgewendet werden müssen. Die Kosten treten in der Form von Löhnen, Gehältern, Provisionen oder Lehrgeld auf ? je nach Art der Anstellung. Zu den Personalkosten zählen auch gesetzliche Aufwendungen und die Nichtleistungslöhne. In jüngster Zeit werden auch Schulungskosten zu den Personalnebenkosten gezählt. 2. Materialkosten. Diese umfassen Roh- und Hilfsstoffe, die bei der Fertigung verbraucht werden. Ein Sonderproblem der Materialkosten stellt die Bewertung des Materialverbrauchs dar. 3. Kapitalkosten 4. Fremdleistungskosten 5. Kosten der menschlichen Gesellschaft 6. Kosten des Umweltschutzes Hauptproblem: Diese Kosten können nicht immer direkt auf die einzelnen Kostenträger umgerechnet (Zurechnung) werden, denn neben den direkt zurechenbaren Einzelkosten, gibt es auch Gemeinkosten (indirekt zurechenbar) und Sonderkosten. Nach der Art des Beschäftigungsgrades unterscheidet man zwischen fixen und variablen Kosten. Während die Fixkosten davon unabhängig sind, entwickeln sich variable Kosten in Abhängigkeit zum Beschäftigungsgrad. Will man mit Kosten- und Erlösdaten Verantwortlichkeitsbetrachtungen anstellen und Entscheidungen vorbereiten, kann man nicht auf eine klare Darstellung der Kostensachverhalte in ihrer Vernetztheit und eine regelmäßig gleiche Anwendung klar definierter Begriffe verzichten. Der Kostenwürfel ist keine neue Theorie, sondern ein Erklärungsmodell für Kostensachverhalte, das sich in der Praxis sehr gut bewährt hat. Er stellt die Kostenbegriffe in drei Dimensionen dar: 1. Produktkosten / Strukturkosten (senkrechte Denkachse): In dieser Dimension ist für die Zwecke der Entscheidungsrechnung (Decision Accounting) zu differenzieren, welche Kosten durch die Struktur der Produkte gegeben sind und welche durch die Struktur des Unternehmens. Produktkosten (proportionale Kosten) sind ursächlich nötig, um das Produkt oder die extern zu verkaufende Dienstleistung entstehen zu lassen. Im Gegensatz dazu stehen die Kosten, die durch die kapazitative und organisatorische Struktur des Unternehmens definiert werden, Kosten, die nicht direkt leistungsabhängig sind, sondern durch Entscheidungen über die Leistungsbereitschaft des Unternehmens bestimmt werden. Diese Strukturkosten bemühen sich darum , daß die produktiven Leistungen überhaupt erstellt werden können. 2. Beeinflußbarkeit kurz- oder mittelfristig (waagrechte Denkachse): Wer hat die Kompetenz und die Zeit, Kosten in ihrer Entstehung zu beeinflussen ? Dies ist die Fragestellung der Verantwortlichkeitsrechnung (Responsibility Accounting). Diese Dimension soll zeigen, welche Kostenelemente in welchem Zeitraum verändert werden können. Es gibt Produktkosten, die sich innerhalb eines Monats ändern können, indem z.B. ein anderer Materiallieferant oder ein anderer Mitarbeiter gesucht wird. Es gibt aber auch Produktkosten, die nur mittel- bis langfristig veränderbar sind, weil sie beispielsweise durch den Ablauf des Produktionsprozesses gegeben, oder weil beim Fertigungspersonal Kündigungsfristen zu beachten sind. Andererseits sind aber auch sofort beeinflußbare Strukturkosten anzutreffen, wie zum Beispiel Inseratekosten für Produktwerbung, die von heute auf morgen abbaubar sind. 3. Einzelkosten und Gemeinkosten (Denkachse in die Tiefe): Ob es sich um Einzel- oder Gemeinkosten handelt, ist vom gerade betrachteten Bezugsobjekt abhängig. Das Gehalt des Debitorenbuchhalters (Strukturkosten, mittelfristig beeinflußbar) gehört zu den Einzelkosten der Kostenstelle Buchhaltung, jedoch zu den Gemeinkosten der Produkte. Materialkosten für hochveredelte Teile (Produktkosten, langfristig beeinflußbar, weil nur ein Lieferant verfügbar ist) sind Einzelkosten des hergestellten Produkts. Werkzeugkosten für einen bestimmten Kundenauftrag sind Einzelkosten dieses Auftrags. Die gleiche dreidimensionale Betrachtung ergibt sich auch für die erlösabhängigen Kosten, Provisionen, Erlösschmälerungen, Frachten, Teile der auftragsabhängigen Vertriebskosten sind nicht mehr von der hergestellten Menge, sondern von Absatzzusammensetzung, Absatzmenge und Umsatz abhängig, was ihre Darstellung in einem gesonderten Würfel erfordert. Kosten heißt "Wertverzehr": in Geld bewerteter Verbrauch von Produktionsfaktoren: Arbeitsleistung, Betriebsmitteln und Werkstoffen und/oder von Dienstleistungen Dritter (einschließlich der dabei ggf. anfallenden öffentlichen Abgaben) bei der Erfüllung der Aufgaben (Erstellung und Abgabe von Leistungen). Im Rahmen der Kostenrechnung: betriebsbedingter und betriebstypischer Wertverzehr während einer Rechnungsperiode. "Kosten" ist ein Zentralbegriff für die Wirtschaftlichkeit der Verwaltung und im Rahmen modernen Steuerung, weil damit nicht Einnahmen und Ausgaben, also Zahlungsvorgänge, sondern die tatsächlichen Wertveränderungen erfasst werden. "Vom Geldverbrauchs- zum Ressourcenverbrauchskonzept" ist deshalb die zentrale Botschaft für die Neuorientierung des Umganges mit Ressourcen. Kosten können ermittelt werden für einzelne betriebliche Aktivitäten (z.B. Stückkosten) und/oder pro Zeiteinheit (Jahreskosten); die Gesamtkosten einer Institution pro Rechnungsperiode ergeben den Aufwand. Unterscheide: Ausgaben als Zahlungsvorgänge von Kosten als Wertverzehr. Während Aufwand periodisierte Ausgaben darstellt, ist noch nichts über die betriebliche Eignung des damit bezeichneten Werteverzehrs ausgesagt. Der Aufwand stellt auch Kosten im betrieblichen Sinne dar, wenn die periodisierten Ausgaben auch betrieblichen Zwecken dienten und nicht neutraler, d. h. nicht für betriebsfremde Zwecke verwandt wurden. Gleichzeitig gibt es aufwandslose Kosten (sog. Zusatzkosten). Dies sind die kalkulatorischen Kosten wie Wagnisse und Abschreibungen, kalkulatorische Zinsen und ggf. kalkulatorischer Unternehmerlohn. Zweitens gibt es Aufwendungen, die in anderer Höhe als Kosten anzusetzen sind (z. B. die Abschreibungen für ein Vermögensgut müssen aufgrund technischer Neuerungen höher angesetzt werden, was die kalkulatorischen Abschreibungen höher als die pagatorischen werden läßt).

Weitere Stichwörter: Teilkosten, Vollkosten, Einzelkosten, Gemeinkosten, Fixkosten, variable Kosten. Zuordnung der Kosten s. Kostenrechnung. Sammelbegriff für den bewerteten Mengenverzehr an Gütern und Diensten zum Zwecke der betrieblichen Leistungserstellung. Man teilt sie ein: 1. Nach dem Kriterium der Geldbezogenheit a) wertmäßige Kosten b) pagatorische Kosten 2. Nach dem Kriterium der kostenverursachungsgerechten Zurechenbarkeit auf Kostenträger a) Einzelkosten b) Gemeinkosten 3. Nach dem Kriterium der Kostenreagibilität a) variable Kosten b) fixe Kosten 4. Nach dem Kriterium der betrieblichen Aufwandsgleichheit a) Grundkosten b) Zusatzkosten Unter Kosten versteht man den bewerteten sachziel(leistungs) bezogenen Güterverbrauch. Sie sind somit durch drei Begriffsmerkmale geprägt: 1. Es müssen (materielle oder immaterielle) Realgüter verbraucht werden. 2. Dieser Verbrauch muß auf die Erstellung und Verwertung der betrieblichen Produkte als Sachziel der Unternehmung ausgerichtet sein. 3. Der mengenmäßige Verbrauch muß bewertet werden. Dabei können unterschiedliche Wertansätze (z. B. Anschaffungspreise, Tagespreise, Festpreise u. a.) gewählt werden. Die Wahl des Wertansatzes steht der Unternehmung frei und hängt vom jeweiligen Rechnungsziel ab. Kosten sind von den anderen einsatzbezogenen Grundbegriffen des Rechnungswesens, den Auszahlungen, den Ausgaben und dem Aufwand zu unterscheiden. bewerteter Verzehr von Produktionsfaktoren und Dienstleistungen (einschl. öffentlicher Abgaben), der zur Erstellung und zum Absatz der betrieblichen Leistungen sowie zur Aufrechterhaltung der Betriebsbereitschaft (Kapazität) erforderlich ist. Dieser sog. wertmässige Kostenbegriff, der auf Eugen Schmalenbacb zurückgeht, ist heute in der Kostentheorie und in der praktischen Kostenrechnung vorherrschend. Er ist durch drei Merkmale gekennzeichnet: • Es muss ein Güterverzehr vorliegen. Langlebige Gebrauchsgüter z.B. führen bei ihrer Anschaffung zu Ausgaben und erst beim "Verzehr" des in ihnen vorhandenen Nutzungsvorrates im Laufe der Zeit zu Kosten. Auch immaterielle Güter können verzehrt werden, wie z. B. ein Patentschutz im Laufe der Zeit. Kapital z.B. kann als Verfügungspotential über Güter betrachtet werden; der Preis dieses Verfügungsrechts ist der Zins. • Der Güterverzehr muss leistungsbezogen sein. Bei einer Spende an das Rote Kreuz z.B. ist das nicht der Fall, deshalb liegen auch keine Kosten, sondern neutrale Aufwendungen vor. • Der Güterverzehr muss bewertei sein, da anderenfalls die verschiedenen Produktionsfaktorarten nicht,unter einen Hut gebracht* werden können. Welche Arten von Preisen für die Bewertung herangezogen werden, hängt vom jeweiligen Zweck der Bewertung ab. Man kennt die Bewertung zu Anschaffungs-, Wiederbeschaffungs-, Tages-, Börsen-, Durchschnitts-, Verrechnungs- oder Knappheitspreisen (Schattenpreisen, Lenkungspreisen). Andere Kostenbegriffe sind z.B. der pa- gatorische Kostenbegriff von Helmut Koch, wonach als Kosten nur die mit der Leistungserstellung verbundenen Auszahlungen angesehen werden, oder der realwirtschaftliche Kostenbegriff von Erich Schneider wonach nur ein Verbrauch an Realgütern zu Kosten führt, während z.B. Zinsen sog. "Als-ob-Kosten" darstellen. Die gesamten Kosten einer Abrechnungsperiode lassen sich nach den verschiedensten Gesichtspunkten einteilen. Die wichtigsten Einteilungsmöglichkeiten, die allerdings für die Kostenartenrechnung nicht alle gleich bedeutsam sind, seien im folgenden auf gezählt: (1) Verwendet man als Gliederungskriterium die Art der verbrauchten Produktionsfaktoren, so erhält man folgende Einteilung: Personalkosten, Werkstoffkosten, Betriebsmittelkosten (insb. kalkulatorische Abschreibungen und kalkulatorische Zinsen), Dienstleistungskosten (inkl. öffentlicher Abgaben). Diese Gruppen lassen sich noch weiter auf fächern. (2) Nach den betrieblichen Funktionen unterteilen sich die Kosten in Beschaffungskosten, Fertigungskosten, Vertriebskosten und Verwaltungskosten. Diese Einteilung stimmt bei weiterer Differenzierung mit der Verteilung der Kosten auf die Kostenstellen überein. (3)  Nach der Art der Verrechnung der Kosten auf die betrieblichen Leistungen (und gelegentlich auch auf die Kostenstellen) gliedert man in Einzel- und Gemeinkosten. (4) Die Gliederung der Kosten nach ihrem Verhalten bei Beschäftigungsschwankungen führt zu den Fixkosten und variablen Kosten in ihren verschiedenen Ausprägungen. Für die Beziehungen zwischen Einzel- und Gemeinkosten einerseits sowie fixen und variablen Kosten andererseits gilt: Da Einzelkosten durch ein Stück verursacht sind, zählen sie eindeutig zu den variablen Kosten, denn sie würden nicht anfallen, wenn dieses Stück nicht produziert würde. Eine ebenso eindeutige Aussage ist für die Gemeinkosten nicht möglich; sie können als nicht direkt zurechenbare Kosten sowohl variabel als auch fix sein. In umgekehrter Richtung lässt sich aber eindeutig feststellen, dass fixe Kosten immer Gemeinkosten sein müssen, denn sie werden nicht durch eine einzelne Leistung, sondern durch die Aufrechterhaltung der Betriebsbereitschaft verursacht (vgl. Abb.). (5) Nach der Art der Verrechnung der Kosten auf die betrieblichen Leistungen (und gelegentlich auch auf die Kostenstellen) gliedert man in Einzel- und Gemeinkosten. (4) Die Gliederung der Kosten nach ihrem Verhalten bei Beschäftigungsschwankungen führt zu den Fixkosten und variablen Kosten in ihren verschiedenen Ausprägungen. Für die Beziehungen zwischen Einzel- und Gemeinkosten einerseits sowie fixen und variablen Kosten andererseits gilt: Da Einzelkosten durch ein Stück verursacht sind, zählen sie eindeutig zu den variablen Kosten, denn sie würden nicht anfallen, wenn dieses Stück nicht produziert würde. Eine ebenso eindeutige Aussage ist für die Gemeinkosten nicht möglich; sie können als nicht direkt zurechenbare Kosten sowohl variabel als auch fix sein. In umgekehrter Richtung lässt sich aber eindeutig feststellen, dass fixe Kosten immer Gemeinkosten sein müssen, denn sie werden nicht durch eine einzelne Leistung, sondern durch die Aufrechterhaltung der Betriebsbereitschaft verursacht (vgl. Abb.). (5)  Nach der Art der Kostenerfassung unterscheidet man aufwandgleiche Kosten und kalkulatorische Kosten. Die aufwandgleichen Kosten, die im Normalfall den grössten Teil der Kosten ausmachen, stimmen mit den entsprechenden Zahlen der Finanzbuchhaltung überein. Die kalkulatorischen Kosten dagegen werden eigens für Zwecke der Kostenrechnung ermittelt. (6) Nach der Art der Herkunft der Kostengüter unterscheidet man primäre und sekundäre Kosten. (7) Auch nach Kostenträgern (oder Kostenträgergruppen) kann man die Gesamtkosten gliedern: Kosten des Produkts 1, Kosten des Produkts 2 usw. Diese Einteilung ist erst nach Durchführung der Kostenträgerrechnung möglich. Literatur: Haberstock, L., Kostenrechnung I, Einführung, 9. Aufl., Hamburg 1993. Haberstock, L., Kostenrechnung II, (Grenz-)Plankostenrechnung, 7. Aufl., Hamburg 1986. Haberstock, L, Grundzüge der Kosten- und Erfolgsrechnung, 4. Aufl., München 1993. Nach der Art der Kostenerfassung unterscheidet man aufwandgleiche Kosten und kalkulatorische Kosten. Die aufwandgleichen Kosten, die im Normalfall den grössten Teil der Kosten ausmachen, stimmen mit den entsprechenden Zahlen der Finanzbuchhaltung überein. Die kalkulatorischen Kosten dagegen werden eigens für Zwecke der Kostenrechnung ermittelt. (6) Nach der Art der Herkunft der Kostengüter unterscheidet man primäre und sekundäre Kosten. (7) Auch nach Kostenträgern (oder Kostenträgergruppen) kann man die Gesamtkosten gliedern: Kosten des Produkts 1, Kosten des Produkts 2 usw. Diese Einteilung ist erst nach Durchführung der Kostenträgerrechnung möglich. Literatur: Haberstock, L., Kostenrechnung I, Einführung, 9. Aufl., Hamburg 1993. Haberstock, L., Kostenrechnung II, (Grenz-)Plankostenrechnung, 7. Aufl., Hamburg 1986. Haberstock, L, Grundzüge der Kosten- und Erfolgsrechnung, 4. Aufl., München 1993.

Vorhergehender Fachbegriff: Kosmetische Operationen | Nächster Fachbegriff: Kosten der Arbeitslosigkeit Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Nachrichtensystem | Lieferantendarlehen | Tafelgeschäft

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |