| Empfehlungen |  |

Balanced Scorecard (BSC)

|

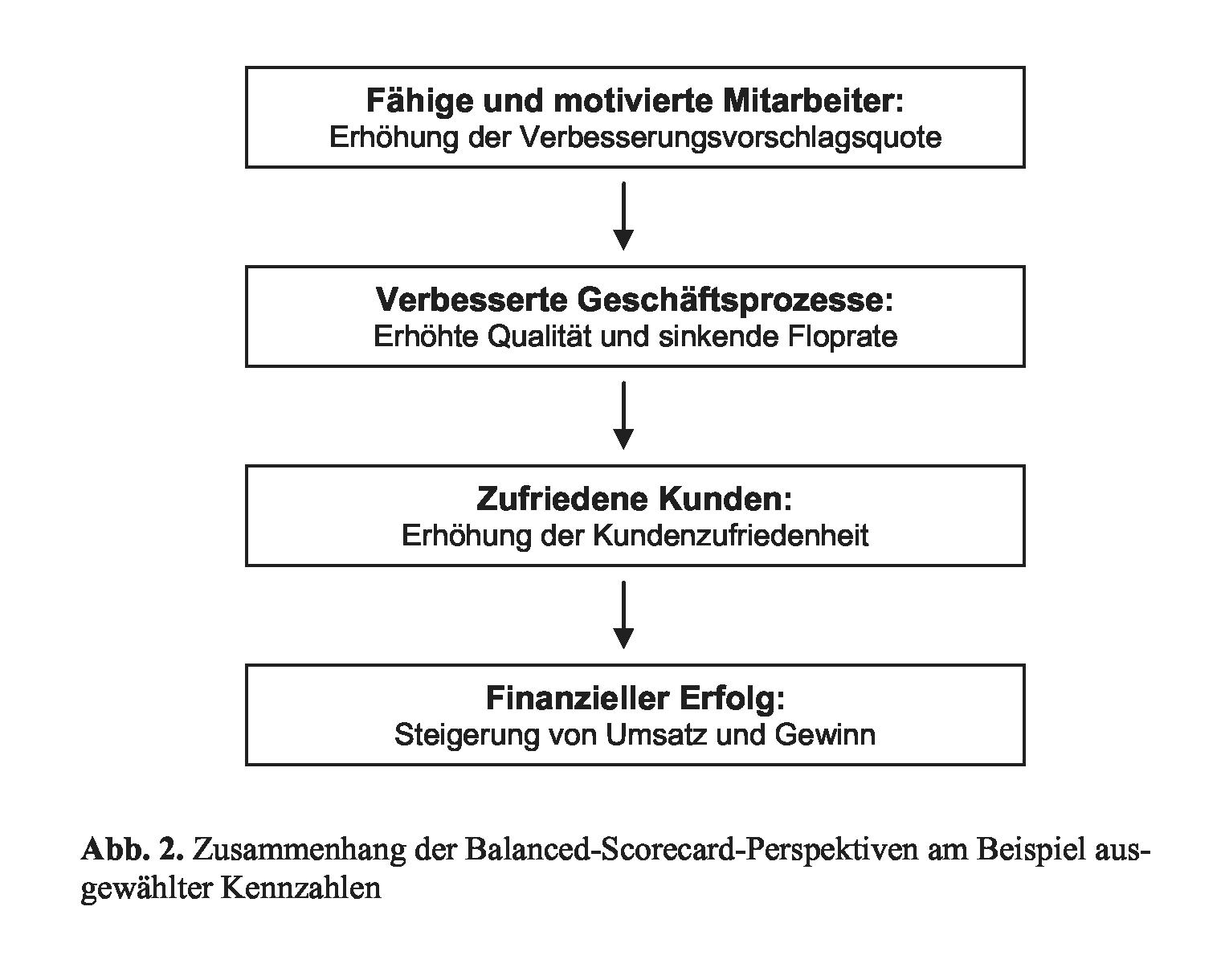

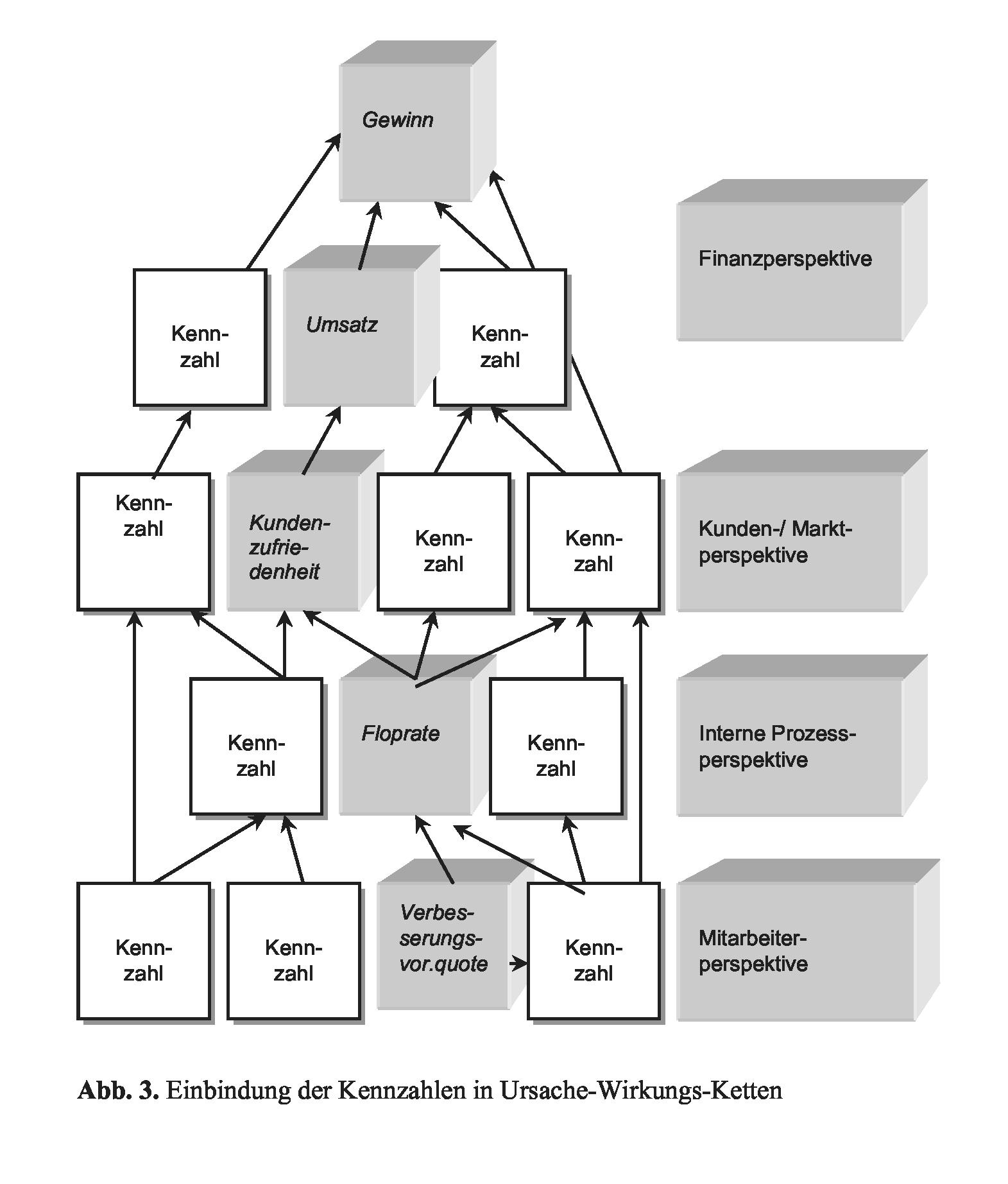

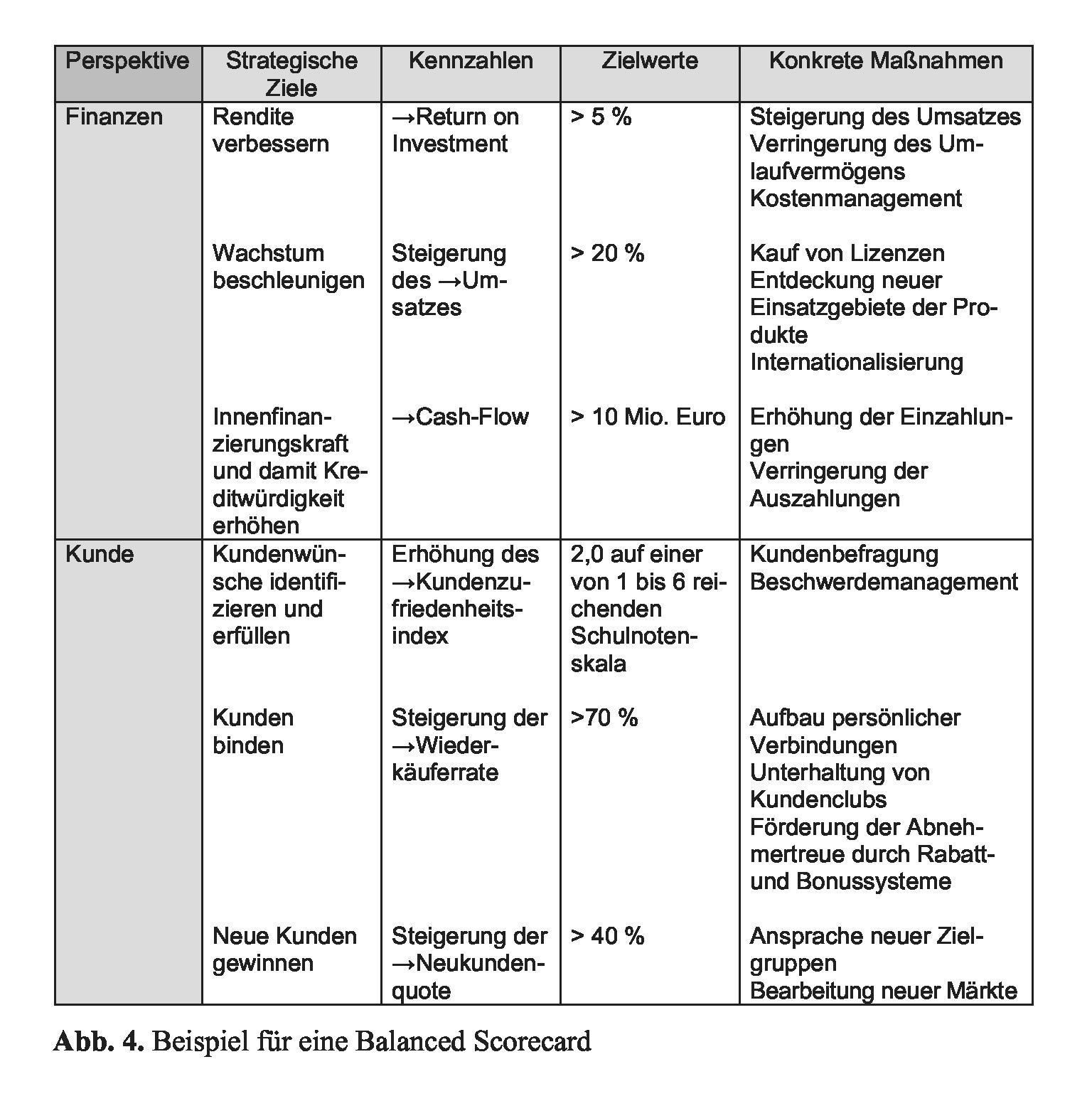

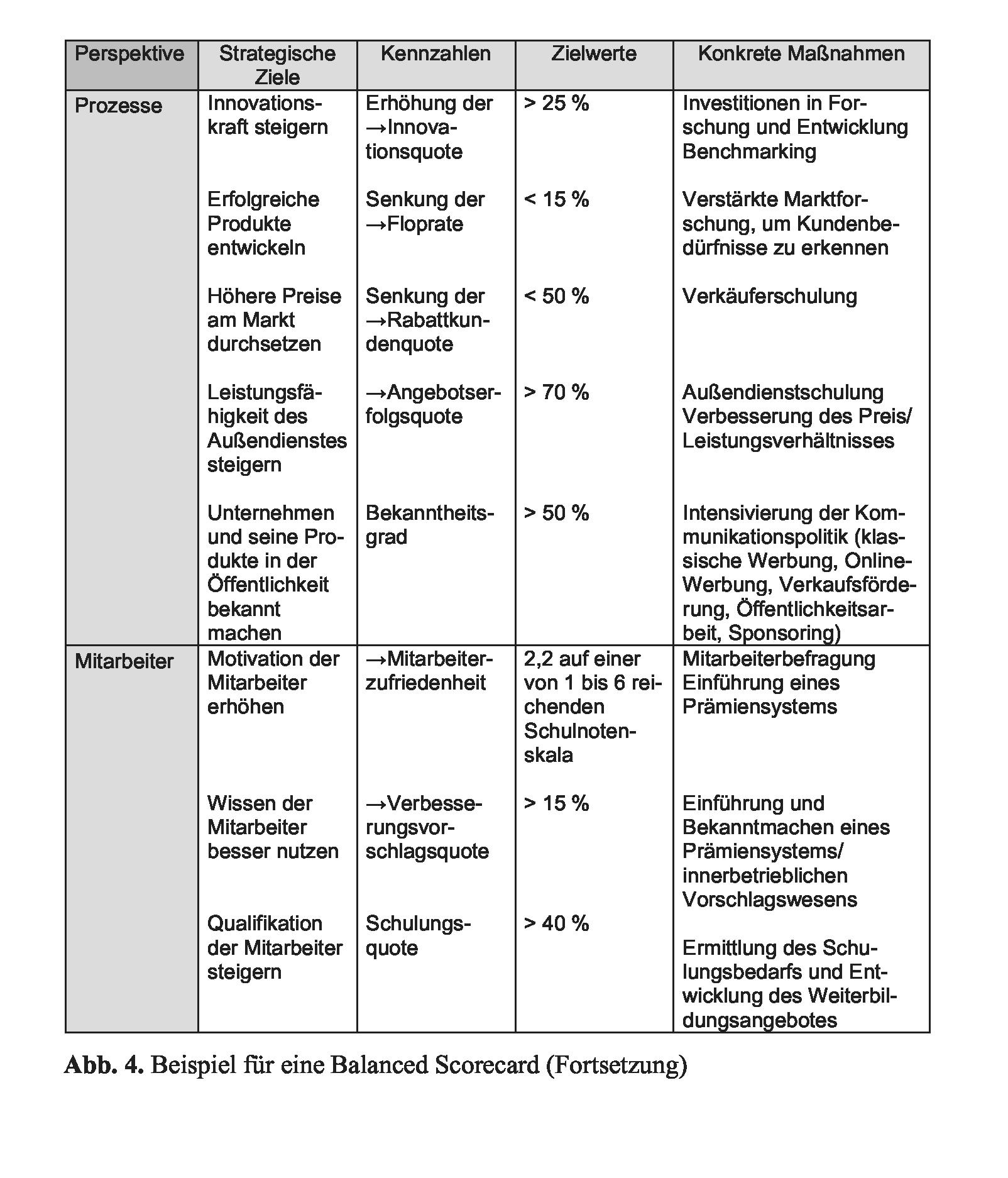

Die Balanced Scorecard stellt Kennzahlen aus folgenden Bereichen zusammen: 1. Finanzielle Perspektive: Klassische finanzielle Kennzahlen 2. Markt- und Kundenperspektive: Bilden die Kundenmeinung und Kundeneinstellung gegenüber dem Unternehmen ab. 3. Prozess- und Ressourcenperspektive: Beschreibung interner Prozesse bezüglich Zeit, Qualität, Kosten 4. Innovations- und Mitarbeiterperspektive. Beschreibt die Ausrichtung auf zukünftige Entwicklungen und Wirkung auf die eigenen Mitarbeiter und ihr Engagement. Gemeint ist ein ausgewogener ("balanced" !) Satz von Zielkennzahlen. Nach Empfehlungen aus der Literatur werden vier Perspektiven abgesteckt: 1. Die finanzwirtschaftliche Perspektive, 2. die Kundenbeziehungen, 3. die internen Prozesse sowie 4. die Innovations- und Lernfähigkeit. Der BSC-Ansatz hebt vor allem hervor, dass eben nicht nur finanzielle, harte Zielkennzahlen angesteuert werden, sondern ausgewogen auch weiche Größen wie Kundenzufriedenheit, Stammkundentreue, Mitarbeiterzufriedenheit. Wie grundsätzlich bei Management by Objectives / Führung durch Ziele geht es darum, die Zielgrößen des Unternehmens herunterzubrechen in passende Einzelziele für die Bereiche, Abteilungen, Teams. Also müsste jeder Bereich auch seine eigene Scorecard haben. So ist etwa im Verkauf ein Profitcenter ein Anwendungsbereich für eine Scorecard mit Absatz und Umsatz als Zielgrößen sowie Deckungsbeiträgen und Strukturkosten-Einhaltung. Dies ist im engeren Sinn die Finanzperspektive. Dazu käme, um eine runde Zielkombination zu haben, im finanziellen Bereich auch die Tage Zahlungsziel bei den Kunden, die durch den betreffenden Verkaufsbereich betreut werden. Umsatz ist verknüpft mit Customer Satisfaction. Also ließe sich ein Index bauen, der Kundenzufriedenheit widerspiegelt und durch Befragungen gewonnen werden kann. Die Strukturkosten in der Kundenbetreuung belasten zwar das Ergebnis, dienen aber der Kundenzufriedenheit. Auch da besteht wieder Interaktion. Und Mitarbeiterzufriedenheit auf einer Skala zwischen 0 und 100 % ist eine Interaktion zur Kosteneinhaltung. Wenn Mitarbeiter nicht zufrieden sind, haben sie von sich aus auch weniger Anlass, sich um die Kosten des Unternehmens zu kümmern. Und natürlich erreichen zufriedene Mitarbeiter auch erfolgreichere Abschlüsse beim Kunden, weil sie entsprechend motiviert sind. Und besonders in Dienstleistungsfirmen strahlen Mitarbeiter ihre Zufriedenheit sowie ihre Unzufriedenheit in viel größerem Ausmaß aus, als in der Industrie auch unmittelbar zum Kunden hinüber. stellt ein strukturiertes, umfassendes Kennzahlen und Managementsystem (Mangement) dar, das neben der finanziellen Perspektive die Kundenperspektive, die interne Prozessperspektive sowie die Lern- und Wachstumsperspektive berücksichtigt. Für jede Perspektive werden Ziele, Kennzahlen und Maßnahmen entwickelt, wobei die Ursache-Wirkungsbeziehungen zu den anderen Perspektiven zu beachten sind. Die Balanced Scorecard wurde zu Beginn der neunziger Jahre von Robert S. Kaplan und David E Norton entwickelt. Das Konzept der Balanced Scorecard geht von einer Unternehmung aus, die mit einem entwickelten strategischen Konzept am Markt auftreten will, das es auf allen Ebenen des Unternehmens zu implementieren gilt. Die Balanced Scorecard bildet einen Rahmen für die Umsetzung einer Strategie in operative Größen. Barth (1999, S. 451f.) bezeichnet die Balanced Scorecard als »... ein Management-Konzept, das unter Beachtung der gebotenen Mehrdimensionalität der Führungsperspektive ein strategisches und operatives Controlling ermöglichen soll, welches sich am Kundennutzen zu orientieren und profitables Wachstum (Wertmanagement) zu lördern hat. Die aus der Unternehmensstrategie abzuleitenden Ziele werden über Ursache-Wirkungs-Ketten auf der Grundlage geeigneter Kennzahlen zu einer integrativen Sichtweise verknüpft«. Ziel der Balanced Scorecard ist es somit, einerseits ein Informationssystem als Grundlage für die Planung und Steuerung des Unternehmens darzustellen, um so dem Management einen schnellen, aber sinnvollen Überblick über den Geschäftsablauf zu vermitteln. Andererseits sichert die Vorgehensweise im Rahmen der Erstellung einer Balanced Scorecard, dass von oberster Managementebene formulierte Strategien auf allen organisatorischen Ebenen mit dem jeweils erforderlichen Konkretisierungsgrad umgesetzt werden (vgl. Müller-Hagedorn/Büchel, 1999, S. 158). Übersicht 12 stellt den Grundaufbau der Balanced Scorecard beispielhaft dar. Das Besondere an der Balanced Scorecard ist die Zuordnung von Zielen, Kennzahlen, Vorgaben und Maßnahmen zu jeweils einer konkreten Betrachtungsweise, der so genannten Perspektive. Unterschieden werden die Perspektiven Finanzen, Interne Geschäftsprozesse, Kunden sowie Lernen und Entwicklung. Hierdurch sollen ein einseitiges Denken bei der Ableitung und Verfolgung der Ziele verhindert, die wesentlichen Zusammenhänge hinsichtlich der Strategieumsetzung dokumentiert und ein realistisches Abbild der Situation des Unternehmens geschaffen werden (vgl. Hor-väth & Partner, 2000, S. 10). Zunächst werden für jede der vier Perspektiven, zwischen denen insbesondere logische und organisatorische Verknüpfungen bestehen, einzelne Ziele (strategische Ziele) aus der UnternehmensstrategieAvisi-on abgeleitet. Diese Ziele weisen je nach der Ebene, für welche die Scorecard zu erstellen ist, einen unterschiedlichen Konkretisierungsgrad auf. In einem nächsten Schritt werden diese Ziele operationalisiert und in messbare Kennzahlen (Maßgrößen) übersetzt. Anschließend erfolgt die Festlegung eines Zielwertes (Vorgabe), der angibt, wann das Ziel erreicht ist. In einem letzten Schritt werden die Maßnahmen bzw. Aktivitäten abgeleitet, mit denen das Ziel erreicht werden kann. Dieser idealtypische Verlauf sollte für alle vier Perspektiven vollzogen werden, damit sich insbesondere sämtliche Mitarbeiter mit den Zielwerten identifizieren können (vgl. Kaplan/Norton, 1997, S. 10; Müller-Hagedorn/Büchel, 1999, S. 159). Jede Balanced Scorecard stellt auf Grund der Anpassung an eine spezifische Unternehmenssituation immer ein Unikat dar. Ebenso sind die aufgeführten vier Perspektiven nicht als unumstößliche Vorgabe, sondern eher als Basis für spezifische Ergänzungen zu verstehen. Je nach Ausrichtung der Unternehmensstrategie sollten gegebenenfalls weitere Perspektiven (z.B. ökologische Perspektive) berücksichtigt werden. In der Gesundheitswirtschaft: Die Balanced Scorecard (BSC) ist ein strategisches Management-Instrument, das Anfang der neunziger Jahre des letzten Jahrhunderts von Robert S. Kaplan und David P. Norton in den USA entwickelt wurde. Ziel des Einsatzes der BSC ist insbesondere die Ausrichtung der Entwicklung einer Organisation an bestimmten strategischen Zielen. Diese strategischen Ziele werden idealtypisch aus einer Vision bzw. einem Leitbild abgeleitet, auf die sich Management und Mitarbeiterschaft geeinigt haben. Beispiel: Tab. 1: Balanced Scorecard des Patientenhotels am Zentralkrankenhaus Karlstad (Schweden) Quelle: Gunnvor-Maria Ludviksen, Patienthotell Karlstad; Übersetzung: Leena Preusker Attraktive, dynamische und gesundheitsfördernde Provinz Värmland Das Patientenhotel soll ein Teil jedes Behandlungsverlaufs sein, in dem es möglich ist, bei beibehaltener medizinischer Sicherheit das Wohnen und die Behandlung zu trennen. Servicewerte kurzgefasst: fröhlich und höflich, genügend Zeit zum Begrüßen, Helfen und Zuhören. Strategisches Ziel Erfolgsfaktoren Messgröße Kurzfr. Ziel Langfr. Ziel 1-3 Mitbürger – Gute Gesundheit, Lebensqualität und Sicherheit • Das Patientenhotel soll zu einer verbesserten Versorgung für die Patienten und die Angehörigen beitragen • Unsere Kunden und Gäste sollen unsere besten Vermarkter sein. • Trotz Krankheit konzentrieren wir uns auf das Gesunde und nehmen die Fähigkeiten der Gäste wahr. • Durchschnittliche Liegezeit per Gast (als Patient) • Zahl der mitwohnenden Angehörigen • 1,3 Gäste per vermietetem Zimmer • Stabil • Trend wachsend • Wir stehen unseren Kunden und Gästen zur Verfügung • Zufriedenheit der Gäste • Anzahl abgewiesener Gäste (Patienten) • Erreichbarkeit per Telefon • Anteil der Gäste, die sich willkommen und sicher fühlen, das PH weiterempfehlen würden, die Hilfe bekommen haben, die sie benötigten (Patientenfragebogen) • Ständige Verminderung • Technische Messung oder Fragebogen • Mind. 50 Antwortbögen pro Monat • Durchschnitt > 96 % • Trend abnehmend • Stabil • Das Restaurant hat ein attraktives und nährstoffreiches Angebot, angepasst an die Bedürfnisse der Gäste. • Anteil Gäste, die mit Essen zufrieden (Frageb.) • Zufrieden mit der Hilfestellung beim Rest. besuch • Zufriedene externe Kunden und Angehörige • > 96 % • > 96 % • Fragen entwickeln • Stabil • Stabil • Syst. Benutzung • Jede Klinikabteilung sieht das Patientenhotel als einen integrierten Teil ihres Versorgungsangebotes • Anteil der Abteilungen, die kooperieren • Anteil der Gäste, die mit der aus der Abteilung erhaltenen Info über das Pat. hotel zufrieden sind • > 80 % / Monat • > 95 % • 100 % / Jahr • Stabil wachsend Prozess – Effektiver Betrieb bei höchster Qualität • Das Patientenhotel soll eine deutliche Pflegestufe darstellen und Möglichkeiten für offenere Formen der Pflege schaffen. • Das Patientenhotel soll ein Vorbild in Bezug auf Service, Betriebseffektivität und Umfeld innerhalb der Pflege sein. • Unseren Gästen wird ein medizinisch sicheres Wohnen angeboten, so dass pflegerische Vorgänge beachtet werden und der korrekte Umgang sichergestellt ist. • Anzahl der medizinischen Abweichrapports • Anzahl falsch durchgeführter Behandlungsmaßnahmen • 3 • 3,6 Mill. SKR/Jahr • > 549 SKR Stabil wachsend • Niedrige Kosten • Personalkosten pro Arbeitsstunde. • Die Kosten der Lebensmittel in % des Verkaufs • 1. Charakterisierung und Entwicklung Die Balanced Scorecard ist ein modernes Management- und Controllinginstrument. Sie unterstützt die Untemehmensleitung in der zielorientierten strategischen und operativen Unternehmenssteuerung. Entwickelt wurde die Balanced Scorecard von dem HarvardProfessor Robert S. Kaplan tmd dem Unternehmensberater David P. Norton. Nach der ersten Veröffentlichung 1992 in der Harvard I3usiness Review wurde sie in Wissenschaft und Wirtschaft schnell populär. Ursprünglich unterstützte die Balanced Scorecard lediglich das Ziel, die Performancemessung in Unternehmen zu verbessern. Aber es zeigte sich bald, dass ihr Potenzial erst dann ausgeschöpft wird, wenn sie auf die Strategie massgeschneidert ist. Dann eignet sie sich nicht nur als operatives Steuerungsinstrument, sondern auch als Werkzeug zur Strategieumsetzung. Das heutige Konzept der Balanced Scorecard besteht im Kern aus zwei Instrumenten: zum ersten aus einer Strategielandkarte (Strategy Map) und zum zweiten aus einem ausgewogenen, aus der Unternehmensstrategie abgeleiteten Kennzahlensystem. 2. Strategie und Strategielandkarte Kaplan und Norton verstehen unter einer Strategie ein System von kausalen Hypothesen, die eine Aussage darüber machen, wie die langfristigen Unternehmensziele erreicht werden sollen. Die Strategielandkarte stellt die Unternehmensstrategie grafisch als ein kausal verknüpftes Netz von strategischen Themen dar und ordnet sie den vier, für eine Balanced Scorecard typischen Perspektiven zu. Neben der Finanzperspektive sind das die Kundenperspektive, die Perspektive der internen Geschäftsprozesse sowie die Lern- und Entwicklungsperspektive, welche gelegentlich auch als Potenzialperspektive bezeichnet wird. Eine transparente Strategie und ihre offene Kommunikation innerhalb des Unternehmens erzeugt strategisches Bewusstsein bei allen Mitarbeitern. Eine wichtige Voraussetzung für strategiekonformes Verhalten ist damit geschaffen. Eine zweite, nicht weniger wichtige Voraussetzung ist dann erfüllt, wenn sich Erfolg oder Misserfolg der Unternehmensstrategie messen lässt. Messbarkeit wird im Controlling verbreitet über Kennzahlen hergestellt; auch die Balanced Scorecard integriert zu diesem Zweck ein Kennzahlensystem. 3. Ausgewogene Kennzahlensystematik Das Kennzahlensystem der Balanced Scorecard weist einige Besonderheiten auf. Es ist auf die Unternehmensstrategie massgeschneidert und dadurch eng mit der Strategielandkarte verbunden. Die Kennzahlen sind nicht durch Rechenoperationen miteinander verknüpft, sondern über logische Beziehungen miteinander verbunden, die dem kausalen Netz der Strategielandkarte folgen. Das Kennzahlensystem der Balanced Scorecard ist daher ein Ordnungs-, kein Rechensystem (siehe auch Kennzahlensysteme). Gleichzeitig ist es mit vier eingebauten Perspektiven in mehrfacher Hinsicht ausgewogen. Es eliminiert die Nachteile rein finanzieller Kennzahlensysteme, indem es die traditionelle Finanzperspektive um die drei zusätzlichen Sichten Kunden, Interna und Potenziale ergänzt. Die Kundenperspektive umfasst Kennzahlen, die die Leistungen des Unternehmens aus der Sicht der Kunden bewerten und ihre Zufriedenheit widerzuspiegeln. Die Perspektive der internen Prozesse umfasst Messgrössen, die ein möglichst zutreffendes Bild der internen Abläufe liefern und damit als Frühindikatoren für die zukünftige Kundenzufriedenheit fungieren. Die Potenzialperspektive informiert über die Fähigkeiten des Unternehmens, Innovationen hervorzubringen und Verbesserungen vorzunehmen. Sie misst die zukünftigen Erfolgspotenziale. Durch diese Multidimensionalität der Messung entsteht ein umfassendes Bild mit zumindest deutlich verringerten Verzerrungen zwischen finanziellen und nichtfinanziellen Resultaten. Gleichzeitig nimmt die Balance zwischen kurzfristigen und langfristigen Ergebnissen ebenso zu wie zwischen harten, quantitativen und weichen, qualitativen Fakten. Diese Ausgewogenheit vermindert die Gefahr einseitiger oder falscher Anreize und ungewollter Fehlsteuerung deutlich. 4. Strategiebezogene Kennzahlensystematik Die Strategiekonformität des Kennzahlensystems einer Balanced Scorecard wird durch einen deduktiven Entwicklungsprozess sichergestellt. Nachdem die Strategielandkarte vorliegt, wird für jedes strategische Thema ein passender Satz an Kennzahlen entwickelt. Ein Unternehmen, welches die mittel bis langfristig angestrebte Marktfilhrerschaft beispielsweise über einen starken Auf und Ausbau seiner Geschäftsstellen und über eine hohe Loyalität seiner Kunden erreichen möchte, könnte diesen drei strategischen Themen die folgenden Kennzahlen zuordnen (siehe Abbildung 1):  Die Kennzahlen müssen dabei nicht nur „ihr” strategisches Thema adäquat messen; sie müssen sich darüber hinaus auch in die kausale Kette der strategischen Themen einfügen. Das bedeutet, dass zwischen der Kennzahl „neue Geschäftsstellen” und der Kennzahl „Marktanteil” eine ebenso kausale beziehung bestehen muss wie zwischen den strategischen Themen „Auf- und Ausbau” und „Marktführerschaft”. Alle Kennzahlen müssen hinsichtlich ihrer Berechnung und der verwendeten Daten exakt definiert werden. Das ist bei weichen Messzahlen wie der Standortqualität schwieriger als bei harten Fakten wie etwa dem Umsatz. Aber mit etwas Kreativität und gutem Willen ist es immer möglich, ein Messkonzept zu finden. Denn auf die Messung zu verzichten, hiesse zwangsläufig, dieser Kennzahl den Wert Null zuzuweisen. Und dass dies falsch ist, ist trotz aller Unsicherheit fast immer offensichtlich. Die Kennzahlen müssen dabei nicht nur „ihr” strategisches Thema adäquat messen; sie müssen sich darüber hinaus auch in die kausale Kette der strategischen Themen einfügen. Das bedeutet, dass zwischen der Kennzahl „neue Geschäftsstellen” und der Kennzahl „Marktanteil” eine ebenso kausale beziehung bestehen muss wie zwischen den strategischen Themen „Auf- und Ausbau” und „Marktführerschaft”. Alle Kennzahlen müssen hinsichtlich ihrer Berechnung und der verwendeten Daten exakt definiert werden. Das ist bei weichen Messzahlen wie der Standortqualität schwieriger als bei harten Fakten wie etwa dem Umsatz. Aber mit etwas Kreativität und gutem Willen ist es immer möglich, ein Messkonzept zu finden. Denn auf die Messung zu verzichten, hiesse zwangsläufig, dieser Kennzahl den Wert Null zuzuweisen. Und dass dies falsch ist, ist trotz aller Unsicherheit fast immer offensichtlich. 5. Konsistente Steuerung durch Systeme von Balanced Scorecards Eine Balanced Scorecard ist nicht nur ein hilfreiches Instrument für die Unternehmensleitung. Sie kann die Steuerungsleistung auch auf den anderen hierarchischen Ebenen der Organisation verbessern. Je mehr Mitarbeiter in die gleiche Richtung steuern, desto schneller und nachhaltiger verwirklicht ein Unternehmen seine Ziele. Um eine konsistente Unternehmenssteuerung zu erreichen, kann ein System von miteinander verbundenen Scorecards benutzt werden. Jeder Bereich, jede Abteilung, jedes Team, ja im Endausbau jeder einzelne Mitarbeiter erhält dann eine massangefertigte Balanced Scorecard. Die Massanfertigung ist wichtig; denn nur so kann sichergestellt werden, dass jeder Mitarbeiter nach für ihn verständlichen und von ihm beeinflussbaren Kenngrössen steuert. Eine strukturell über alle hierarchischen Ebenen und alle Funktionen identische Scorecard kann das nicht leisten. 6. Auswirkungen auf den wirtschaftlichen Erfolg Mit einem auf die strategische Stossrichtung abgestimmten System von Balanced Scorecards lässt sich die sonst so schwierige Integration von operativer und strategischer Unternehmenssteuerung verwirklichen. Untemehmen werden dadurch zu strategiefokussierten und effizienten Organisationen. In der Literatur finden sich zahlreiche Fallbeispiele, in denen sich die finanzielle Performance nach der Einführung des Balanced-Scorecard-Konzeptes tatsächlich deutlich verbessert hat. Kaplan und Norton führen Mobil North America Marketing and Refining an oder CIGNA Property & Casualty Insurance. Auch Davis und Albright konnten in ihrer quasiexperimentellen Untersuchung von 11 Filialen einer Bank nachweisen, dass die vier mit einer Balanced Scorecard ausgestatteten Geschäftsstellen signifikant bessere Ergebnisse lieferten als die restlichen Filialen, die ohne eine Balanced Scorecard auskommen mussten. Die Ergebnisse breit angelegter, empirischer Untersuchungen sind weit weniger eindeutig. Zwar gibt es viele Befragungen, die eine hohe Zufriedenheit des Managements mit der Balanced Scorecard nachweisen. Ittner, Larcker und Randall finden in ihrer Untersuchung von 140 Unternehmen der Finanzindustrie jedoch keinen signifikanten Einfluss des Balanced-Scorcard-Einsatzes auf den wirtschaftlichen Erfolg. Ein wissenschaftlich überzeugender, auf einer breiten branchenübergreifenden Datenbasis basierender Nachweis, dass die Balanced Scorecard den wirtschaftlichen Erfolg von Organisationen steigert, steht noch aus. Hinweis Zu den angrenzenden Wissensgebieten siehe Abschlusserstellung nach US-GAAP, Beteiligungscontrolling, Bilanzanalyse, Controlling, Grundlagen, Controlling, Informationssysteme, Controlling, Internationales, Dienstleistungscontrolling, Erfolgscontrolling, Finanzcontrolling, Internationale Rechnungslegung nach IFRS, Investitionscontrolling, Jahresabschluss nach deutschem Recht, Jahresabschluss nach schweizerischem Recht, Kennzahlen, finanzwirtschaftliche, Kennzahlen, wertorientierte, Konzernabschluss, Logistikcontrolling, Marketingcontrolling, Qualitätscontrolling, Rating-Methoden, kreditwirtschaftliche, Risikocontrolling, Supply Chain Controlling. Literatur: Davis, S., Albright, T.: An Investigation of the Effect of Balanced Scorecard Implementation on Financial Performance, in: Management Accounting Research, 15. Jg., Heft 2, 2004, S. 135- 142; Horväth & Partners (Hrsg.): Balanced Scorecard umsetzen, 3. , vollständig überarbeitete Aufl., Stuttgart 2004; Kaplan, R.S., Norton, D.P.: The Balanced Scorecard — Measures that Drive Performance, in: Harvard Business Review 1992, S. 71-79; Kaplan, R.S., Norton, D.P.: The Balanced Scorecard — Translating Strategy into Action, Boston (Mass.) 1996; Kaplan, R.S., Norton, D.P.: The Strategy-Focused Organization — How Balanced Scorecard Companies Thrive in the New Business Environment, Boston (Mass.) 2001; Kaplan, R.S., Norton, D.P.: Strategy Maps — Converting Intangible Assets into Tangible Outcomes, Boston (Mass.) 2004; Strohhecker, J.: Die Balanced Scorecard als kybernetisches Managementinstrument, in: SEMIRadar, Zeitschrift für Systemdenken und Entscheidungsfindung im Management, Heft 1, 2003. Internetadressen: http://www.bscolcom; http://www.balanced-scorecard.de; http://www.balanced scorecard.org; http://www.my-controlling.de/balanced_scorecard.htm; http://www.sas.com/solutions/ bsc; http://www.sap.com/germanyt; http://www.procos.corn/de, http://www.ergometrics.com/ balscorecard.htm; http://www.misag.de/ca/jm/sbv; http://www.horvath-partners.com Ein Konzept, das sowohl die Prozess- als auch die Ergebnisperspektive miteinander vernetzt, ist die von Kaplan und Norton entwickelte Balanced Scorecard (= ausbalanciertes Kennzahlensystem). Hierbei handelt es sich um eine Management-Methode, mit deren Hilfe sich ein Unternehmen mittels weniger, aber entscheidender Kennzahlen flexibel und effizient steuern lässt. Die Balanced Scorecard hat ihren Ausgangspunkt an der Kritik am traditionellen Umgang mit Kennzahlen. Die meisten Unternehmen nutzen bereits seit geraumer Zeit Kennzahlen, die sie über die eigene Entwicklung informieren sollen. In der überwiegenden Mehrzahl handelt es sich hierbei um Finanzkennzahlen wie Umsatz, Gewinn oder Rendite ( Return on Investment). Derartige Kennzahlen weisen jedoch zwei zentrale Nachteile auf: · Bei Finanzkennzahlen handelt sich im Regelfall um sog. Spätindikatoren, d. h. um Kennzahlen, die erst mit erheblicher zeitlicher Verzögerung Hinweise über die Richtigkeit einer Entscheidung geben. Nachvollziehbar wird dies am Zusammenhang zwischen Kundenzufriedenheit und Gewinn. Die (Un-)Zufriedenheit der Kunden (als Frühindikator) schlägt sich erst nach geraumer Zeit im Gewinn (als Spätindikator) nieder. Die Balanced Scorecard tritt dieser Gefahr entgegen, indem sie das Augenmerk des Management verstärkt auf Frühindikatoren lenkt und so Fehlentwicklungen aufdeckt, bevor sie sich in den finanziellen Größen ausgewirkt haben. · Finanzkennzahlen geben keine Auskunft über die Ursachen für eine bestimmte Entwicklung und bieten damit keine Ansatzpunkte für etwaig durchzuführende Maßnahmen. Deshalb interessiert man sich bei der Balanced Scorecard auch für diejenigen Prozesse, die für die Entwicklung der Finanzkennzahlen verantwortlich sind. Die Balanced Scorecard basiert auf dem Prinzip, dass der wirtschaftliche Erfolg eines Unternehmens von Einflussfaktoren abhängt, die hinter den rein finanziellen Zielgrößen stehen, diese aber stark beeinflussen. Dabei wird folgender Zusammenhang unterstellt: fähige und motivierte Mitarbeiter —> verbesserte Geschäftsprozesse —> zufriedene Kunden —> finanzieller Erfolg. Konsequenterweise integriert die Balanced Scorecard daher folgende Perspektiven: · Finanzperspektive Diese Dimension umfasst die klassischen finanziellen Kennzahlen über die Vermögens-, Finanz- und Ertragslage eines Unternehmens. Typische Vertreter dieser Kategorie sind Deckungsbeitrag, Gewinn, Return on Investment sowie Umsatz. · Kunden- und Marktperspektive Hier wird die Positionierung eines Unternehmens im Konkurrenzumfeld sowie gegenüber dem Kunden betrachtet. Exemplarisch können aus diesem Bereich Marktanteil, Kundenzufriedenheit sowie Kundenbindungsgrad genannt werden. · Interne Prozessperspektive (Aufbau- und Ablauforganisation) Diese Kennzahlen umschreiben, wie gut bzw. schlecht die internen Prozesse ablaufen. Im vorliegenden Zusammenhang erscheint es sinnvoll, in einer leichten Abwandlung vom klassischen Konzept diese Perspektive auf die Marketingprozesse sprich den Marketing-Mix zu richten. Nach diesem Verständnis geht es im Wesentlichen um die Effizienz des Produkt- bzw. Sortimentsmanagement, des Kontrahierungsmanagement, des Distributionsmanagement sowie des Kommunikationsmanagement. Floprate, Preiselastizität der Nachfrage, Distributionsquote und Response sind Vertreter dieser Kategorie. · Lern- und Entwicklungsperspektive (Mitarbeiter und Human Resources) Mit Hilfe dieser Kennzahlen beleuchtet man die Motivation und Qualifikation der Mitarbeiter. Im Vordergrund stehen dabei für unsere Zwecke die Marketing-, Vertriebs- und Servicemitarbeiter. Beispiele für diese Kategorie sind Eigenkündigungsquote, Krankenquote sowie Verbesserungsvorschlagsquote. Der Vollständigkeit halber sei erwähnt, dass es durchaus zweckmäßig sein kann, neben den vorgestellten Perspektiven noch weitere Bereiche einer Analyse zu unterziehen (z. B. Kreditgeber, Lieferanten, Zulieferer, Versicherungen, Forschung und Entwicklung, Unternehmensethik, interne Unternehmenskommunikation, Öffentlichkeit, Politik und Gesellschaft, Internationalität und Kooperationen). Um die Balanced Scorecard nicht zu überfrachten, sollten je Perspektive nicht mehr als fünf Kennzahlen gebildet werden, so dass sich insgesamt 20 Kennzahlen ergeben. Selbst große Unternehmen arbeiten in der Praxis häufig nur mit wenigen Kennzahlen, die als sog. Schlüsselkennzahlen die wirklich relevanten Sachverhalte abbilden. Grund hierfür ist die Tatsache, dass umfangreiche „Kennzahlen-Friedhöfe“ derart abschrecken, dass sie kaum gelesen, beurteilt und überwacht werden können. Mit Hilfe der Balanced Scorecard können Ursache-Wirkungsketten erstellt und damit Querverbindungen zwischen sowie Abhängigkeiten von Kennzahlen aufgedeckt werden. Die Finanzkennzahlen stehen also nicht isoliert, sondern werden aus den anderen drei Kategorien abgeleitet. Ein Beispiel soll die Vorgehensweise verdeutlichen: In der Lern- und Entwicklungsperspektive wird das Ziel erreicht, die Verbesserungsvorschläge pro Mitarbeiter und Jahr von zwei auf vier zu erhöhen. Dadurch steigt die Qualität der Produkte, was sich wiederum an der sinkenden Floprate zeigt (= interne Prozessperspektive). Die resultierende Erhöhung der Kundenzufriedenheit (= Kunden- bzw. Marktperspektive) steigert ihrerseits schließlich Umsatz und Gewinn (= Finanzperspektive).  Durch die Integration der vorgestellten Perspektiven gelingt es, Management und Mitarbeitern einen ständigen Überblick über den Kurs des Unternehmens und seiner einzelnen Bereiche zu vermitteln. Insofern ist die Balanced Scorecard mit einem modernen Auto vergleichbar, das über Bordcomputer und Navigationssystem verfügt. Hier werden alle wichtigen Informationen über den Zustand des Autos sowie der Weg angezeigt, der eingeschlagen werden muss, um an das angesteuerte Ziel zu gelangen.  Ein konkretes Beispiel zur Ausgestaltung einer Balanced Scorecard findet sich in Abb. 4. Hierbei werden zunächst für jede der vier Perspektiven (Finanzen, Kunde, Prozesse, Mitarbeiter) strategische Ziele formuliert. Für jedes Ziel gilt es in einem nächsten Schritt, eine oder mehrere Kennzahlen sowie die entsprechenden Zielwerte festzulegen. Schließlich werden konkrete Maßnahmen zur Ereichung der anvisierten Ziele entwickelt.   Vorhergehender Fachbegriff: Balanced Scorecard | Nächster Fachbegriff: Balanced Scorecard Plus Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Option on Futures | rationaler Wettbewerb | Wertansatz

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |