| Empfehlungen |  |

Deckungsbeitragsrechnung (DBR)

|

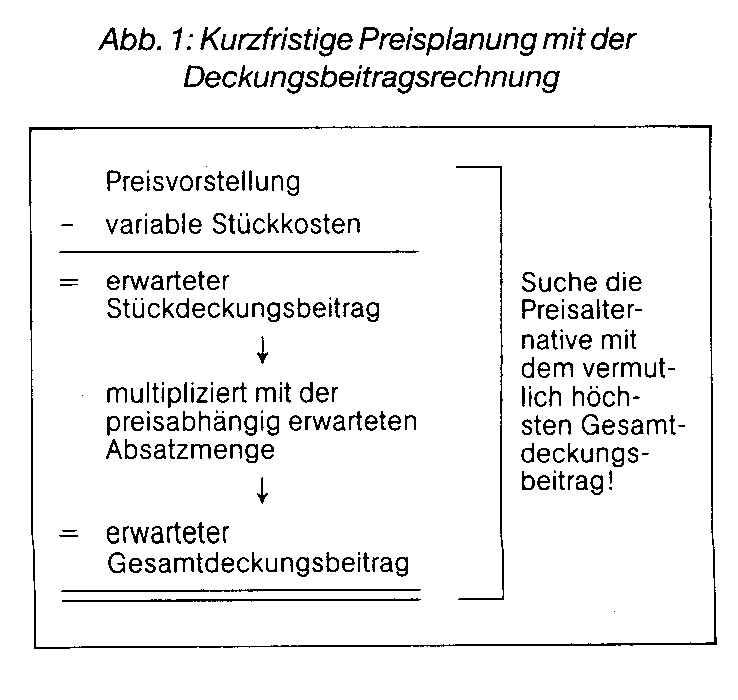

Die zugerechneten Kosten sind meist variable Kosten, seltener Einzelkosten. Die Zurechnung der Kosten erfolgt nach dem Verursachungsprinzip. Die variablen Kosten je Einheit stimmen bei dem in der Praxis vorherrschenden linearen Kostenverlauf mit den Grenzkosten überein, so daß man die Teilkostenrechnung sowohl als Grenzkostenrechnung als auch als Variable-Kostenrechnung bezeichnen kann. Kurzformel: DBR ist die Errechnung von und das Rechnen mit Bruttogewinnen (Deckungsbeiträgen). Problem: (1) Voraussetzung für die Durchführung einer Teilkostenrechnung ist die Durchführung der Kostenauflösung, d. h. der Aufteilung der Kosten in beschäftigungsfixe und beschäftigungsvariable Bestandteile. (2) Typisch für die Deckungsbeitragsrechnung ist die Übernahme der fixen Kosten als Block in die Betriebsergebnisrechnung. Der Abzug eines nicht weiter analysierten Fixkostenblocks ist nur dann zweckmäßig, wenn es sich um eine Rechnung kurzfristiger Art handelt. Denn die beschäftigungsfixen Kosten sind nur kurzfristig konstant. Langfristig sind auch die beschäftigungsfixen Kosten variabel. Im Regelfall ist die Deckungsbeitragsrechnung eine Rechnung für die kurze Periode. Beispiel: (1) Preisbeurteilung mit Hilfe von kurzfristiger Preisuntergrenze, Plan- und Mindestdeckungsbeitrag. (2) Deckungsbeitragsprovision für Außendienstmitarbeiter zur Steigerung des Betriebsgewinns; (3) Programmoptimierung (= Bestimmung des gewinnmaximalen Produkduktionsprogramms) für die kurze Periode ? bei freien betrieblichen Kapazitäten, ? bei einem Kapazitätsengpaß, ? bei mehreren Kapazitätsengpässen; (4) Verfahrenswahl (= Wahl des optimalen Produktionsverfahrens) für die kurze Periode ? bei freien betrieblichen Kapazitäten, ? bei einem Kapazitätsengpaß, ? bei mehreren Kapazitätsengpässen; (5) Fremdbezugsentscheidungen (= optimale Wahl zwischen Eigenfertigung und Fremdbezug) für die kurze Periode ? bei freien betrieblichen Kapazitäten, ? bei einem Engpaß, ? bei mehreren Engpässen. Hinweis: Gelegentlich werden auch Rechnungen langfristiger Art als Deckungsbeitragsrechnung bezeichnet. Das gilt beispielsweise für die sogenannte mehrstufige Deckungsbeitragsrechnung, die, auf der einstufigen Deckungsbeitragsrechnung basierend, eine Zusammenfassung der Deckungsbeiträge nach Produktgruppen, Produktionsbereichen, Abteilungen usw. bietet, denen jeweils bestimmte Fixkostenteile zugerechnet werden. Diese Rechnung ist eine langfristige Programmoptimierung, die zur Unterscheidung von der kurzfristigen stufenweise Fixkostendeckungsrechnung genannt wird. Langfristige Verfahrenswahl und langfristige Fremdbezugsentscheidungen sind optimal nur mit Hilfe der Investitionsrechnung und nicht aufgrund von Deckungsbeiträgen zu treffen. Die Deckungsbeitragsrechnung ist ein Kostenrechnungssystem, bei dem das einzelne Produkt im Rahmen der Kostenträgerrechnung nur mit den Kosten belastet wird, die ihm direkt zugerechnet werden können. Die Verrechnung folgt damit dem Kostenverursachungsprinzip. Die fixen Kosten werden aus der Kostenstellenrechnung direkt in die Betriebsergebnisrechnung en bloc übernommen. Unabdingbare Voraussetzung für die Durchführung einer Deckungsbeitragsrechnung ist die Möglichkeit der Kostenauflösung, d.h. der Aufgliederung der Kosten in fixe und variable Bestandteile. In der Regel unterscheidet man zwischen Bruttogewinnrechnung, Direct Costing und Grenzplankostenrechnung. Im Hinblick auf die Aufspaltung des Fixkostenblocks und der sich daraus ergebenden Deckungsbeiträge ist ferner die einstufige (>>> Einstufige Deckungsbeitragsrechnung) und die mehrstufige Deckungsbeitragsrechnungen voneinander abzugrenzen (mehrstufiges Direct Costing, Fixkostendeckungsrechnung). Aufgrund der Ermittlung von Grenzkosten und Deckungsbeiträgen sind die Deckungsbeitragsrechnungen ein wesentliches Informationsinstrument für die unternehmerische Planung und Kontrolle: im Produktionsbereich insbesondere Kennzahlen der Wirtschaftlichkeit, Bewertung von Engpässen, Kostenstellenkontrolle; im Absatzbereich Ermittlung absatzpolitisch relevanter Daten für kurzfristige Preisuntergrenze) und mengenpolitische Entscheidungen (Fertigungsprogrammplanung) sowie Vertriebssteuerungsmaßnahmen; in der Erfolgsrechnung Bewertung von Halb- und Fertigfabrikaten. Die Deckungsbeitragsrechnung ist das Instrument zur Planung und Steuerung des Unternehmens zum Gewinnziel hin mit der Doppelaufgabe: Entscheidungen in ihrer Auswirkung auf den Gewinn besser beurteilen zu helfen (Decision Accounting), Ziele in Zahlen zur Leistungsbeurteilung von Führungskräften zu formulieren (Responsibility Accounting). Deckungsbeitragsrechnung ist die Verknüpfung von marktorientierter Denkweise mit betrieblichen Mengen und Werten; sie fördert das Denken vom Kunden her. Die Aussageform der gut ausgebauten Deckungsbeitragsrechnung macht Marktplanung sowie technische und organisatorische Strukturen daraufhin transparent, ob sie insgesamt zum Ergebnisziel führen. Baut man eine stufenweise Deckungsbeitragsrechnung, so sind die drei Kernstufen erst einmal der Deckungsbeitrag 1 nach Ansatz der Produktkosten, abgezogen vom Nettoerlös. Dieser Deckungsbeitrag dient z.B. zur Beurteilung von Sortimentsprioritäten je nach Engpaßlage; für Entscheidungen zu Eigenfertigung oder Fremdbezug; für Beurteilung von Verkaufspreisentscheidungen in ihrer Auswirkung auf das Deckungsbeitragsvolumen (ISO-Deckungsbeitragskurve). Da vom Deckungsbeitrag I her zu begründen ist in der Servicerolle des Controllers gegenüber dem Verkauf bzw. Marketing, welches Produkt im Salesmix vom Ergebnis her am meisten förderungswürdig ist, ergibt sich daraus, daß nach dem Deckungsbeitrag I die Kosten jener Maßnahmen folgen müssen, die der Verkaufsförderung und Marktunterstützung des Produkts bei bestimmten Kunden in bestimmten Regionen dienen. Danach kommt der Deckungsbeitrag 2 als Zwischensumme. Ist der Deckungsbeitrag 2 negativ, so müssen die Marketingmassnahmen überdacht werden - oder es handelt sich um ein Produkt in der Phase der Markteinführung. Dann ist das Bild der Deckungsbeitragsrechnung auf eine Mehrjahresplanung auszulegen. Logisch folgt daraus - in Anlehnung an das Stichwort Profit Center - dass nach dem Deckungsbeitrag 2 die Strukturkosten der Marktbearbeitung zu folgen hätten. Es handelt sich um die organisatorischen Einheiten der Sparten, Niederlassungen, vertriebswegzuständigen Managers im Vertrieb oder der Key Account Manager. Es ergibt sich auch, daß die Strukturkosten nach dem Deckungsbeitrag 2 desto längerfristig zu gestalten sind, je tiefer sie in der Ergebnisrechnung drinstehen. Bei den Promotionmaßnahmen, wie z.B. Werbekostenzuschüsse, Eintrittsgelder, Sponsoring, kann man schneller entscheidungsverändernd handeln als bei jenen Sachverhalten, die durch Personalentscheidungen oder die Einrichtung von Niederlassungen gebunden sind. Daraus ergibt sich auch, daß die Inhalte der Deckungsbeitragsstufen umsortierbar zu gestalten sind im Sinn mehrdimensionaler Deckungsbeitragsrechnungen. So kann die stufenweiseDeckungsbeitragsrechnung auch angeordnet sein je Region, je Vertriebsweg oder je Kunde (vgl. Kundendeckungsbeitragsrechnung). Die Deckungsbeitragsrechnung ist ein System der Kalkulation und interne Erfolgsrechnung, das verbundene Kosten nicht durch ihre Aufteilung (Divisionsrechnung) auf die mit ihnen verbundenen Erlösquellen deckt, sondern dazu die Summe ihrer Deckungsbeiträge addiert. Ein Netto-Erfolg wird daher nur für den Betrieb als Ganzes ausgewiesen. Die Deckungsbeitragsrechnung kann einstufig erfolgen, wobei die Deckungsbeiträge der Umsatzeinheiten durch Abzug der Leistungskosten von den Umsatzerlösen berechnet und addiert werden und gesamthaft allen übrigen Kosten, dem Fixkostenblock gegenübergestellt werden (Blockkostenrechnung). Sie kann mehrstufig erfolgen, wenn man diesen Fixkostenblock in mehrere Stufen auflöst, in jeder Stufe die abtrennbare Kosten saldiert und die verbleibenden Deckungsbeiträge zur Deckung den nachgeordneten verbundene Kosten zuordnet. Die Abrechnung der Deckungsbeiträge erfolgt dabei i.a. nach der Struktur eines Baumes: Blätter, Zweige, Äste und Stamm, wobei die Blätter den Umsätzen der Stücke oder Einzelaufträge entsprechen, der Stamm dem Betrieb als Ganzem. Zweige und Äste entsprechen je nach Branche und Organisationsstruktur, den Kundengruppen, Produktgruppen, Absatzgebieten oder Vertriebsabteilungen. Z.B, kann man die Deckungsbeiträge aus den abgesetzten Artikeln eines Auftrags zur Deckung der fixen Auftragskosten absaldieren und die Salden aus den Aufträgen zur Deckung der Verkaufskosten einer Vertriebsabteilung abrechnen. Siehe auch unter : >>> Einstufige Deckungsbeitragsrechnung, >>> Mehrstufige Deckungsbeitragsrechnung, >>> Grenzkosten, >>> Einzelkosten, >>> Deckungsbeitrag Die Deckungsbeitragsrechnung ist ein Kostenrechnungssystem, bei dem das einzelne Produkt im Rahmen der Kostenträgerrechnung nur mit den Kosten belastet wird, die ihm direkt zugerechnet werden können (Grenzkosten, Einzelkosten, Deckungsbeitrag). Die Verrechnung folgt damit dem Kostenverursachungsprinzip. Die fixen Kosten werden aus der Kostenstellenrechnung direkt in die Betriebsergebnisrechnung en bloc übernommen. Unabdingbare Voraussetzung für die Durchführung einer Deckungsbeitragsrechnung ist die Möglichkeit der Kostenauflösung, d.h. der Aufgliederung der Kosten in fixe und variable Bestandteile. In der Regel unterscheidet man zwischen Bruttogewinnrechnung, Direct Costing und Grenzplankostenrechnung. Im Hinblick auf die Aufspaltung des Fixkostenblocks und der sich daraus ergebenden Deckungsbeiträge ist ferner die einstufige von mehrstufigen Deckungsbeitragsrechnungen abzugrenzen (mehrstufiges Direct Costing, Fixkostendekkungsrechnung, Ermittlung mehrerer Deckungsbeiträge). Aufgrund der Ermittlung von Grenzkosten und Deckungsbeiträgen sind die Deckungsbeitragsrechnungen ein wesentliches Informationsinstrument für die unternehmerische Planung und Kontrolle: im Produktionsbereich insbesondere Kennzahlen der Wirtschaftlichkeit, Bewertung von Engpässen, Kostenstellenkontrolle; im Absatzbereich Ermittlung absatzpolitisch relevanter Daten für kurzfristige preispolitische (Preisuntergrenze) und mengenpolitische Entscheidungen (Fertigungsprogrammplanung) sowie Vertriebssteuerungsmaßnahmen; in der Erfolgsrechnung Bewertung von Halb-und Fertigungsfabrikaten. Die Deckungsbeitragsrechnung ist ein Verfahren der Preispolitik zwecks Ermittlung eines Angebotspreises oder zwecks Berechnung von Preisuntergrenzen auf dem Absatzmarkt. Ferner dient die Deckungsbeitragsrechnung der Kalkulation von Preisgeboten auf dem Beschaffungsmarkt. Im Gegensatz zur Vollkostenrechnung wird eine Verteilung der fixen Kosten auf die einzelnen Kostenträger nicht vorgenommen. Es lassen sich folgende Arten der Deckungsbeitragsrechnung unterscheiden: 1. Deckungsbeitragsrechnung auf Grenzkostenbasis. Den Umsatzerlösen der Leistungseinheiten werden die variablen Kosten gegenübergestellt, die proportional zur Beschäftigung abhängig sind. Die variablen Kosten sind pro Leistungseinheit konstant und folglich gleich den Grenzkosten. 2. Deckungsbeitragsrechnung auf relativer Einzelkostenbasis Nach Riebel werden alle Kosten im Betrieb als Einzelkosten direkt dem einzelnen Produkt, der Produktgruppe, der betrieblichen Abteilung und schließiich dem Betrieb zugerechnet. Siehe auch: Schichtkostenrechnung Verfahren der Kurzfristigen Erfolgsrechnung, das als Umsatzkostenverfahren auf Grenzkostenbasis (UKV/GK) eine Grenzkostenrechnung zur Grundlage hat. Man zieht von den Umsatzerlösen zunächst die variablen Kosten (Grenzkosten) der verkauften Erzeugnisse ab und vergleicht den so erhaltenen Bruttogewinn (Deckungsbeitrag) mit dem gesamten Block der Fixkosten. Betriebserfolg = Umsatzerlöse —variable Selbstkosten der umgesetzten Erzeugnisse — Fixkostenblock Das Betriebsergebnis der Deckungsbeitragsrechnung (UKV/GK) weicht von dem des Umsatzkostenverfahrens auf Vollkostenbasis (UKV/VK) regelmässig ab. Der Grund hierfür liegt in der unterschiedlichen Verrechnung der fixen Kosten: Während beim UKV auf GK- Basis in jeder Abrechnungsperiode die in dieser Periode insgesamt angefallenen Fixkosten en bloc erfolgsschmälernd verrechnet werden, gilt dies beim UKV auf VK-Basis nur für jene Fixkosten, die in den vollen Selbstkosten der in dieser Periode verkauften Erzeugnisse enthalten sind. Hieraus folgt: (1) Wenn in einer Periode die Produktionsmenge grösser ist als die Absatzmenge, wenn also Bestandserhöhungen auftreten, dann fährt das UKV auf VK-Basis zu einem höheren Periodenerfolg als das UKV auf GK-Basis. In der Vollkostenrechnung werden die Bestandsveränderungen zu vollen Herstellkosten bewertet; sie enthalten somit auch Fixkosten, die bei einer Lagerzunahme in der Bilanz aktiviert und nicht erfolgsschmälernd in der Produktionsperiode verrechnet werden. In der Grenzkostenrechnung bewertet man dagegen zu variablen (proportionalen) Kosten und verrechnet den gesamten Fixkostenblock erfolgsschmälernd in seiner Entstehungsperiode. (2) Das entgegengesetzte Ergebnis erhält man in Perioden mit Bestandsverringerungen. In diesem Falle verrechnet man in der Vollkostenrechnung neben den Fixkosten der laufenden Periode auch noch "gelagerte" Fixkosten aus früheren Perioden. (3) Die beiden UKV führen zum gleichen Betriebsergebnis, wenn die produzierten Einheiten auch in der gleichen Periode verkauft werden, wenn also keine Lagerbestandsverän- derungen auftreten. (4) Unterteilt man die gesamten Fixkosten der Periode in fixe Herstell- und fixe Vertriebskosten, so lässt sich feststellen, dass die Ergebnisunterschiede zwischen den beiden Verfahren nur aus der unterschiedlichen Verrechnung der fixen Herstellkosten herrührn. Die fixen Vertriebskosten werden nach beiden Verfahren in der Entstehungsperiode in voller Höhe erfolgswirksam verrechnet: in der Grenzkostenrechnung en bloc und in der Vollkostenrechnung in den Selbstkosten der verkauften Erzeugnisse. Da die Ergebnisse i.d.R. voneinander abweichen, stellt sich die Frage, welches der beiden Verfahren die periodengerechtere Erfolgsgrösse liefert. Diese Frage ist gleichbedeutend mit der nach der Verursachung ;sgerechteren Behandlung der Fixkosten. Die Grenzkostenrechner vertreten den Standpunkt, dass Fixkosten Periodenkosten sind, weil sie für die Aufrechterhaltung der betrieblichen Kapazitäten anfallen. Periodenkosten als von der Ausbrin gungsmenge unabhängige Kosten können aber nicht verursachungsgerecht auf die Kostenträger verrechnet und deshalb auch nicht in den Beständen aktiviert werden. Diese Auffassung stimmt überein mit den entscheidungstheoretischen Bewertungsprinzipien, wonach der Wert eines Gegenstandes in seinen (diskontierten) zukünftigen Auszahlungsersparnisisen besteht. Da aber für die Betriebsbereitschaft jetzt angefallene Fixkosten in aller Regel keine zukünftigen Ersparnisse bedeuten, werden sie von den Grenzkostenrechnern im Gegensatz etwa zu den Einzelmaterialkosi:en in ihrer Entstehungsperiode voll zu Lasten der Erfolgsrechnung ausgebucht. Die Vollkostenrechner sind dagegen der Auffassung, dass ohne die fixen (Herstell-)Kosten eine Produktion überhaupt nicht möglich ist und deshalb auch anteilige Beträge dieser notwendigen Kosten in den Lagerbeständen zu aktivieren sind. Die Konsequenz dieses Verfahrens kann sein, dass man in absatzschwachen Perioden über die Bestandserhöhungen Fixkosten an das Lager "verkauft". Dadurch wird die Aussagefähigkeit der Erfolgszahl sehr beeinträchtigt; der n der durch die Absatzlage bedingte Erfc lgsrückgang kann aufgrund der Fixkostenaktivierung teilweise wieder kompensiert werden. Im Gegensatz hierzu ist bei der Deckungsbeitragsrechnung der Erfolg nur von der abgesetzten Menge abhängig, nicht aber - wie soeben für das UKV auf VK-Basis skizziert - von der Absatz- und Produktionsmenge. Auch im Hinblick auf die Quali tät des Zahlenmaterials für dispositive Aufgaben ist die Deckungsbeitragsrechnung der auf Vollkosten basierenden KER überlegen: Die Rangfolge der Nettogewinne pifo Stück ist kein geeignetes Kriterium für die absatzpolitische Förderung der Produkte. Im Nettogewinn vermengen sich stückabhängige Kosten (variable, proportionale Kosten) mit Periodenkosten (fixen Kosten). Bei einer Entscheidung, die eine Änderung der Absatzmengen zur Folge hat, sind keine Aussagen über die dazugehörige Erfolgsänderung möglich; denn der Nettogewinn pro Stück ist nicht die Grösse, um die sich der Erfolg beim Mehroder Minderabsatz einer Einheit ändert. Diese Mängel weist der Bruttogewinn (Deckungsbeitrag) pro Stück nicht auf: • Der Deckungsbeitrag errechnet sich nur aus stückabhängigen Daten, nämlich dem Stückpreis und den variablen Stückkosten. Er ist damit im Gegensatz zum Nettogewinn eindeutig bestimmt, denn er ist nicht von der Durchschnittsverteilung der Fixkosten auf die wechselnden Produktions- und Absatzmengen abhängig. • Der Deckungsbeitrag gibt den Betrag an, um den sich der Erfolg beim Mehr- oder Minderabsatz einer Einheit ändert. Bis zum Erreichen der Gewinnschwelle zeigt er an, in welchem Masse jede zusätzlich abgesetzte Einheit zur Deckung des Fixkosten- blocks beiträgt: Nach Überschreitung der Gewinnschwelle ist er - da die Fixkosten bereits gedeckt sind - nicht nur als Bruttogewinn, sondern gleichzeitig auch als zusätzlicher Nettogewinn jeder verkauften Einheit interpretierbar. • Die Rangfolge der Deckungsbeiträge ist also ein geeignetes Kriterium für die absatzpolitische Förderung der Produkte. Ein weiterer Vorzug der Deckungsbeitragsrechnung besteht darin, dass man mit ihrer Hilfe in anschaulicher Weise die quantitativen Beziehungen zwischen Absatzmenge, Kosten und Gewinn verdeutlichen und für die Erfolgsanalyse bzw. Gewinnplanung nutzen kann. In der Literatur werden diese Methoden gewöhnlich unter der Bezeichnung Breakeven-Analyse zusammengefasst. Als Nachteile der Deckungsbeitragsrechnung werden oft die Kritikpunkte an der Grenzkostenrechnung genannt. Es kann aber gezeigt werden, dass diese Einwände (Vollkostenbewertung in der Bilanz, Vollkosten- kalkulationen nach LSP sowie preispolitische Gefahren der Grenzkostenrechnung) nicht stichhaltig oder nicht schwerwiegend sind. In der Grenzkostenrechnung (und auch in der Vollkostenrechnung) werden den einzelnen Perioden Fixkosten zugerechnet. Ein derartiges Verfahren erscheint zumindest bei den abnutzbaren Wirtschaftsgütern mehr oder weniger willkürlich; denn es gibt keine verur- sachungsgerechten Beziehungen zwischen Zeitablauf und Fixkostenentstehung. Bei strenger Betrachtung dürfte man den Gesamtwert eines Produktionsfaktors nur in einer Summe seiner gesamten Nutzungsdauer zurechnen. Wählt man dennoch nicht den Weg der Totalbetrachtung, sondern den der Perio- disierung als Hilfslösung, so dürfen auch die Rechenergebnisse nur als Durchschnittswerte für die Nutzungsperioden interpretiert werden. So ist z. B. die Deckungsabsatzmenge bei der Break-even-Analyse jene Menge, die pro Periode durchschnittlich abgesetzt werden muss, damit der Gesamtwert der erforderlichen Kapazitäten während der Nutzungsdauer vom Absatzmarkt vergütet wird. Schliesslich wird als Nachteil der Deckungs- beitragsrechnung angeführt, dass die Verrechnung der Fixkosten als einheitlicher Block zu global sei und eine Reihe von Einsichten in die Erfolgsstruktur des Unternehmens verhindere. Ausserdem bedeute die Tatsache, dass in den Grenzkosten auch variable Gemeinkosten enthalten sind, einen Verstoss gegen das Verursachungsprinzip. Diesen Einwänden begegnen die erweiterten Formen der Deckungsbeitrags- rechnung, nämlich die stufenweise Deckungs- beitragsrechnung (mehrstufige Fixkosten- deckungsrechnung) und die Deckungsbei- tragsrechnung mit relativen Einzelkosten (Einzelkostenrechnung). Literatur: Haberstock, L., Grundzüge der Kosten- und Erfolgsrechnung, 4. Aufl., München 1993. aus den Nachteilen der Zuschlagskalkulation abgeleitetes Verfahren der Kalkulation, in dessen Rahmen in Auslegung des Verursachungsprinzips nur die variablen Kosten auf die betrieblichen Kostenträger verrechnet werden. Die Fixkosten werden im Gegensatz zur Verfahrensweise der Vollkostenrechnung nicht auf die Kostenträger proportionalisiert, sondern als pro Periode in konstanter Höhe bestehender Kostenblock beziffert. Zwischen den Fixkosten und der Ausbringungsmenge liegt keine Verursachungsbeziehung vor, da diese auslastungsunabhängig als Bereitstellungskosten anfallen. Die Voraussetzung für die Implementierung einer Deckungsbeitragsrechnung stellt demnach eine Auflösung der Kosten in variable und fixe dar. Die Differenz zwischen dem Erlös und den variablen Kosten ergibt den Deckungsbeitrag, dieser ist der massgebliche Parameter für die Preis- und Produktprogrammpolitik. Die Verfahren der Deckungsbeitragsrechnung lassen sich klassifizieren nach: (1) dem Vorhandensein eines betrieblichen (Auslastungs-) Engpasses, hier werden absolute und relative Deckungsbeiträge unterschieden, (2) dem Objekt, für das Deckungsbeiträge ermittelt werden, dies können lediglich Kostenträger (einstufige Deckungsbeitragsrechnung) oder zusätzlich auch übergeordnete betriebliche Organisationseinheiten wie Kostenstellen, Abteilungen oder Bereiche (mehrstufige Deckungsbeitragsrechnung) sein. Siehe auch Kostenstellenrechnung (mit Literaturangaben). die Anwendung von Verfahren der Teilkostenrechnung für Entscheidungs- (Disposition-) und Kontrollzwecke, in absatzwirtschaftlicher Hinsicht insb. für die Planung des Marketing-Mix und für die Absatz- segmentrechnung. Unter Deckungsbeiträgen werden dabei Differenzen zwischen Umsatzerlösen und bestimmten Kostenkategorien verstanden. Sie stellen Bruttoüberschüsse und keine Nettoerfolge dar, weil in die Differenzberechnung nicht alle betrieblich anfallenden Kosten einbezogen werden. Je nachdem, welche Kostenkategorien für die Ermittlung von Deckungsbeiträgen berücksichtigt werden, lassen sich im wesentlichen folgende Verfahrensansätze unterscheiden: Das sog. Direct Costing geht von einer Trennung in beschäftigungsvariable und beschäftigungsfixe Kosten aus. Der zur Kompensation der fixen Kosten pro Periode erwirtschaftete Deckungsbeitrag ist hier als Differenz zwischen Umsatzerlösen und variablen Kosten definiert. Beim Rechnen mit relativen Einzelkosten und Deckungsbeiträgen ist die Unterscheidung von Gemeinkosten und Einzelkosten das ausschlaggebende Kriterium. Es wird auf jegliche Schlüsselung von Gemeinkosten verzichtet, so dass Deckungsbeiträge - die dann zur Kompensation unverteilt gebliebener Gemeinkosten dienen - als Differenz zwischen Umsatzerlös und Einzelkosten des jeweiligen Rechnungsgegenstandes ermittelt werden. Der Einzelkostenbegriff ist in diesem Zusammenhang relativ. Güterverzehr, der in bezug auf ein Stück des Produktes X Gemeinkosten darstellt (z.B. das Gehalt eines Produkt-Managers), läßt sich der Gesamtmenge des Produktes X pro Periode als Einzelkosten zuordnen. Was auch für diese Produktmenge pro Jahr noch als Gemeinkosten anzusehen ist (z.B. das Gehalt eines Produktgruppen-Managers), hat Einzelkostencharakter auf der nächsthöheren Bezugsgrößenebene, nämlich z. B. bei der Produktgruppe XYZ pro Periode usw. Dem Rechnen mit relativen Einzelkosten und Deckungsbeiträgen liegt somit die Vorstellung einer Bezugsgrößenhierarchie zugrunde (Marketing-Grundrechnung; Absatzsegmentrechnung). Für beide Varianten der Deckungsbeitragsrechnung linden sich Anwendungsmöglichkeiten im Marketing. Bei kurzfristigen Dispositionsrechnungen kommt es zur Auswahl der erfolgsgünstigsten Handlungsalternative darauf an, diejenigen Erlös- und Kostenbeträge zu vergleichen, die durch die geplanten Aktivitäten verändert werden. Kosten, die unabhängig von der anstehenden Entscheidung (aufgrund früherer Festlegungen) für die Planperiode ohnehin schon fix gegeben sind, spielen für kurzfristige Optimierungsbetrachtungen keine Rolle. In der Deckungs- beitragsrechnung wird hier nach dem Grundsatz der Veränderungsrechnung vorgegangen, dem im wesentlichen das Direct Costing entspricht. So ist es bspw. bei Überlegungen zur kurzfristig gewinnoptimalen Absatzmengenplanung innerhalb eines bestehenden Sortiments üblich, eine Rangordnung der Produkte nach ihrer Erfolgsergiebigkeit („Artikelfavoriten“) gemäß den absoluten Stückdeckungsbeiträgen (Erlös minus variable Kosten pro Stück) zu bilden. Eine Artikel-Rangfolge nach „Netto-Stückgewinnen“ (d.h. Erlös minus volle Selbstkosten pro Stück) würde zu Fehlinformationen führen, da die Gemeinkostenschlüsselungen nicht frei von Willkür erfolgen, und weil die stückbezogenen Zuschlagssätze für fixe Kosten nicht unabhängig von den (erst noch zu planenden) Absatzmengen der Produkte sind. Wenn allerdings ein betrieblicher Kapazitätsengpaß besteht, ist für die Ergiebigkeits- Rangordnung nicht mehr der absolute Stückdeckungsbeitrag ausschlaggebend, sondern der sog. spezifische oder relative Deckungsbeitrag. Dieser ergibt sich aus dem Verhältnis „absoluter Stückdeckungsbeitrag, dividiert durch die pro Produkteinheit benötigte Menge an Engpaßeinheiten“. Auch für die kurzfristig ausgerichtete Preispolitik bei Gütern der Massen- oder Serienproduktion spielt das Direct Costing eine Rolle. Dabei wird planerisch von einem retrograden Rechenschema ausgegangen, wie es in der Abh. 1 angedeutet ist.  Werden verschiedene Preisvorstellungen auf diese Weise gedanklich in ihren voraussichtlichen Konseqenzen durchgespielt, so läßt sich anhand der Deckungsbeitragsrechnung jene Alternative bestimmen, die vermutlich am besten zur Kompensation und Überdeckung der fixen Kosten und damit zur Gewinnoptimierung geeignet ist. Ähnlich wie bei der kurzfristigen Sortiments- und Preispolitik läßt sich das Direct Costing auch zum Vorbereiten von Kommu- nikations-undDistributionsentscheidungen auf kurze Sicht einsetzen, sofern in einem gegebenen Fixkostenrahmen nur die entscheidungsabhängigen Veränderungen von Erlösen und variablen Kosten gegenüberzustellen sind. Wenn es allerdings um Marketing-Entscheidungen geht, bei denen unmittelbar auch über bisher beschäftigungsfixe Kosten disponiert werden kann (z.B. Fixkostenabbau bei einer Produktelimination oder Kapazitätsaufbau für ein neues Produkt), reicht das einfache Direct Costing nicht mehr aus. Hier ist das Rechnen mit relativen Einzelkosten und Deckungsbeiträgen geeigneter, da es der jeweiligen Entscheidungsalternative alle durch sie verursachten Kostenentstehungen oder Kostenentlastungen zuordnet. Sind für längerfristig wirksame Entscheidungen Fix- kostenänderungen in späteren Perioden mitzubeachten, so stößt cfie Deckungsbeitragsrechnung ohnehin an ihre Grenzen, und es bieten sich dann eher investitionsrechnerische Kalküle an. Ebenso gilt für rückblickende Kontrollrechnungen (Ergebniskontrolle; Erfolgsanalyse), dass das Arbeiten mit Bezugsgrößen- hierarchien und das Rechnen mit relativen Einzelkosten am zutreffendsten aufzeigt, wo (Brutto-)Gewinn- oder Verlustquellen liegen. Hier ist nicht die Aufteilung in fixe und variable Kosten der Hauptgesichtspunkt, sondern die schlüsselungsfreie Zurechnung von Erfolgsbestandteilen nach ihrer eindeutigen Zugehörigkeit zu Produkten, Kunden(gruppen), Verkaufsgebieten, Marketing-Organisationseinheiten und sonstigen Untersuchungsobjekten (sog. Identitätsprinzip). Abb. 2 ist ein Beispiel für eine rückblickende Deckungsbeitragsanalyse nach Abschluß einer Periode, wobei Fixkosten schrittweise verschiedenen Stufen der Bezugsgrößenhierarchie zugeordnet werden können. Literatur; Köhler, R., Beiträge zum Marketing- Management, Planung, Organisation, Controlling, 2. Aufl., Stuttgart 1991. Paul, H., Erfolgsanalyse im Absatzbereich, 2. Aufl., Eschborn 1985. Werden verschiedene Preisvorstellungen auf diese Weise gedanklich in ihren voraussichtlichen Konseqenzen durchgespielt, so läßt sich anhand der Deckungsbeitragsrechnung jene Alternative bestimmen, die vermutlich am besten zur Kompensation und Überdeckung der fixen Kosten und damit zur Gewinnoptimierung geeignet ist. Ähnlich wie bei der kurzfristigen Sortiments- und Preispolitik läßt sich das Direct Costing auch zum Vorbereiten von Kommu- nikations-undDistributionsentscheidungen auf kurze Sicht einsetzen, sofern in einem gegebenen Fixkostenrahmen nur die entscheidungsabhängigen Veränderungen von Erlösen und variablen Kosten gegenüberzustellen sind. Wenn es allerdings um Marketing-Entscheidungen geht, bei denen unmittelbar auch über bisher beschäftigungsfixe Kosten disponiert werden kann (z.B. Fixkostenabbau bei einer Produktelimination oder Kapazitätsaufbau für ein neues Produkt), reicht das einfache Direct Costing nicht mehr aus. Hier ist das Rechnen mit relativen Einzelkosten und Deckungsbeiträgen geeigneter, da es der jeweiligen Entscheidungsalternative alle durch sie verursachten Kostenentstehungen oder Kostenentlastungen zuordnet. Sind für längerfristig wirksame Entscheidungen Fix- kostenänderungen in späteren Perioden mitzubeachten, so stößt cfie Deckungsbeitragsrechnung ohnehin an ihre Grenzen, und es bieten sich dann eher investitionsrechnerische Kalküle an. Ebenso gilt für rückblickende Kontrollrechnungen (Ergebniskontrolle; Erfolgsanalyse), dass das Arbeiten mit Bezugsgrößen- hierarchien und das Rechnen mit relativen Einzelkosten am zutreffendsten aufzeigt, wo (Brutto-)Gewinn- oder Verlustquellen liegen. Hier ist nicht die Aufteilung in fixe und variable Kosten der Hauptgesichtspunkt, sondern die schlüsselungsfreie Zurechnung von Erfolgsbestandteilen nach ihrer eindeutigen Zugehörigkeit zu Produkten, Kunden(gruppen), Verkaufsgebieten, Marketing-Organisationseinheiten und sonstigen Untersuchungsobjekten (sog. Identitätsprinzip). Abb. 2 ist ein Beispiel für eine rückblickende Deckungsbeitragsanalyse nach Abschluß einer Periode, wobei Fixkosten schrittweise verschiedenen Stufen der Bezugsgrößenhierarchie zugeordnet werden können. Literatur; Köhler, R., Beiträge zum Marketing- Management, Planung, Organisation, Controlling, 2. Aufl., Stuttgart 1991. Paul, H., Erfolgsanalyse im Absatzbereich, 2. Aufl., Eschborn 1985.(DBR): Ein Verfahren der betrieblichen Erfolgskontrolle und -planung durch Berechnung von - Deckungsbeiträgen, mit deren Hilfe klare Beziehungen zwischen Kosten, - Absatz und - Gewinn rechnerisch dargestellt werden können. Da bei der Deckungsbeitragsrechnung bei Produktion und Absatz anfallende quantitative Größen gemessen werden, stellt sie gegenüber der bloßen Break-Even-Analyse einen weitergehenden Schritt dar, weil sie z.B. auch Prognosen verschiedener Preis-Mengen-Kombinationen möglich macht. Als produkt- oder artikelbezogene Bruttoerfolgsrechnung ermittelt die Deckungsbeitragsrechnung dabei vor allem die folgenden Variationen des allgemeinen Deckungsbeitrags: · den Deckungsbeitrag pro Einzelprodukt · den Deckungsbeitrag pro Produkt und Periode · den Deckungsbeitrag als Prozentsatz des Nettoerlöses · den Deckungsbeitrag je Geldeinheit der proportionalen Kosten · den Deckungsbeitrag je Engpaßeinheit. Dabei kann die DBR auch für Soll-Ist-Vergleiche in bezug auf Teilmärkte eingesetzt werden. Vorhergehender Fachbegriff: Deckungsbeitragsrechnung | Nächster Fachbegriff: Deckungsbeitragsrechnung (DBR) mit relativen Einzelkosten Diesen Artikel der Redaktion als fehlerhaft melden & zur Bearbeitung vormerken |

|

Schreiben Sie sich in unseren kostenlosen Newsletter ein

Bleiben Sie auf dem Laufenden über Neuigkeiten und Aktualisierungen bei unserem Wirtschaftslexikon, indem Sie unseren monatlichen Newsletter empfangen. Garantiert keine Werbung. Jederzeit mit einem Klick abbestellbar.

Weitere Begriffe : Vorgabekosten | Datenerfassungssysteme (DES) | Dividendenaktien

|

Praxisnahe Definitionen Nutzen Sie die jeweilige Begriffserklärung bei Ihrer täglichen Arbeit. Jede Definition ist wesentlich umfangreicher angelegt als in einem gewöhnlichen Glossar. |

Fachbegriffe der Volkswirtschaft Die Volkswirtschaftslehre stellt einen Grossteil der Fachtermini vor, die Sie in diesem Lexikon finden werden. Viele Begriffe aus der Finanzwelt stehen im Schnittbereich von Betriebswirtschafts- und Volkswirtschaftslehre. |

Beliebte Artikel Bestimmte Erklärungen und Begriffsdefinitionen erfreuen sich bei unseren Lesern ganz besonderer Beliebtheit. Diese werden mehrmals pro Jahr aktualisiert. |